![]()

![]()

1、投保人:给这份保险交钱的人

2、被保险人:这份保险保护的人

3、受益人:如果被保险人出险,享受保单利益的人。分为生存受益人和身故受益人。

a、生存受益人:多见于年金类的保险。除被保险人外,有权去申领保单产生的利益的人,比如分红,利息等。

b、身故受益人:多见于带身故类责任的保险。比如重疾险,如果被保险人出险,则保额依然赔付给被保险人。但如果被保险人身故,则保额赔付给受益人。

4、周岁:保险中用到的所有年龄都是按照身份证中的日期为准,即周岁。

5、保单年度:保单从生效日开始算起,经历的整年年度。举个例子,如果把保单比作孩子,保单生效日比作孩子的生日,那保单年度就是孩子的周岁岁数。

6、基本保险金额(简称保额):您的保障金额。比如说一个重疾险,保额60万。也就是说发生重疾时,赔付金额是60万。

7、保险费(简称保费):您的缴费金额。比如说一个重疾险,年缴保费1万元,也就是说每年您需要交1万元。

8、缴费期间:就是您需要缴纳多少年的保费。

9、宽限期:您不是必须在每年缴费日的当天存上保费,而是只要在一定期限内交清(一般是60天),您的保单都不会受到任何影响。

10、保险期间:就是这份保险保您多少年。常见的有三种:

a、保到多少岁:比如三十四十,或者七十八十的;

b、保多少年:指的是从您签合同的这一年开始,保您二十年,或者三十年的;

c、终身,指的是保障您的整个生命周期。尤其在医疗保障类的产品中,终身是最优选择。

11、犹豫期:所有的保险类产品都有犹豫期,一般依据公司和产品的不同,大概是10到15天的时间。这个时间指的是,从您签收保单(也就是拿到合同并且在合同回执单上签字)的那一天开始计算,注意并不是您买保险的那天或者银行划款扣费的那天,10天或者15天内,您可以无理由的退保并且不用承担任何的退保损失(个别公司可能会收5到10元的合同工本费)。这相当于您在网购时候的7天无理由退货是一样的,都是对消费者的一种保护。

12、现金价值表:每份保单都会有现金价值表。它有两个用处,退保和保单贷款。这个表格有两列,左边的一列叫做保单年度末,一般都会有几十年之多。右边的一列叫现金价值,和左边的保单年度对应看。意思是从您购买保险的当年开始算,第几年末,您退保能拿回多少钱,或者保单贷款的基数是多少。在某年退保能拿回来的的钱数和那年现金价值相差不大,因为有些保单涉及分红或者利息,所以可能会在现金价值的基础上有上下波动。而保单贷款的贷款额度通常也指的是在当年的现金价值的基础上,按照某一个百分比去给您贷款,一般是80%。

13、退保:投保人自己,也就是您自己单方面决定与保险公司解约,合同作废,后期保障中断。大部分保险退保可以领回部分或者超过已交本金的钱数。具体数额参考上一条的现金价值表,或者直接给您的保险公司全国客服打电话查询

14、保单贷款:大部分的保单有贷款功能,可以将已经交给保险公司的保费按照一定的条件贷出来。其中有两点值得注意:

a、保单贷款是有利息的。但是和银行的定期贷款比起来,很多保险公司的贷款利息计算相对灵活,手续便捷,可以按天计算。比如用几天,几十天,用完随时还回去都是可以的。具体利率可以致电自己保险公司的全国客服电话

b、保单贷款的贷款额度不是按照您所交保费算的。而且按照当年现金价值(参考上一条)的百分比算的,一般是当年现金价值x80%。具体比例可以致电自己保险公司的全国客服电话

15、免赔额:一般多见于医疗保险。免赔额之内的部分保险公司不赔偿。

16、保证利率:多见于年金险产品,也就是通常意义上的理财型保险。保证利率就是这份保险的最低保底利率

17、结算利率:一般每月更新一次,是当月的实际计息利率,有可能会高于保证利率。

18、部分保险公司的全国客服电话:

中国人寿:95519中国平安:95511新华保险:95567中国人保:95518中国太平:95589华夏保险:95300泰康保险:95522阳光保险:95510大地保险:95590友邦保险:800-820-3588太平洋保险:95500对其他名词还有疑问的小伙伴可以在后台留言,本帖持续更新中……

这里是段宜江讲保险,我们只做科普,不推产品。也欢迎您在微信公众号搜索:段宜江说险,用您能听得懂的大白话,帮您分析每一个险种,跳出保险中的大坑,让买保险从此简单。

太平保险逾期几天保单作废,保险百度百科词汇释义

1、投保人:给这份保险交钱的人2、被保险人:这份保险保护的人3、受益人:如果被保险人出险,享受保单利益的人。分为生存受益人和身故受益人。a、生存受益人:多见于年金类的保险。除 时间:2022-11-12

网贷逾期外访提交单什么样子,暴力威胁催收

近日心情一直不怎么好,一来受疫情影响,工作上收入自然大打折扣,结清欠款遥遥无期。二来催收毫无收敛,反而愈演愈烈。就在昨日,我哥发来信息,将催收短信截图我看。内容很简单,大致意 时间:2022-11-12

逾期上征信了还能再借到钱吗,征信不好的人,还有渠道可以借到钱吗

前言 前不久讲了一期关于征信花了的事,后台又收到无数小伙伴问我,说自己征信不好,还能借到钱吗?一把鼻涕一把泪的,让人闻者伤心听者流泪。今天小编要和你们好好掰扯掰扯这件事!首 时间:2022-11-12

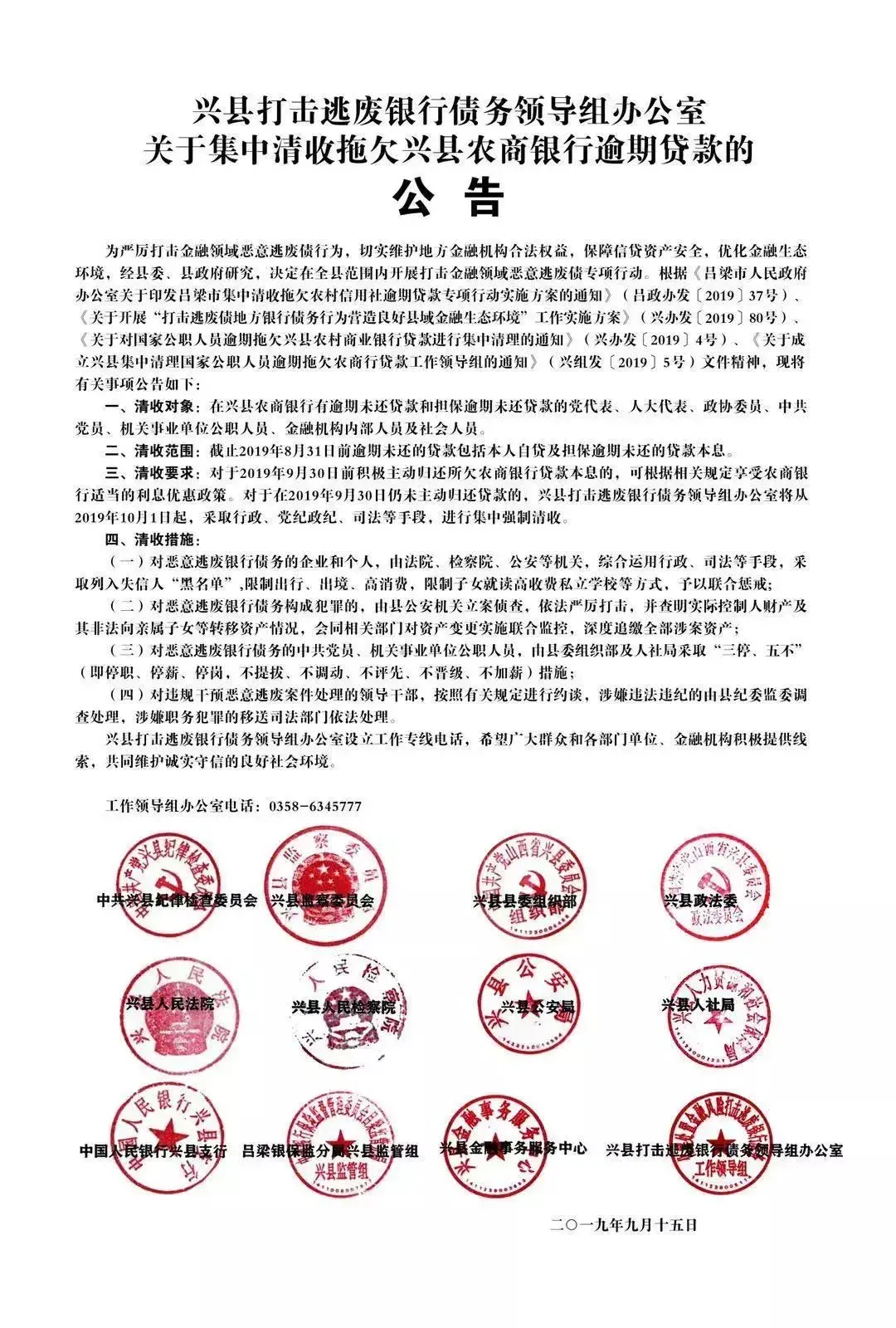

农商银行还贷款逾期,兴县农村商业银行催款公告

广大客户朋友们:为了进一步营造良好的社会信用环境,树立全民诚信意识,推动信用环境建设,兴县农商银行将联合相关执法机构持续开展不良贷款清收攻坚活动。为此,特将相关事项作以下 时间:2022-11-12

车辆年检逾期上报,车检逾期一个月怎么处理

根据《机动车登记规定》(公安部102令)规定,机动车所有人可以在机动车检验有效期满前三个月内向登记地车辆管理所申请检验合格标志。也就是说,如果你的截止日期是2018年9月,那么 时间:2022-11-12