![]()

![]()

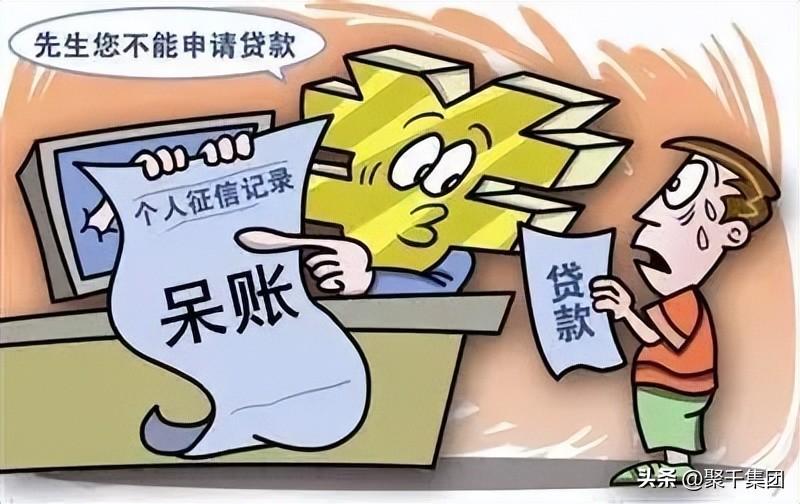

“老王进货需要10万块钱,手里只有2万块,想和银行借8万,但银行只给老王审批通过5万。”

“小张的面馆刚有起色,想扩大店面,却发现一直用的贷款没有额度了。”

你有没有想过一个问题,银行是依据什么来评估你的贷款额度的?

本期就和大家科普下,银行贷款风险评估最低门槛——五级分类,带你了解银行贷款审批额度背后的金融小知识。

01、什么是贷款五级分类?

1998年中国人民银行制订了《贷款分类指导原则》,依据借款人的还款能力,把贷款质量分成了五大类,即正常、关注、次级、可疑、损失。

正常就不用说了,证明你可以正常还款,没有违约风险。其他的情况发财哥帮大家梳理了一下。

关注:一般指借款人有能力还贷款本息,但是有一些不利因素。

次级:借款人的还款能力出了明显问题,完全依靠其正常营业收入无法足额偿还贷款本息,即使执行担保,也可能会造成一定损失。

可疑:借款人无法足额偿还贷款本息,即使执行担保,也肯定要造成较大损失。

损失:在采取所有可能的措施或一切必要的法律程序之后,本息仍然无法收回,或只能收回极少部分。

02、什么情况下借款人会被认定有风险

除了恶意逾期外,还有哪些情况,借款人会被认定有风险呢?通常逃不开下面几种情况。

第一种情况:有多头借贷、借旧还新的情况。

第二种情况:本金利息没有逾期,但是有利用兼并、重组、分立等形式恶意逃废银行债务的嫌疑。

第三种情况:存在其他银行不良债务的情况。

第四种情况:本息逾期90天至180天的贷款或表外业务垫款31-90天的贷款或资产,一般归为次级类。

除了以上常规的情况外,如果是经营性贷款,可能还和你的经营情况(经营流水)息息相关。

所以,你看,有时候贷款额度降低或者关闭很可能你的某种行为,命中了银行的风险防控系统,被标记为风险客户。

而影响额度的行为,除了以上的几种常见情况外,每家银行,不同形式的借款产品还有自己多维度的评估方式,作为经营风险的机构,各家银行都有自己的风险监测体系。

03、如何降低风险,提升贷款额度

那么问题来了,既然如此,我们急需用钱的时候,怎么保证额度更高更稳定呢?

首先,也是发财哥经常和大家讲的第一重要的一定是你的个人征信,不花不黑是最基本要求,不要频繁查询个人征信,更不要出现逾期、呆账的情况。

除了征信外,还款能力也是核心因素,尽量避免多头借贷、拆东墙补西墙、高额负债等情况,保证经营正常。

当然,银行的风控系统可能也无法做到360度全流程监控,保证万无一失。

次贷款逾期超过90天,你的银行贷款额度,和这个息息相关吗

“老王进货需要10万块钱,手里只有2万块,想和银行借8万,但银行只给老王审批通过5万。” “小张的面馆刚有起色,想扩大店面,却发现一直用的贷款没有额度了。” 你有没有想过一个问 时间:2022-11-12

经营性贷款逾期严重吗,房贷转经营贷的风险

疫情的持续和反复也影响了不少人的收入及预期,个人提前偿还房贷、减少房贷成本的意愿有所提升。有很多人选择了一种经营贷的方式来还房贷。也许您还不了解经营贷。经营贷款是 时间:2022-11-12

光大最逾期几天上征信,你的征信报告要注意了!看看逾期几天会记入征信系统吗

很多人都遇到过这种情况,有时候因为忙,忘记了按时信用卡还款,在还款日到期之后的几天才还款,然后就非常担心逾期会不会影响自己的个人征信报告。现如今,社会信用体系逐步完善,个人 时间:2022-11-12

几点还车贷算逾期吗,车贷逾期担保公司都要收违约金吗?

击右上角【关注】车300头条号,私信回复“估价”,自动给你的爱车精准估价,看看还值多少钱~车贷逾期,需要向第三方担保公司支付逾期产生的违约金吗? 前段时间小三爷在后台收到一条 时间:2022-11-12

征信上有网贷逾期怎么办,网贷逾期征信黑了多久才能恢复

网贷已经接入了央行的征信系统,有的贷款逾期一天到三天就会上征信,一般情况下逾期三天以内是不会上征信的。有些不正规的网贷平台没有接入征信系统,那么不管你逾期多久都不会上 时间:2022-11-12