![]()

![]()

疫情的持续和反复也影响了不少人的收入及预期,个人提前偿还房贷、减少房贷成本的意愿有所提升。有很多人选择了一种经营贷的方式来还房贷。

也许您还不了解经营贷。经营贷款是以 中小企业主或个体工商户为服务对象的融资产品,借款人可以通过房产抵押等担保方式获得银行贷款,贷款资金用于其企业或个体户的经营需要。

经营贷的主要客户群体有两类:

1. 专业炒房客,这个人群的特点就是高杠杆(高风险、高收益);

2. 为了绕开二套房首付限制的刚需;

也有人使用经营贷“一套变两套”。

“现在主要是要攒钱、还钱,把家庭支出降下来”王强粗略算过一笔账,以其当前所剩300万元左右房贷为例,按照当前利率水平,以经营贷置换房贷可以少还约70万元利息。

不过很多人不会选择这样做,是因为这其中有很大的违规风险:一旦被银行追踪到资金用途不实,这笔贷款会被收回,而且还会影响个人征信。

要知道,被忽悠的人(将房贷转经营贷,“省”利差),未必省了钱、还承担了很多风险。

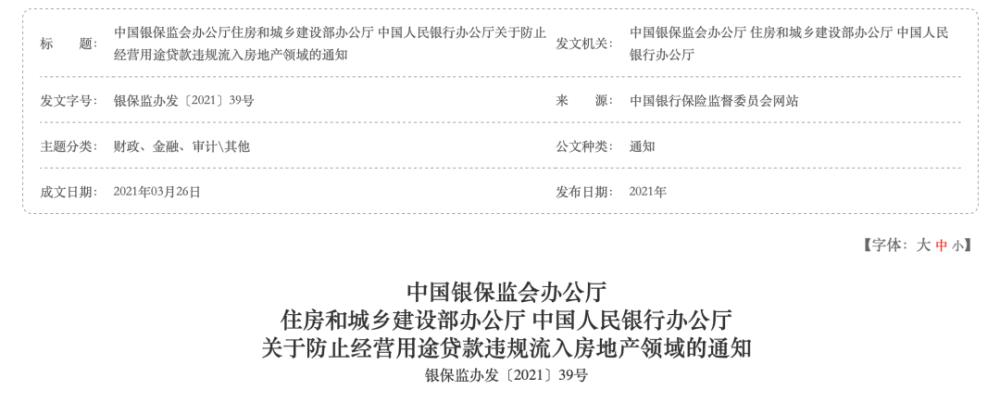

首先,资金违规流入楼市一直是监管重点打击的领域。我国早就有明文规定禁止经营贷流入房地产市场。

来源:中国政府网

近期各地银保监局开出的相关罚单密集,房地产贷款业务管理不规范、房地产授信业务管理不审慎、贷款支付管理与控制不到位,导致个人贷款资金违规流入房地产等是主要原因。

法律人士对记者表示,这一违规操作过程中,除了个人面临贷款被收回、征信受影响,银行面临行政处罚外,如果是居民和中介联手造假申请经营贷,还涉嫌骗取贷款。

5月9日上午,IPG中国首席经济学家柏文喜表示:“以经营贷置换房贷对个人来说只是节省了部分利息负担,但因为经营贷期限往往都远低于房贷,从而会大大加重每一期本息还款压力,因此这种转贷方式更多地只适用于炒房者,而不适用于真正的个人购房者。

经营性贷款逾期严重吗,房贷转经营贷的风险

疫情的持续和反复也影响了不少人的收入及预期,个人提前偿还房贷、减少房贷成本的意愿有所提升。有很多人选择了一种经营贷的方式来还房贷。也许您还不了解经营贷。经营贷款是 时间:2022-11-12

光大最逾期几天上征信,你的征信报告要注意了!看看逾期几天会记入征信系统吗

很多人都遇到过这种情况,有时候因为忙,忘记了按时信用卡还款,在还款日到期之后的几天才还款,然后就非常担心逾期会不会影响自己的个人征信报告。现如今,社会信用体系逐步完善,个人 时间:2022-11-12

几点还车贷算逾期吗,车贷逾期担保公司都要收违约金吗?

击右上角【关注】车300头条号,私信回复“估价”,自动给你的爱车精准估价,看看还值多少钱~车贷逾期,需要向第三方担保公司支付逾期产生的违约金吗? 前段时间小三爷在后台收到一条 时间:2022-11-12

征信上有网贷逾期怎么办,网贷逾期征信黑了多久才能恢复

网贷已经接入了央行的征信系统,有的贷款逾期一天到三天就会上征信,一般情况下逾期三天以内是不会上征信的。有些不正规的网贷平台没有接入征信系统,那么不管你逾期多久都不会上 时间:2022-11-12

签证逾期怎么交罚款多少,关于外国签证过期拘留多久的规定

按我国现行的规定外国公民在华逾期居留十天不作处罚,但会口头警告,从第十一天起开始就要罚款了,每天是五百元,最高为五千元,并在规定时限离境。如果非法滞留时间超长,可能被我国列 时间:2022-11-12