![]()

![]()

2018年,信用卡上半年刷卡量逾13万亿。工商银行、建设银行、招商银行、中国银行发卡量突破了亿张。根据央行最新数据,截至第二季度末,全国信用卡和借贷合一卡在用发卡数量共计6.38亿张,环比增长4.17%。

近段时间,各银行信用卡发卡量剧增,申请信用卡变得比以前更容易了。但是,越容易拿到卡,用户就越不珍惜。央行在8月20日发布《2018年第二季度支付体系运行总体情况》显示,信用卡逾期半年未偿信贷总额为756.67亿元,环比增长6.35%。

关于信用卡,逾期3天、30天、90天了后会怎么样吗?信用卡逾期也分等级,你真的懂吗?

一、逾期3天

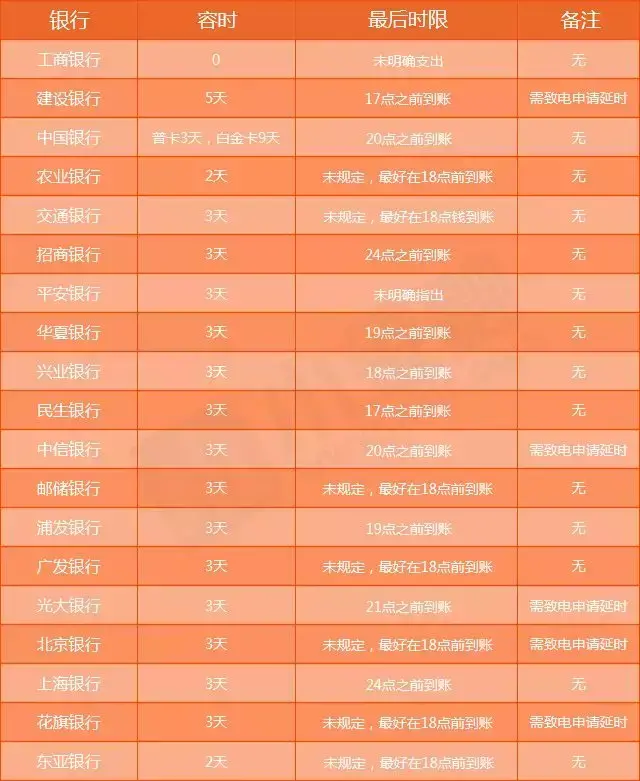

在最后还款日3天之内的非刻意逾期不属于逾期。因为大多数银行都有一项容时容服务,而所谓容时就是还款日可以适当延后,通常可以在还款日后延伸2-5个自然日,只要在宽限期内还款不算逾期。具体宽限日期需要咨询发卡银行。

仅提供参考

由于各银行的入账时间不同,建议不要等到最后的还款时间再进行还款,一定要提前进行操作,而且不要因为有银行信用卡宽限期就利用这一点延迟还款,毕竟这不是一个该耍小聪明的事情。

二、逾期30天

逾期在30天左右,你的征信报告中信用卡一栏会被计入“1”!

但这种逾期可以尝试与银行交涉,同时将欠款还清。这个时间段内有可能逾期记录还未上报央行,可以向银行说明情况。持卡人的必须提供非本人恶意逾期的证据。例如在还款月内出差,导致逾期。

最好就是在你逾期前就和银行说明情况,同时也要准备好充足的资金还入信用卡。

三、逾期90天

连续逾期三个月,可视为本人恶意逾期。如果是年费逾期可以继续跟银行协商,如果是被盗办卡,那就要及时报案反馈到银行,这个属于刑事案件,因为国家已经明确保护个人隐私,信用卡开卡必须本人去网点或者专员审核才能激活。

没有任何原因就是没钱导致的逾期了,那就乖乖用卡,按时还款,用新的还款记录去覆盖旧的不良记录。不是开玩笑,信用卡没钱还导致的严重逾期,你想申请贷款时申请不了的!

四、逾期90天以上

逾期90天以上将面临以下后果:

1、个人信用记录留污点。

由于各商业银行已接入央行征信系统,所以只要个人与银行有信贷往来,其信贷情况都将被载入个人征信报告。之后申请贷款会很困难,银行受理贷款申请前,首先会查看借款人的征信报告,若发现近两年内连续逾期超过三次或累计逾期超过六次,贷款将被拒。

2、计收罚息。

信用卡逾期之后,发卡行不但会计收罚息,还会收取滞纳金。以招行信用卡为例,它的逾期利息计算方式为:每笔账款记账日起至该笔账款还清日止为计息天数,日息万分之五为计息利率。滞纳金的收取标准为:按最低还款额未还部分的5%计算,最低10元(人民币)。

3、被银行起诉。

如果持卡人逾期金额多、时间长,银行将视其为恶意逾期,对于多次催收后仍不还款的,银行会提起诉讼。

五、逾期2年以上

这样严重逾期就有可能形成呆账。

呆账是指已过偿付期限,经催讨尚不能收回,长期处于呆滞状态,有可能成为坏账的。

在个人征信中,呆账是一种比逾期更严重的表现。一般出现呆账情况,表明了该笔逾期款至少超过2年未还清。呆账记录会被征信机构保留5年。更有的人认为一次呆账等于50次的逾期。所以,一旦信用报告上出现“呆账”二字,基本上与贷款无缘了。

总结:信用卡发生逾期是所有人都不想遇到的事情,但确每天发生在我们身边。随着我们国家对个人征信的重视和越来越多的场景需要调阅个人征信,维护个人信用和还款履历是非常重要的,朋友们需要自觉履行个人信用的同时,也不要忘记维护自己的利益。

招行90天逾期,信用卡30天以内逾期

2018年,信用卡上半年刷卡量逾13万亿。工商银行、建设银行、招商银行、中国银行发卡量突破了亿张。根据央行最新数据,截至第二季度末,全国信用卡和借贷合一卡在用发卡数量共计6. 时间:2022-11-12

贷款逾期被骚扰报警电话多少,遇到暴力催收,一定要知道的几个投诉平台是什么

今天我为大家总结了6个投诉平台,来维护我们合法的权益,希望对网友们有一定的帮助。哪些平台可以投诉,来维护我们合法的权益:如果是在网络平台贷款的,我们可以到12315互联网平台投 时间:2022-11-12

网贷逾期过多久可以办房贷,贷款逾期1天和90天的区别,你可能一直都理解错了

现在很多人都办理了房贷、车贷、消费贷、信用卡等,但也有人因为一些意外情况,导致不能按时还款,最后产生了逾期。根据逾期的时间不同,在个人征信报告上也会显示不同的表述符号 时间:2022-11-12

有很多网贷记录但没有逾期,征信上有70多条贷款查询记录,如何消除

不管是申请贷款还是信用卡,这些动作极有可能被记入征信。据有的网友反映,他们的个人信用报告上,查询记录都达到了70多条等等。这么多的查询记录,对自己的征信到底有何影响?怎么样 时间:2022-11-12

网贷逾期没有还能坐火车吗,网贷逾期,真的会影响个人出行和子女上学吗

哈喽,大家好,今天我给大家讲讲网贷逾期了,会不会影响个人出行如坐飞机坐高铁,还有子女上学是不是会被限制。 小编的身边有那么几位朋友,一位曾经做过网贷催收员,两位做线下现金贷 时间:2022-11-12