![]()

![]()

上市两年市值跌了近九成,从上市开始持有拍拍贷(PPDF.US)一直到现在的投资者不知是何心情?

智通财经APP了解到,拍拍贷近日公布了2019年Q3财报,收入15.1亿元,同比增长35%,连续两个季度收入增速放缓,股东净利润5.97亿元,同比下降7.9%,为今年首次出现利润负增长情况。受业绩影响,该公司股价当日暴跌达23.34%,次日持平,第三日续跌6.8%,目前趋势仍不容乐观。

实际上,拍拍贷的股价趋势很难看,从上市开始,股价就一直往下泻,当然期间有两次比较大的反弹,其中今年的2-5月份,期间反弹超过了一倍,无奈只是短暂性狂欢,之后股价趋势一路向下,到现在较反弹高点跌超六成。

目前拍拍贷的估值很低,很多投资者也许会存在犹豫,因为按估值看,有一定的获利机会,但如果按趋势来看,现在介入也有可能抄在山腰上,且该公司在业绩上谈到转型,也令投资者难以判断。该公司是否值得介入,我们需要实证一番。

经营数据不看好

拍拍贷是一家网贷公司,主要从事P2P的助贷业务,2019年以来,监管加严,三降政策出台后,行业纷纷加快谋化转型之路,主要方向有两个,一是财富管理,二是金融科技,该公司也不例外,不过相比于其他网贷公司,拍拍贷转型动作很张扬。

该公司大张旗鼓的喊转型,或为了让投资者印象更加深刻,对上市名称及股票代码进行了更改,将公司名称由“ PPDAI Group Inc”改为“ FinVolution Group”,并采用“ 信也科技”作为公司的双重外国名称,股票代码由“PPDF”更改为“FINV,并于11月29日生效。口号谁都可以喊,但要有成果拿出来才行。

智通财经APP了解到,拍拍贷的业绩波动比较大,从2018年Q1-Q3,季度收入增速持续下降,2018年Q3-2019年Q1,季度收入恢复性增长,但之后连续两个季度收入下滑,过山车式的业绩也使得投资者更加谨慎。

数据来源:拍拍贷官网披露数据处理

该公司业绩波动大,且盈利能力有下降的趋势,2019年Q3净利率为39.55%,同比大幅度下降20.41个百分点,相比于往季,也均有较大幅度的下降。该公司运营费用主要为服务费、销售费、行政费、研发费以及呆账准备金,从整体运营费率来看,波动不算太大,但从最近三个季度看,有走高的趋势。

研发费是拍拍贷2019年开始分出来的科目,以前是跟行政费用一起,分出来或是为了让投资者知道该公司在金融科技上的投入力度。从披露的数据看,2019年Q1-Q3,该公司研发费用率分别为6.02%、6.5%和7.15%,而2018年Q1-Q3该指标分别为7.81%、7.3%和7.3%。同比来看,该公司研发费用率反而下降了。

数据来源:拍拍贷官网披露数据处理

在用户数据上,截止2019年Q3,拍拍贷累计平台上的注册用户为1.02847亿个,如果按每个季度累计看,是处于上升的趋势,但如果按增量看,Q3的注册用户增量为382.5万个,同比下降了34.1%,且季度增量下滑趋势明显。该公司销售费用率同比略有下滑,但平均增量用户营销费用上升幅度较大。

增量注册用户也有可能是僵尸用户,不过从获得贷款的借款人数量看,拍拍贷Q3有353.7万个,占比累计注册用户3.44%,从往季看,占比相对来说比较稳定。但值得注意的是,该公司平台上平均贷款额今年Q3为3156元,同比减少了240元,从去年Q4到现在,处于下行趋势。

数据来源:拍拍贷官网披露数据处理

上文主要探讨拍拍贷的收入、费用、利润以及用户数据指标,尚不论转型方向,从以上数据可以看到该公司经营的状态并不是很好,收入波动大,净利率下滑幅度也较大,增量注册用户下降等,这些都是投资者不看好该公司的主要原因。

转型也遇监管问题

但“转型”,还是要说的,拍拍贷的转型最大的核心是将个人战场转移至机构战场,但本质还是助贷。

该公司在Q3报告中称,将计划终止个人借款人和个人投资者之间的在线信息中介业务,并扩大机构融资合作伙伴在该平台上的贷款额,从数据上,机构资金的贷款发放量在其占比达75.1%,比Q2增加了30.3个百分点。同时,该公司也称通过机构资金提供贷款的业务模式历史较短,公司的经营和未来增长可能会受到不确定性的影响。

智通财经APP观察到,在Q3该公司抹去了个人投资者累计数量一栏,不过从往季看,该公司的个人投资者累计数量增长缓慢,占比注册用户数量也处于下行状态。

数据来源:拍拍贷官网披露数据处理(占比为占注册用户数量)

同时,该公司并没有脱离行业监管的圈子,而是选择和机构合作模式,除了机构在平台上出借资金外,还有就是给机构卖理财产品,经营环境正在从网贷监管跨越到第三方理财监管。因为该公司机构合作业务刚起步,如果监管加严,对业绩影响还是非常大的。

拍拍贷有点饥不择食,近日有媒体称拍拍贷旗下羚羊财富被业内曝出无基金代销牌照违规销售资管产品,羚羊财富于2019年9月份上线,并谈到羚羊财富官方称自上线以来,短短一个月时间,平台已完成近亿元的成交量。该公司无牌照却代销,无疑严重触犯资管新规的监管规定。

该公司选择合作的金融机构,更多的是民间的。根据监管要求,金融机构不得将授信审查、风险控制等核心环节外包,不能异化为单纯的放贷资金提供方,不得接受无担保资质的合作机构提供增信服务以及逾期资产代偿、兜底承诺等变相增信服务等。部分银行等正规军可能不太愿意冒这个风险。

当然,该公司非常强调“金融科技”,通过金融科技的投入实现和金融机构更有效率的合作,但上文已经谈到该公司的研发费用率,今年三个季度和去年同比均是下降的,从这点上说,该公司在金融科技上的投入力度还是不足的。

避免踏入“雷区”

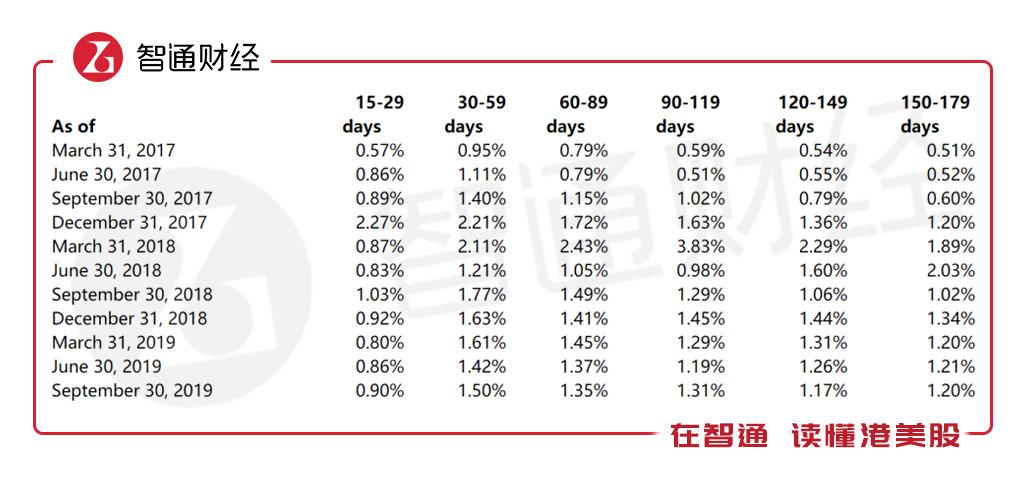

投资者可能会看到,拍拍贷的逾期率比较低,今年Q3,15-29天的逾期率为0.9%,30-59天的逾期率为1.5%,60-89天的逾期率为1.35%,90-119天的逾期率为1.31%,120-149天的逾期率1.17%,150-179天的逾期率为1.2%。从往季看,该公司的各项期间的逾期率保持相对稳定的状态。

图片来源:拍拍贷2019年Q3报告

从这点数据上看,拍拍贷风险控制还是蛮不错的,但我们需要从多角度去看,去倾听市场的声音,而不是单单靠披露的报告。

智通财经APP通过聚投诉官网官网了解到,拍拍贷的名气并不好,按年度投诉量看,该公司排名第8,同比上升了36名,而投诉解决量排名79名,同比下降了58名,投诉解决率仅为16.46%。在聚投诉上,用户对拍拍贷投诉最多的为高利贷、暴力催收以及打骚扰电话等现象。

以下为聚投诉用户对拍拍贷投诉的相关截图:

图片来源:聚投诉官网

如若该公司利息高出了法律红线以及以暴力催收方式降低逾期率,很可能会带来一系列的法律问题。而且,这也将影响到该公司和机构之间的合作,从投资者的角度看,该公司业绩可能存在较大的“雷区”。

综上看来,拍拍贷目前的估值虽然较低,转型也较为迅速,但投资者仍然非常谨慎,避免踏入业绩“雷区”。

拍拍贷q3逾期率,拍拍贷 市值

上市两年市值跌了近九成,从上市开始持有拍拍贷(PPDF.US)一直到现在的投资者不知是何心情?智通财经APP了解到,拍拍贷近日公布了2019年Q3财报,收入15.1亿元,同比增长35%,连续两个季度 时间:2022-11-12

银行自己不扣款害我逾期,注意!信用卡自动还款也会导致逾期吗

信用卡设置成自动还款就一定会还款成功吗?答案是不一定,因此提醒广大卡友,如果设置了信用卡自动还款,到最后还款日也要注意一下是否成功还款,下面小编举例说明原因。小王的信用 时间:2022-11-12

南京法院判例:验收日期不等于竣工日期,主张工期延误应举证证明

本文为本律师原创文章,转载请注明出处。有任何问题可点击关注@孙律师工程诉讼,并私信输入“孙律师”、进入本人主页与我联系。案情简介1、2018年5月24日、6月27日,原告通州利轩 时间:2022-11-12

华夏银行90天逾期贷款,逾期超过90天,银行贷款和不良贷款的比例是多少?

在近日召开的第203场银行业保险业例行新闻发布会上,上海银保监局表示,2018年在强化管控信用风险方面,督促机构将逾期90天以上的贷款余额全部纳入不良。 实际上,这并非是地方银保 时间:2022-11-12

超八成大中城商行信用卡为全额罚息:霸王条款还是无奈?

中国网财经4月11日讯(记者张晗 见习记者李玥) 伴随商业银行大力推广、居民消费观念的不断升级,信用卡使用早已融入人们生活。然而,在信用卡带来消费便利的同时,消费账单逾期后 时间:2022-11-12