![]()

![]()

中国网财经4月11日讯(记者张晗 见习记者李玥) 伴随商业银行大力推广、居民消费观念的不断升级,信用卡使用早已融入人们生活。然而,在信用卡带来消费便利的同时,消费账单逾期后利息计算的全额计息(又称全额罚息)方式也给不少持卡者带来烦恼,饱受业内争论。

中国网财经记者在调查了全国性商业银行信用卡逾期计息情况(详见中国网报道:办信用卡怎么选? 一表尽览:14家银行仍逾期全额罚息)后,对近年来信用卡业务发展迅猛的地方城市商业银行相关情况进行了梳理。

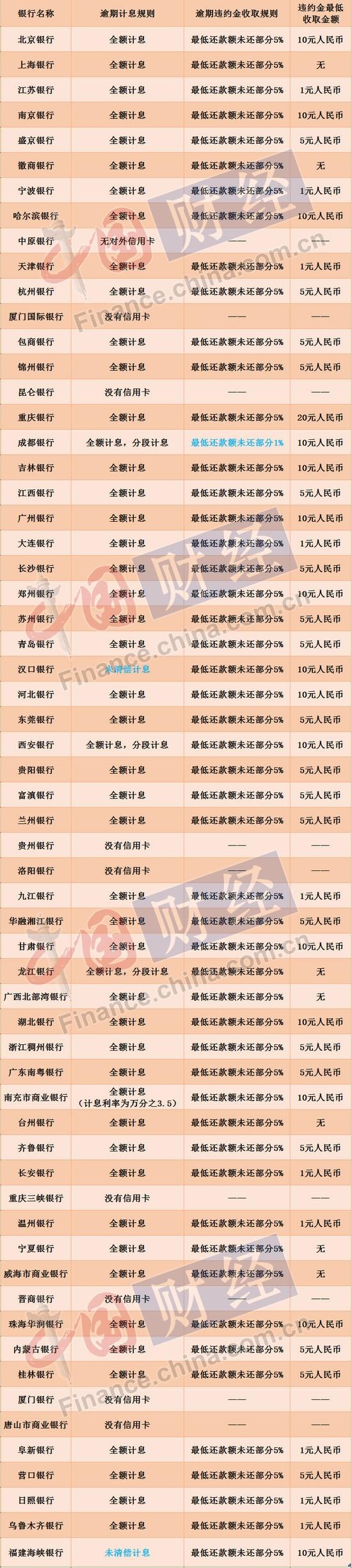

记者选取中国银行业协会发布的《2016年中国前100家银行排名》名单中的61家城商行作为对象,调查后发现:仅有汉口银行、福建海峡银行采用未清偿计息方式;厦门国际银行等九家银行因无信用卡业务等原因没有相关计息规定;其余的50家银行全部采用全额计息方式,占比超八成。

“从法理上讲,根据信用卡用户和银行签订的协议,用户未能还清欠款可被视为违约,银行向其收取借款的利息也可以说的过去。”中央财经大学银行业研究中心主任郭田勇认为,全额计息对银行信用卡业务的利息收入是一块补偿,全额计息的方式在中国现今环境下有其合理性。

不过,郭田勇表示,银行如果采用差额计息(又称未清偿计息)将是更符合人性化的举措,也更加合理。

央广财经观察员陶跃庆对中国网财经表示,以前的一段时间,全额计息存在其合理性。但在科技发展迅猛的今天,全额计息并不合理。“银行应及时调整计息方式,并全面解决全额计息带来的问题。”

60余家被抽查银行采取全额罚息

近日,央视主持人李晓东因信用卡逾期后“全额计息”问题诉讼建设银行成为舆论热点,事发后第一时间,中国网财经梳理了18家全国性商业银行(包括邮储银行)的信用卡逾期计息方式发现,18家银行中有14家采取全额计息方式。

国内信用卡业务发展与地方经济发展态势高度关联,其发展前期仰赖全国性商业银行大力推广,一二线城市与经济发达地区发展态势较好。18家主要国有行和股份行信用卡情况具有一定程度的代表性,但并不是我国信用卡发展的全部力量,近年来,信用卡业务在三四线城市发展升温,各地城商银行的信用卡业务快速发展,实力已不可小觑。城商银行的信用卡逾期计息与违约金情况又是如何呢?

根据中国银行业协会发布的《2016年中国前100家银行排名》(以核心一级资本净额排序)名单,中国网财经通过致电银行信用卡客服电话、查询银行网站信用卡条款等方式,对名单中61家城商行信用卡逾期计息和违约金计算情况进行梳理后发现,61家城商行中有50家采用全额计息方式。

另外11家城商行中,汉口银行、福建海峡银行采用未清偿计息方式;中原银行无对外信用卡;厦门国际银行、昆仑银行等八家银行因没有信用卡业务而没有相关计息规则。

违约金普遍设定最低收取金额

央行曾规定,2017年1月1日起,取消银行信用卡“滞纳金”,违约金将不再利滚利,而变为一次性收取,这对持卡人是一个利好,可以避免缴纳高额的违约金。

在记者上述调查中,除9家银行外信用卡外,其余52家城商行在违约金规定上,虽然存在公务卡、普通卡等卡种区别,但对逾期利息计息方式大体相当,即从消费当日或入账当日起开始计息收费,按照每日万分之五利率计息。部分银行采取逐笔计息、分段计息,直到全额还清为止。

逾期违约金收取上,除成都银行收取最低还款额未还部分1%外,其余51家银行信用卡逾期违约金最低收取金额为“最低还款额未还部分5%”。

但值得持卡人注意的是,信用卡违约金最低收取金额规定不容忽视。52家银行中,有45家银行对违约金设置了最低收取金额,金额从0元到20元人民币不等,大部分银行收取金额在5元人民币或10元人民币。

其中重庆银行的违约金最低收取限额为20元人民币。这也就意味着,假设持卡人的实际逾期违约金为5元人民币,也要最少收取20元人民币的违约金费用。如果持卡人经常“遗忘”且金额不多,累积下来也是一笔花销。

全额计息争论不断

据了解,全额计息又称为“全额罚息”,目前银行业通用的做法是,持卡人在到期还款日未能还清全部欠款,就要对全部消费金额进行计息,也就是从消费之日起到还清全款日为止,按每日万分之五计算循环利息。

中国银行业协会在修订后的《中国银行卡行业自律公约》(2013年7月1日实施)中明确了会员银行单位应提供“容差容时”服务,即允许信用卡持卡人可以“遗忘”至少10元人民币的未清偿金额,并滚入下期账单;持卡人还可以拥有至少三天自然日的还款宽限期以延时还款。此时的不足全额或不按时还款应被银行视为正常的全额按时还款。

“容时容差”服务,为持卡人提供了一定期限的还款宽限期服务,可以看作是银行对全额计息问题的善意回应。

但在实际操作中,还存在不少持卡人不清楚这一服务、部分银行对还款宽限期要求持卡人需致电申请等问题。对于不少持卡人来说,“容差容时”的服务改进并没有彻底改变全额计息这一“霸王条款”被持卡人诟病的现状。

近年来,有关持卡人由于各种原因未能按时还款而遭银行全额计息、收取高额利息与违约金的报道并不少见,不少持卡人称全额计息为“霸王条款”,全额计息是否合法合规一直是业内的争论焦点。

合理:契约应遵守

业内有观点认为,从借贷关系来看,信用卡既是支付结算也是消费信贷的工具,银行与客户之间是借贷关系,客户使用银行提供的信用额度通过刷卡完成交易后,就形成了对银行资金的占用,也就需要为此承担利息。

从银行成本来看,银行客户自使用信用额度刷卡交易之日起,无论是否处于免息还款期,银行都要承担资金成本、运维成本和坏账成本。收取贷款利息,也是为了维持信用卡业务的正常运转。

同时,按照信用卡基本规则,银行都为客户提供免息还款期待遇。如果客户能按时全额还清欠款,即可享受最长达50天的免息期。一旦客户超过免息期未还或未按期全额还款,依照相关规定约定,他就失去了享受“免息还款期待遇”的条件。因此,信用卡“免息还款期待遇”并不等同于“免息”,更不能理解为“只要在免息期内,就是无条件绝对免息”。

郭田勇表示,全额计息的方式在中国现今环境下有其合理性。“从国外情况来看,有些银行信用卡不设免息期,刷卡消费第二天就开始计算利息。而在国内,银行信用卡有20多天的免息期的“红利政策”,在免息期内偿还欠款,持卡人不用付任何利息。”

“银行在做信用卡业务时,其获得利息收入相对较难,银行通过采取全额计息方式,来对利息收入进行补偿。”郭田勇透露。

持卡人在获得银行信用卡时都会签署相关条款合同,在陶跃庆看来,无论是否是全额罚息,合同双方之间应该有契约精神。“借款方借了银行的钱,理所当然的要及时还款。”

业内观点指出,作为金融机构,银行的服务是有价值的,持卡人享受服务的同时也应该遵守相关的契约,否则就违背了“信用卡”培育信用的本意。

不合理:与常识不符

不少“吃过亏”的持卡人认为,全额计息损害了金融消费者的权益,是不公平的“霸王条款”。

业内有观点认为,全额罚息超出一般人的认知范畴和预见程度,也不符合通常的交易习惯。利息或者罚息通常是建立在本金基础上。如果本金已经部分归还,则欠款人只需就未归还部分承担利息或罚息。

同时,多数银行信用卡工作人员在客户申请信用卡时未尽到提醒和告知义务,绝大多数人根本不了解违约责任是什么,是否会收取全额罚息。“那么,这种过分加重持卡人责任且未明确告知的全额罚息就是典型的霸王条款,不该得到支持。”

观点认为,银行应明确告知义务,要求银行以显著字体书面告知持卡人各项义务,否则银行不得主张相关权利。

“根据我们大众常规的理解,利息的产生显然是根据欠款多少决定的。但是在以前,由于技术原因,银行按照‘老的规矩’来进行全额计息的操作,一定时期内存在其合理性。”陶跃庆对中国网财经表示。

但是,伴随社会进步,尤其是科技的发展,对于信用卡利息的计算方式应该得到及时调整。陶跃庆指出,银行方面“不能认为原来存在就可以一直维持现状”,而应该对规则进行及时的调整,解决全额计息带来的问题。

郭田勇指出,银行如果采用差额计息(又称未清偿计息)将是更符合人性化的举措,也更加合理。

建议:可及时沟通解决

《中国银行卡行业自律公约》中要求发卡银行采取多种措施,保证客户对银行业务计息、收费标准及相关风险享有充分的知情权和选择权。业内观点认为,银行可以采取多种方式保护客户知情权与选择权,以减少纠纷。

具体方式包括:充分揭示信用卡计息规则、突出显示计息方式信息;调整适合自身的信用卡息费计收方式和相应优惠措施供客户选择;还款日前至少3天通过账单、短信等方式向持卡人进行还款提示;提供多个账单日供持卡人选择、更改等。

“在互联网时代,消费量和消费额都十分巨大,信用卡还款出现遗忘等疏漏可以理解。陶跃庆建议,银行应该可以给客户更多的缓冲时间,并及时和客户沟通,通过电话、微信或者短信提醒,保证用户可以按时还款。”陶跃庆对中国网财经表示。

陶跃庆表示,信用卡计息方式是银行的具体业务,银行可以进行改变,但是在没改变之前用户还是要遵守银行的规定。“无论消费者、商家还是银行,在信用卡逾期利息这种小事情上摩擦,其实都是受害者。”

61城商行逾期计息与违约金情况

超八成大中城商行信用卡为全额罚息:霸王条款还是无奈?

中国网财经4月11日讯(记者张晗 见习记者李玥) 伴随商业银行大力推广、居民消费观念的不断升级,信用卡使用早已融入人们生活。然而,在信用卡带来消费便利的同时,消费账单逾期后 时间:2022-11-12

逾期,贷款逾期会被限高吗

大家好,今天我们来说一下,逾期最坏的结果?还有就是限制高消费都限制了什么。那咱们先说逾期最坏的结果,其实最坏的结果就是,欠款人被起诉了,然后依然没钱还债,最后呢被法院强制执行 时间:2022-11-12

没有逾期给秒拒绝怎么贷,为什么从未逾期借钱老是被拒

没有逾期,为什么借款会被拒?最近有很多老铁疑惑,为啥我申请借款总被拒绝?我既没有逾期,也没有不良征信,却总是被拒绝,这究竟是怎么回事?首先,当你提交借款申请后,用户的信息 时间:2022-11-12

贷款逾期银行开证明,银行按揭贷款容易通过吗

想买房却又贷不出来款时可谓最着急的时候,那么银行对个人住房贷款资质、贷款额度又是如何评定的呢?下面作者将从个人住房按揭贷款的方式、公积金贷款如何操作、商业银行贷款对 时间:2022-11-12

房贷逾期了会影响孩子吗,房贷逾期有什么后果?如何处理呢

对于购房者而言,房屋贷款确实为购房者提供了不少便利与经济压力的缓解,如今越来越多的人选择贷款买房。可是难免会有部分购房者因为忘记还款、资金运转不开等各种原因,出现了逾 时间:2022-11-12