![]()

![]()

来源:蓝鲸财经

27日,蓝鲸财经于中国执行信息公开网获悉,随行付支付有限公司(下称“随行付”)因卷入一桩中介合同纠纷,被列入被执行人名录。执行标的为60000元,执行法院为香河县人民法院。一同被执行的还有河北宜铭房地产经纪有限责任公司。

这并非随行付第一次被列为被执行人。2015年,随行付两次被列为被执行人,执行金额近110万元。

据随行付官网介绍,其成立于2011年,是线下场景支付平台。在2012年6月获得人民银行颁发的支付业务许可证。后因涉及银行卡预授权风险事件,随行付支付在吉林、辽宁、浙江、福建和黑龙江五省的银行卡收单业务许可被收回。目前,其拥有银行卡收单牌照、互联网支付牌照、移动支付牌照、小额贷款牌照、跨境人民币结算资质等。此外,随行付在人工智能、区块链、大数据、云计算等科技领域有所涉足。

随行付关联港股上市公司高阳科技(0818.HK)。高阳科技主要通过随行付大股东重庆结行移动商务有限公司(下称“重庆结行”)来控制随行付在境内开展支付业务。重庆结行主要从事平台运营解决方案业务,目前持有随行付80.04%股份,其他个人股东包括随行付集团总裁黎会敏等。

据高阳科技财报,截至2021年末,高阳科技的非控股权益总额为10.68亿港元,其中9.25亿港元与随行付集团有关。

随行付相关公司包括随行付支付、随行付(北京)金融信息服务有限公司(下称“随行付金科”)、北京随行付商业保理有限公司、南昌随行付网络小额贷款有限公司(下称“随行付小贷”)等。随行付金科官网称,业务包括“还到”、随商贷、小驿有钱、随行付钱包和供应链金融。

蓝鲸财经曾披露,随行付旗下信用卡约代偿产品“还到”曾被投诉爆通信录催收等问题。扫码官网晒出的还到APP下载二维码发现,应用名为随借,“随借”开发方为随行付小贷,系线上小贷信贷借款平台,介绍称为“原还到”。随借APP内部显示,随借最高有5万元额度,最快3分钟到账,凭信用卡可申请。

黑猫投诉平台显示,关于随借的投诉多达近7000条,内容主要为暴力催收、收取砍头息、高额利息等。

“小驿有钱”则是贷超平台,随行付金科官网曾介绍,小驿有钱合作民生银行、日照银行、微众银行、苏宁金融、玖富万卡、国美易卡等,其公众号显示已注销,停止使用。

央行曾给随行付开出巨额支付罚单,2019年初,其重庆分公司曾因违反有关反洗钱规定,被罚款170万元;不久后,随行付支付有限公司因违反四项规定,公司及2名相关责任人被处罚,共处罚金621万元。2020年,随行付青海分公司因与身份不明的客户进行交易等原因被罚款35.5万元。

2022年1月,北京随行付商业保理有限公司已批准随行付供应链金融1-15期资产支持专项计划及根据资产支持证券计划,于中国发行以信托权益形式的应收贷款支持的资产支持证券。

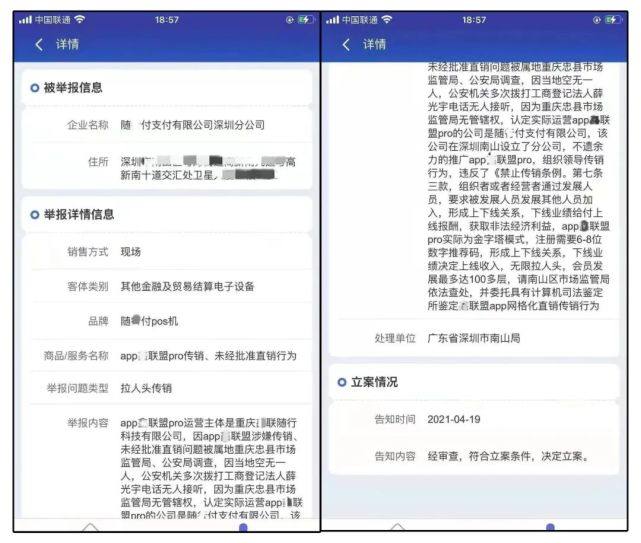

另据支付曝光台披露,此前,随行付全资子公司重庆鑫联随行付科技有限公司(下称“重庆鑫联随行付”)旗下产品因涉嫌传销,被工商部分审查,后经审查符合立案条件,准许立案。据嘉联支付旗下产品“立刷”官网,随行付此前已有三次涉嫌传销被立案调查。

据立刷官网文章内容,重庆鑫联随行付是2018年随行付为了规避风险,在重庆设立的全资子公司。随行付将鑫联盟的运营主体,变更为了这家公司。立刷指出,该举或是随行付提前预判到后期可能会出现涉嫌传销的风险,连累总部而为之。

文章提到,在此之前,随行付两次因为涉嫌传销事件被调查。第一次是因为一起代理被压货事件:下级代理起诉上级,涉嫌传销洗脑让其拿货,导致机器销不出去。最终结果为随行付代理推销机器并不属于传销模式。判令被告返还原告购机款及利息。

文章披露,第二次是2021年3月,有人投诉举报随行付鑫联盟涉嫌传销,当地市场监督管理局前后共经过了1月有余的调查。调查期间,鑫联盟pro运营主体“重庆鑫联科技有限公司”法人电话无人接听,场地也空无一人。以此认定实际运营此APP的公司是随行付支付有限公司,因此立案对随行付支付有限公司进行调查。

文章表示,随行付支付公司前后3次因涉嫌传销被立案调查,可见其支付模式一直处于法律的边缘界限。

随行付因中介合同纠纷再成被执行人,旗下“随借”被投诉暴力催收、砍头息等

来源:蓝鲸财经27日,蓝鲸财经于中国执行信息公开网获悉,随行付支付有限公司(下称“随行付”)因卷入一桩中介合同纠纷,被列入被执行人名录。执行标的为60000元,执行法院为香河县人民 时间:2022-11-12

“希望儿子能有新的开始”,老母亲拎着38.5万新钞到法院替儿还债

法官,我们家里老房子刚刚拆迁分了点钱,想着先把我儿子这些年欠的钱还清。电话那头,是被执行人杜某某的老母亲和哥哥。2014年以来,杭州市临安区的杜某某因投资需要,向多人借款达上 时间:2022-11-12

太仓市东港建筑工程有限公司未取得相应特种作业资格即上岗作业被罚2.9万元

6月13日,太仓市住房和城乡建设局作出太住建罚﹝2022﹞58号行政处罚决定书。信用中国(江苏苏州)官网载明,太仓市东港建筑工程有限公司未取得相应特种作业资格即上岗作业,依据《 时间:2022-11-12

逾期办理房产证法律分析,跟开发商抗衡,商品房逾期交房好退吗

很多人遇到房产法律纠纷都是选择忍气吞声,因为,自认为自身力量和开发商的力量相差太悬殊了,无异于鸡蛋碰鹅卵石,但是大家不要忘记,我国是法制国家,依法维权是我们公民维权的最 时间:2022-11-12

无逾期征信花的口子,手机上好下款的网贷

网贷这几年非常流行,缺钱的人几乎都接触过网贷,简单方便快捷确实是优点,缺点就是不容易下大额度的,那到底怎么做,才能下大额度的呢,多大算大,至少10万+吧,全部秘密一次性全部大公开 时间:2022-11-12