![]()

![]()

作为财务人员

实操中,你遇到了问题怎么办?

为给各位财税伙伴分忧解难,

我们整理了100个热点问答!

希望对大家有所帮助(末尾可领取完整版100问)

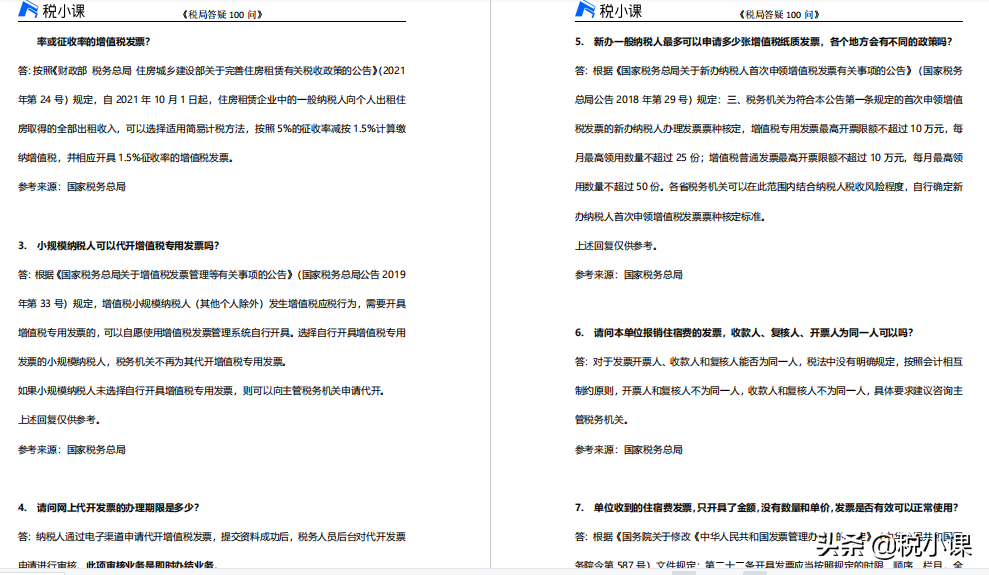

答:接受电子专票的单位,如部分业务的报销、入账仍采用纸质凭证,该部分纸质凭证仍应按传统纸质会计档案的管理方法进行管理。

参考来源:厦门税务

答:根据国家税务总局公告2019年第45号规定:“一、增值税一般纳税人取得2017年1月1日及以后开具的增值税专用发票、海关进口增值税专用缴款书、机动车销售统一发票、收费公路通行费增值税电子普通发票,取消认证确认、稽核比对、申报抵扣的期限。纳税人在进行增值税纳税申报时,应当通过本省(自治区、直辖市和计划单列市)增值税发票综合服务平台对上述扣税凭证信息进行用途确认。

增值税一般纳税人取得2016年12月31日及以前开具的增值税专用发票、海关进口增值税专用缴款书、机动车销售统一发票,超过认证确认、稽核比对、申报抵扣期限,但符合规定条件的,仍可按照《国家税务总局关于逾期增值税扣税凭证抵扣问题的公告》(2011年第50号,国家税务总局公告2017年第36号、2018年第31号修改)、《国家税务总局关于未按期申报抵扣增值税扣税凭证有关问题的公告》(2011年第78号,国家税务总局公告2018年第31号修改)规定,继续抵扣进项税额。”

发票的开具日期在2月份及2月份之前的,符合上述文件规定的前提条件可以在2月份税款所属期申报纳税时进行抵扣。

入账问题需参考会计制度执行。

上述回复仅供参考。

参考来源:国家税务总局

答:电子会计凭证是指以电子形式生成、传输、存储的各类会计凭证,包括电子原始凭证、电子记账凭证。电子专票属于电子会计原始凭证。国家税务总局2020年第22号公告第二条规定:“电子专票由各省税务局监制,采用电子签名代替发票专用章,属于增值税专用发票,其法律效力、基本用途、基本使用规定等与增值税纸质专用发票相同。”《财政部 国家档案局关于规范电子会计凭证报销入账归档的通知》(财会〔2020〕6号)规定:“来源合法、真实的电子会计凭证与纸质会计凭证具有同等法律效力。”《档案法》第三十七条规定:“电子档案应当来源可靠、程序规范、要素合规”“电子档案与传统载体档案具有同等效力,可以以电子形式作为凭证使用”。因此,来源合法、真实的电子专票作为电子会计凭证与纸质会计凭证具有同等的法律效力,且可作为电子档案进行保存归档。

参考来源:厦门税务

答:可以,不同的票种可以申请不同的开票限额。

参考来源:厦门税务

答:销售商品、提供服务以及从事其他经营活动的单位和个人,对外发生经营业务收取款项,应按照实际业务由提供服务一方向接受服务一方开具发票。

参考来源:国家税务总局北京税务局

答:对个体工商户经营所得年应纳税所得额不超过100万元的部分,在现行优惠政策基础上,再减半征收个人所得税。个体工商户不区分征收方式,均可享受。

上述回复仅供参考。

参考来源:国家税务总局

答:不能。根据现行政策规定,小型微利企业是指从事国家非限制和禁止行业,且同时符合年度应纳税所得额不超过300万元、从业人数不超过300人、资产总额不超过5000万元等三个条件的企业。企业应纳税所得额已经超过300万元,不符合小型微利企业条件,不能享受小型微利企业所得税优惠政策。

上述回复仅供参考。

参考来源:国家税务总局

答:根据《国家税务总局关于小规模纳税人免征增值税征管问题的公告》(2021年第5号)规定,你公司季度销售额不超过45万元,可以享受免征增值税政策,并开具增值税普通发票。因你公司向购买方就15万元收入开具了增值税专用发票,按照规定,则需要按发票上注明的销售额和适用征收率计算缴纳增值税(即缴纳1500元=15万元*1%)。对于没有开具增值税专用发票的部分收入(25万元=40万元-15万元),仍可以享受免征增值税政策。

上述回复仅供参考。

参考来源:国家税务总局

答:按照《财政部 税务总局 住房城乡建设部关于完善住房租赁有关税收政策的公告》(2021年第24号,以下称“24号公告”)规定,自2021年10月1日起,住房租赁企业中的一般纳税人向个人出租住房取得的全部出租收入,可以选择适用简易计税方法,按照5%的征收率减按1.5%计算缴纳增值税,或适用一般计税方法计算缴纳增值税。

因此,自2021年10月1日起,你公司向个人出租住房取得的收入,可以按照24号公告的规定适用上述1.5%征收率简易计税政策;同时,你公司向单位出租住房取得的收入,不适用24号公告规定的增值税减税政策。上述单位,包括企业、行政单位、事业单位、军事单位、社会团体及其他单位。

参考来源:国家税务总局

答:根据《国家税务总局 财政部关于制造业中小微企业延缓缴纳2021年第四季度部分税费有关事项的公告》(国家税务总局公告2021年第30号)第一条的规定,本公告所称制造业中小微企业是指国民经济行业分类中行业门类为制造业,且年销售额2000万元以上(含2000万元)4亿元以下(不含4亿元)的企业(以下称制造业中型企业)和年销售额2000万元以下(不含2000万元)的企业(以下称制造业小微企业)。

销售额是指应征增值税销售额,包括纳税申报销售额、稽查查补销售额、纳税评估调整销售额。适用增值税差额征税政策的,以差额后的销售额确定。

建议结合实际情况,参考上述规定,若符合上述规定则可享受对应政策。

上述回复仅供参考。

参考来源:国家税务总局

因篇幅有限,《答疑100问》就展示到这里了……

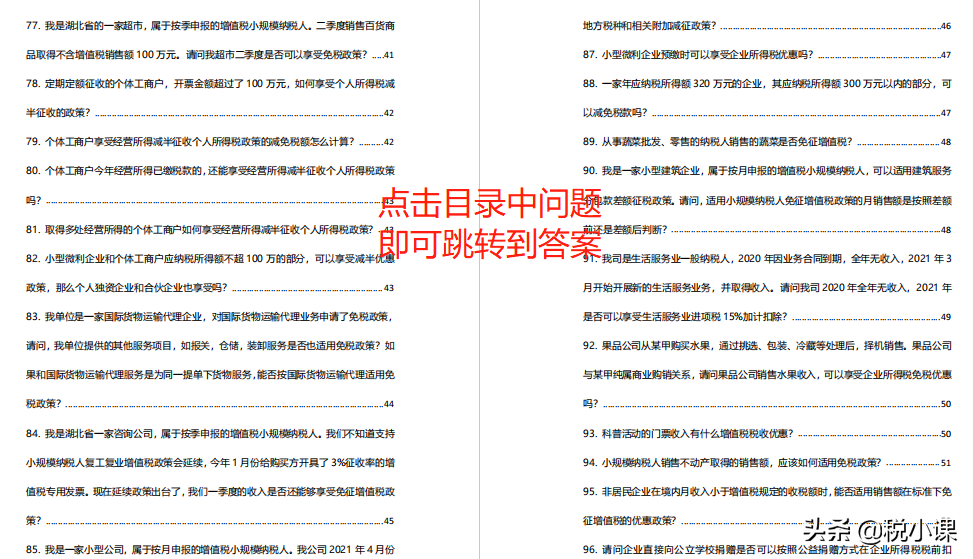

熬夜汇整100个财税热点问答!戳问题目录即可查看答案

作为财务人员实操中,你遇到了问题怎么办?为给各位财税伙伴分忧解难,我们整理了100个热点问答!希望对大家有所帮助(末尾可领取完整版100问)1、接收电子专票的单位,相关的纸质会计凭 时间:2022-11-12

逾期不交物业费有什么后果,业主拒交物业费如何胜诉

第134期此前,高某以自家防护栏被物业切除、采光等受影响为由,拒交6年物业费,被物业公司起诉到县人民法院。最后法院判决,高某支付原告营山县某物业公司2015年7月1日至2021年6月3 时间:2022-11-12

征信有贷款没逾期,网贷没有逾期影响银行贷款

很多朋友都知道借网贷不好,但是迫于资金紧张频繁借网贷周转应急。若当前网贷从未逾期,还会影响后续房贷或车贷一类的贷款吗?答案是:肯定的!正常来讲,不管是使用信用卡或网贷,只要 时间:2022-11-12

逾期9天上征信,中信银行信用卡逾期多少天上征信报告

逾期一般还款日三天后就有记录了,针对逾期的话态度是最主要的,不管欠多少钱,自己主动都要还一点,银行一般不会起诉的,但是一点都不还还不接听电话,肯定是会起诉的,信用卡逾期的解决 时间:2022-11-12

逾期未年检能查到吗,免检汽车年检逾期未检查

近日,广西高速公路管理支队五大队在辖区开展定点检查,短短半天,先后8辆小轿车因逾期未年检被查处。面对民警,多名车主坦言,以为爱车六年免检等于六年内不用年检。对此,交警提醒,免 时间:2022-11-12