![]()

![]()

编者按:《税收征管法》第六十三条将“经税务机关通知申报而拒不申报”的行为也认定为偷税,该条款存在较大争议。若企业就税款缴纳事项与税务机关存在争议而未缴纳税款,不存在其他偷税行为的情形下,是否能认定偷税?以程序性的判定标准认定纳税人构成实体上的偷税,可能造成对纳税人的不公平。本篇案例中,稽查局已就企业取得不合规发票应进项转出作出了税务处理决定书,又针对处理决定书已明确的税款缴纳额度、期限等问题两次下发《税务事项通知书》通知企业“申报”,而后以前述条款认定企业构成偷税又作出处罚。针对案件中稽查局存在的程序问题及案件反映的实体问题,撰文分析,以飨读者。

一、案例引入

润达公司(注册地位于淮滨县,经营范围系纺织品、针织品的加工)于2016年与十堰市A公司、东莞市B公司分别签订了皮棉购进合同,取得进项增值税专用发票,均已申报抵扣。上述两企业因被当地税局上报国税总局为非正常户(走逃、失联),淮滨县国税局稽查局于2017年9月27日对润达公司违法事实作出《不予税务行政处罚决定书》、及限期15日补缴少缴的增值税及滞纳金591,270.42元的《税务行政处理决定书》。于2017年9月28日、10月16日就该事项两次下达《税务事项通知书》限期原告申报缴纳591,270.42元应纳税款及滞纳金,后以润达公司“经通知申报而拒不申报”为由认定润达公司构成偷税,作出《税务行政处罚决定书》,决定对润达公司处以应纳税款一倍罚款。

二、纳税人未按《税务处理决定书》规定缴纳税款,应采取强制执行措施或申请人民法院强制执行

根据《国家税务总局关于走逃(失联)企业开具增值税专用发票认定处理有关问题的公告》(国家税务总局公告2016年第76号)第二条规定,增值税一般纳税人取得异常凭证(走逃(失联)企业存续经营期间开具的增值税专用发票列入异常增值税扣税凭证),尚未申报抵扣或申报出口退税的,暂不允许抵扣或办理退税;已经申报抵扣的,一律先作进项税额转出。《税务稽查工作规程》第十五条、六十一条、六十二条的规定,审理部门认为有税收违法行为,应当进行税务处理的,拟制《税务处理决定书》,应当进行税务行政处罚的,拟制《税务行政处罚决定书》。执行部门接到《税务处理决定书》、《税务行政处罚决定书》后,应当依法及时将税务文书送达被执行人。被执行人未按照《税务处理决定书》确定的期限缴纳或者解缴税款的,稽查局经所属税务局局长批准,可以依法采取强制执行措施,或者依法申请人民法院强制执行。

根据上述规定,稽查局经对润达公司检查,在确认润达公司无法提供证明交易真实发生的货物运输流信息、资金流信息、库存信息、生产电能耗用信息的情形下,认定润达公司的行为违反2016年第76号第二条、《增值税暂行条例》第九条规定应做进项转出,并下达《税务处理决定书》对润达公司的税收违法行为予以处理。在将《税务处理决定书》送达后,对润达公司未按规定期限缴纳税款、滞纳金的行为,应根据《行政强制法》第三十五条等的规定,经催告后,采取强制执行措施,或依法申请人民法院强制执行。

三、稽查局作出《税务处理决定书》后,又两次送达《税务事项通知书》要求润达公司按期限缴纳税款违反法定程序,润达公司不构成“经通知申报而拒不申报”的偷税行为

本案中,如何理解《税收征管法》第六十三条规定的,“纳税人经税务机关通知申报而拒不申报,”是判定润达公司是否构成偷税的关键。

《税收征管法》第二十五条规定,纳税人必须依照法律、行政法规的规定确定的申报期限、申报内容如实办理纳税申报。第三十二条规定,未按规定期限缴纳税款的,从滞纳税款之日起,按日加收之纳税款万分之五的滞纳金。从税收征管法的体系设置来看,上述规定分别置于第二章第三节“纳税申报”、第三章“税款征收”中。《国家税务总局关于印发全国统一税收执法文书式样的通知》(国税发[2005]179号),附件1《全国统一税收执法文书式样》中:《税务事项通知书》在税务机关通知纳税人缴纳税款、滞纳金,要求当事人提供有关资料,办理有关涉税事项时使用。

据上述规定,根据税法体系解释,“经通知申报而拒不申报”应理解为在税款征收环节,税务机关以《税务事项通知书》的方式通知企业申报,而企业拒不申报。

而本案是在润达公司拒不缴纳税款后,移交稽查核查。稽查局根据《税务稽查工作规程》的规定启动税务稽查程序,经过检查、审理,最终作出《税务处理决定书》、《不予行政处罚决定书》并送达企业。此时,对案件如何处理、税款滞纳金如何缴纳(包括缴纳期限),润达公司取得异常抵扣凭证如何定性,已由《税务处理决定书》确定。针对润达公司未按《税务处理决定书》的规定按期缴纳税款的行为,应当根据《行政强制法》第三十五条、三十六条、三十七条的规定,对应缴纳税款、滞纳金进行催告。本案稽查局在已作出税务处理决定的情形下,又下发《税务事项通知书》要求企业限期缴纳税款的行为违反法定程序,润达公司不构成“经通知申报而拒不申报”的偷税行为,据此下发的《税务处罚决定书》也应予撤销。

四、纳税人取得异常凭证又无法证明交易真实,税务机关作出处理决定要求补税并加收滞纳金合法

根据2016年第76号公告第二条第二款规定,纳税人取得异常凭证,已经申报抵扣的,一律先作进项税额转出,但税务机关需核查对应的交易事项。

本案判决显示,稽查局采用财务检查、实地调查和询问相结合的方式,对润达公司与上游两个公司的交易进行核查。润达公司无法提供物流信息、出入库单证明材料采购真实入库,无法提供资金信息、收付款信息证明支付货款,无法提供生产电能耗用信息证明对购进材料进行了实际加工,且无库存。稽查局实质履行了2016年第76号公告规定的核实义务。根据《增值税暂行条例》第九条规定,纳税人购进货物、劳务、服务、无形资产、不动产,取得的增值税扣税凭证不符合法律、行政法规或者国务院税务主管部门有关规定的,其进项税额不得从销项税额中抵扣。因此,税务机关作出处理决定要求润达公司补税并无不当。

对于取得异常凭证转出的进项税额是否应缴纳滞纳金的问题,根据《税收征管法》第五十二条第一款的规定,因税务机关的责任,致使纳税人未缴或者少缴税款的,不得加收滞纳金。《国家税务总局关于纳税人善意取得虚开增值税专用发票已抵扣税款加收滞纳金问题的批复》(国税函〔2007〕1240号)规定, 纳税人善意取得虚开的增值税专用发票被依法追缴已抵扣税款的,不属于税收征收管理法第三十二条“纳税人未按照规定期限缴纳税款”的情形,不适用该条“税务机关除责令限期缴纳外,从滞纳税款之日起,按日加收滞纳税款万分之五的滞纳金”的规定。

本案判决显示,润达公司无法提供出入库单、收付款凭证等交易材料证明其与上游企业之间的购销交易真实发生,不符合前述不加收滞纳金情形的规定。税务机关作出处理决定加收滞纳金符合法律规定。

税局作出处理决定又下发申报通知,企业未按期缴纳能否认定偷税?

编者按:《税收征管法》第六十三条将“经税务机关通知申报而拒不申报”的行为也认定为偷税,该条款存在较大争议。若企业就税款缴纳事项与税务机关存在争议而未缴纳税款,不存在其 时间:2022-11-12

逾期工程款催收通知书,履行到期债务通知书的法律依据

债权债务确认书 债权人(以下称甲方):债务人(以下称乙方):为进一步明确甲乙双方债权债务关系,甲乙双方特确认如下事项:一、甲、乙双方曾系朋友关系,存在经济往来,乙方自2018年6月份起便 时间:2022-11-12

招联金融携手清华学子走进湖北赤壁 为乡村振兴保驾护航

为全面助力乡村振兴,招联金融携手清华大学乡村振兴工作站优秀学子,远赴湖北赤壁,开展多场金融知识讲座,为当地村民赠送金融知识科普宣传资料,为乡村振兴保驾护航。作为全国顶级学 时间:2022-11-12

浙江7天借款的口子逾期怎么办,创业贷款被拒

“大学生想创业,可贷款10万到50万。如果创业失败,贷款10万以下的由政府代偿,贷款10万以上的部分,由政府代偿80%。”2月17日,国家发改委召开的新闻发布会上,浙江省人力资源和社会保 时间:2022-11-12

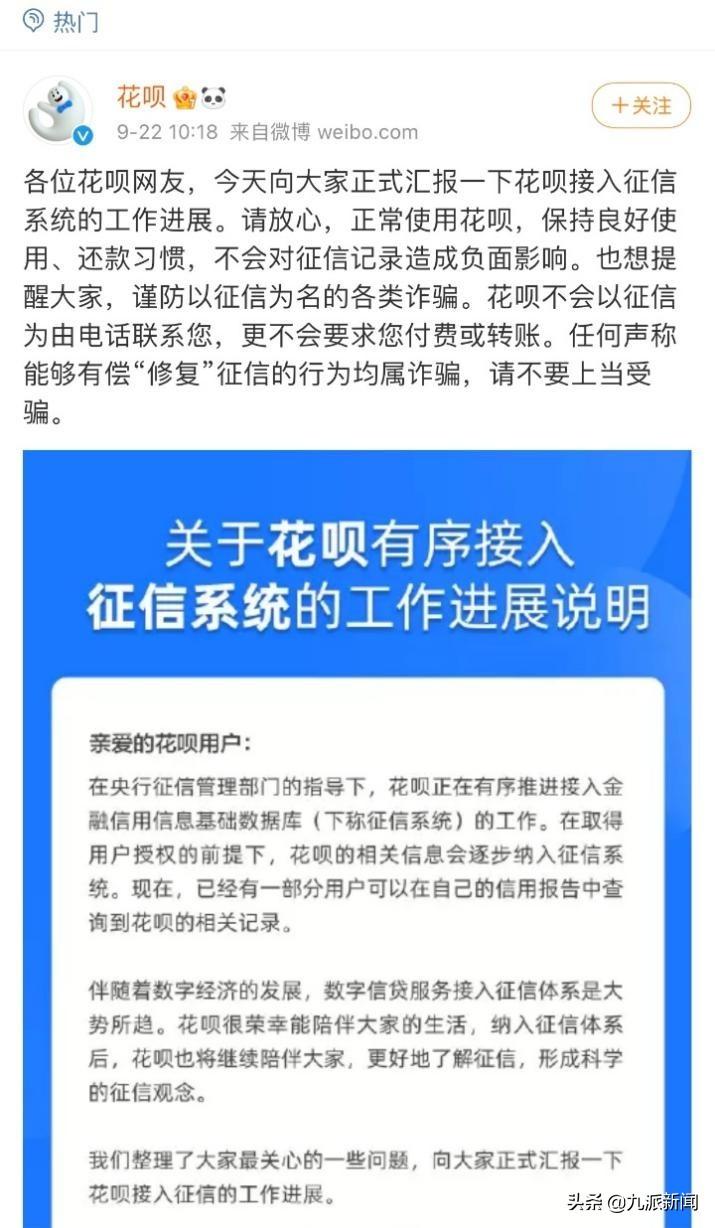

保险逾期不交影响征信吗,花呗借呗白条微粒贷影响个人征信

花呗、借呗、微粒贷、京东白条等互联网信贷产品的出现,提供了除信用卡外更广泛的资金借贷渠道,但随着与央行征信系统的打通,这类互联网贷款一旦使用不当,将会影响个人贷款的审批 时间:2022-11-12