![]()

![]()

国家税务总局深圳市税务局第三稽查局税务行政处罚事项告知书

深税三稽罚告〔2021〕393号

深圳市***设备有限公司:(纳税人识别号:4403***098451)

对你公司的税收违法行为拟作出行政处罚决定,根据《中华人民共和国税收征收管理法》第八条、《中华人民共和国行政处罚法》第三十一条规定,现将有关事项告知如下:

一、税务行政处罚的事实依据、法律依据及拟作出的处罚决定:

(一)违法事实

你公司取得由广州市国霆贸易有限责任公司开具的5份已定性虚开增值税专用发票(发票代码:4400153130,发票号码:20691879-20691883,金额合计430506.71元,税额合计73186.16元),已于2015年11月至12月所属期认证抵扣。

你公司取得虚开发票抵扣税款造成违法后果如下:

1.增值税及附征方面

你公司上述取得虚开发票抵扣税款的行为,违反了《中华人民共和国增值税暂行条例》第九条的规定, 相应的进项税额不得从销项税额中抵扣。根据《国家税务总局关于纳税人取得虚开的增值税专用发票处理问题的通知》(国税发〔1997〕134号)、《国家税务总局关于〈国家税务总局关于纳税人取得虚开的增值税专用发票处理问题的通知〉的补充通知》(国税发〔2000〕182号)的规定,你公司上述行为应按偷税处理。

经计算,你公司上述行为造成少缴2015年11月至12月增值税73186.16元、城市维护建设税5123.03元、教育费附加2195.58元、地方教育附加1463.72元。

你公司上述行为违反了《中华人民共和国增值税暂行条例》第一条、第十九条、第二十三条,《中华人民共和国城市维护建设税暂行条例》第二条、第三条,《国务院关于教育费附加征收问题的紧急通知》国发明电〔1994〕2号第一条,及《深圳市地方教育附加征收管理暂行办法》深府办〔2011〕60号第二条、第四条的规定。

2.企业所得税方面

由于你公司未在规定期限内接受调查并提供账册凭证等资料,我局无法准确核算你公司的企业所得税。根据《中华人民共和国税收征收管理法》第三十五条第一款第(三)项,《国家税务总局关于印发〈企业所得税核定征收办法(试行)〉的通知》(国税发〔2008〕30号)第三条第一款第(三)项、第四条第二款第(一)项及第八条的规定,对你公司按收入额定率核定征收企业所得税,核定你公司企业所得税应税所得率为8%

。

你公司自行申报2015年度营业收入4234964.13元,经计算,应纳税所得额为338797.13元,应缴企业所得税84699.28元,已缴企业所得税1115.06元,少缴企业所得税83584.22元。

你公司上述行为违反了《中华人民共和国企业所得税法》第五条、第八条的规定。

(二)拟作出的处罚决定

根据《中华人民共和国税收征收管理法》第六十三条第一款规定,你公司上述少缴增值税、城市维护建设税及企业所得税的行为是偷税。拟对你公司少缴税款处百分之六十的罚款,罚款金额97136.04元。

二、你公司有陈述、申辩的权利。请在我局作出税务行政处罚决定之前,到我局进行陈述、申辩或自行提供陈述、申辩材料;逾期不进行陈述、申辩的,视同放弃权利。

三、若拟对你公司罚款10000元(含10000元)以上,你公司有要求听证的权利。可自收到本告知书之日后3日内向本局书面提出听证申请;逾期不提出,视为放弃听证权利。

二O二一年七月六日收起

企业逾期提交年报结果,实用!工商年报逾期填报有什么后果?应该怎样补救呢

现在大部分企业对于工商年报的重要性都有一个基本的认知。但是对于一些新成立的企业来说,在对工商年报填报工作不太了解的情况下,很容易出现工商年报填报逾期的情况。工商年报 时间:2022-11-12

逾期1天在金融公司贷款,银行贷款因疫情延期还款申请

近期国内疫情形势严峻复杂,各地防控措施日益严格,不少市民收入大降甚至没了收入,还有人因为隔离无法正常还款,他们迫切希望银行能允许自己延期还款。4月6日,北京青年报记者咨询工 时间:2022-11-12

花呗逾期一天有记录没,借呗迟还一天会影响信用吗

多数网友都以为在支付宝借呗上晚还款几小时或一天没什么问题,其并不以为然,在借呗跟花呗的扣款日一般会从10点到下午6点之间不定时扣款,超过时间会无视一切被认为逾期,而逾期会 时间:2022-11-12

广发银行有非恶意逾期证明吗,信用卡逾期多久银行上报征信?哪家银行最严格

常在岸边走,哪会不湿鞋。玩信用卡也是如此,卡友们谁也不能说保证一定不会逾期。 但是还款不及时,必定会影响到我们的个人征信,降额、封卡等问题也会随之而来。但是合理利用好容 时间:2022-11-12

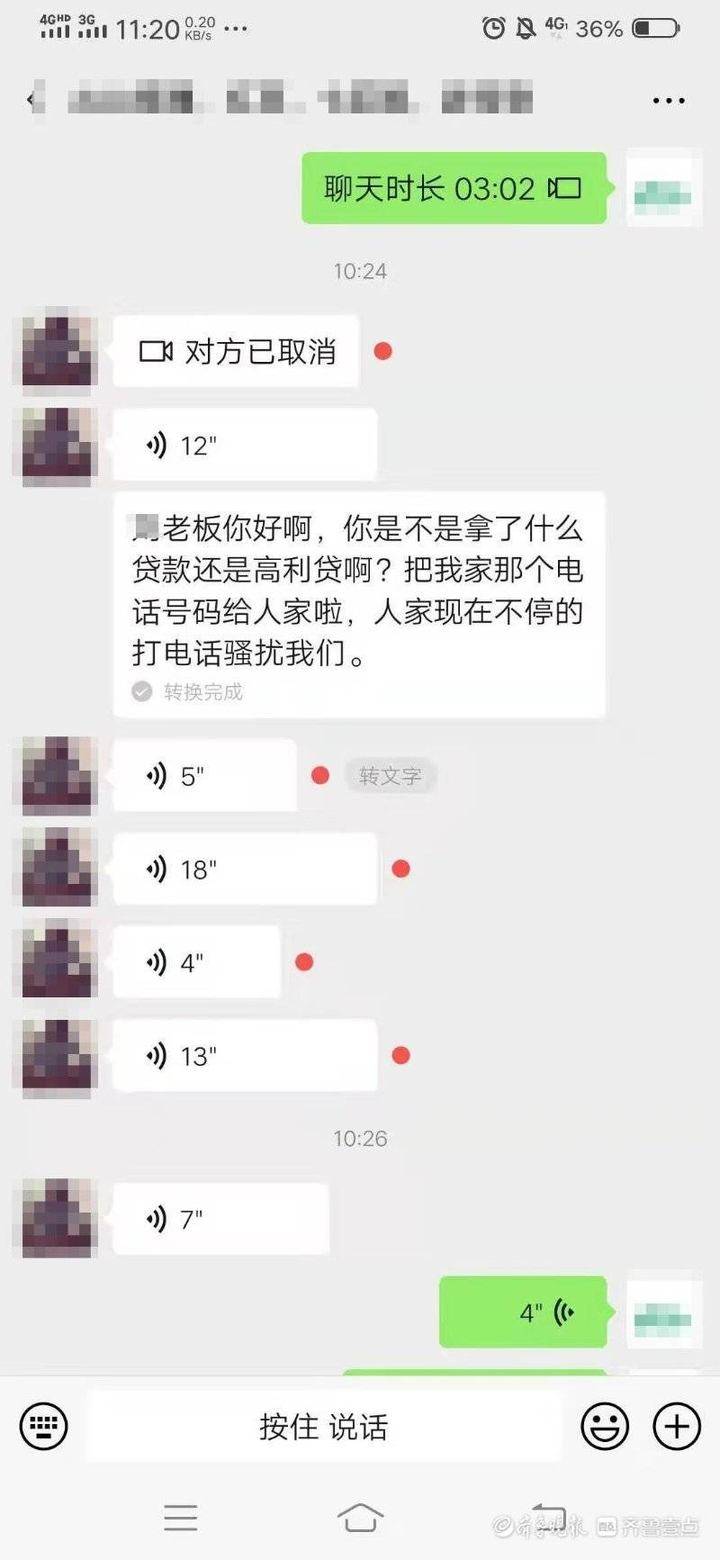

强制下款:随手填个资料就被债务缠身

消费观念的改变、平台放贷门槛低,以及资本营造的怂恿大家敢于超前消费、过度负债的社会氛围,让负债群体的数量逐年上升。然在其中,还有不少违规违法平台用“套路”引诱贷款、强 时间:2022-11-12