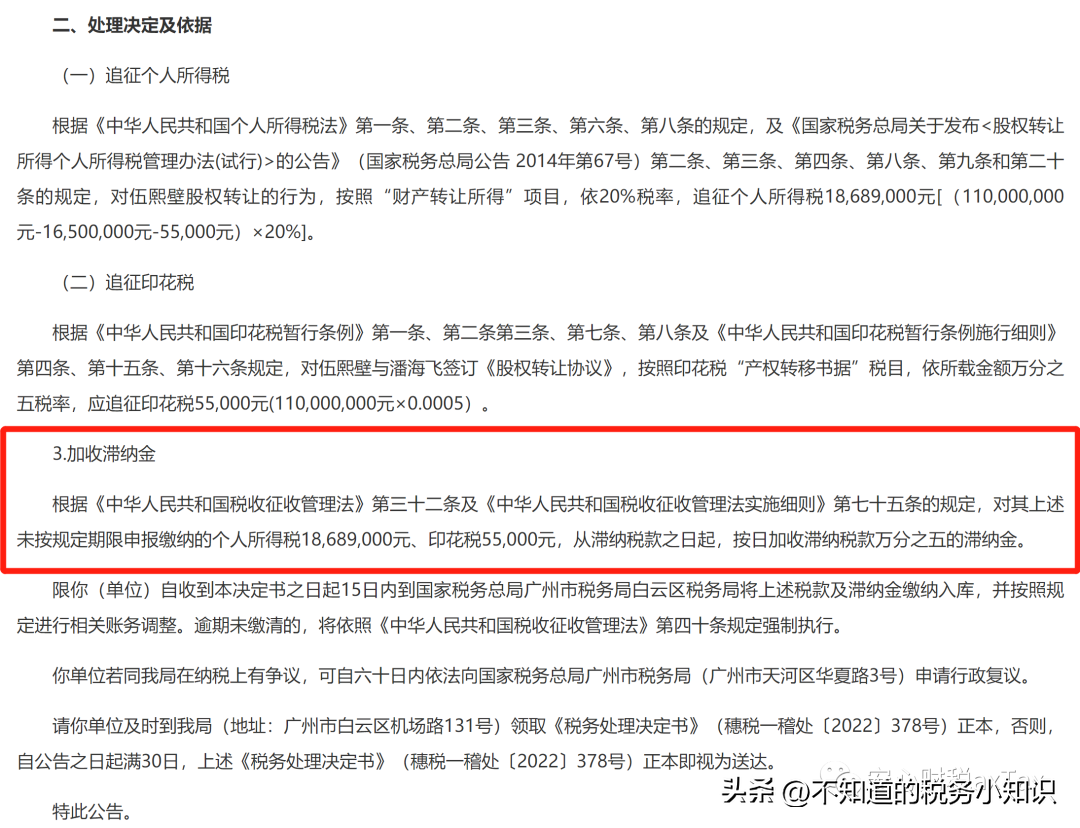

![]()

![]()

提到房屋买卖,我们或许从新闻上看到的多是开发商因为经营管理不善导致逾期交房、迟延办理不动产权证、房屋质量等问题的报道,法院受理的涉房地产纠纷案件中的原告也多为购房者,但对于购房者因为银行不能发放贷款而变成被告的情形,大家是否有所了解呢?购房者在应如何避免风险,更好地维护自己的合法权益?话不多说,让我们来看看下面这一真实案例。

基本案情

2020年9月18日,原告某房地产公司(即出卖人)与被告高某(即买受人)签订《商品房买卖合同(预售)》及《合同补充协议》,约定由出卖人向买受人出售其开发建设的位于昆明市五华区某小区商铺一间;总价款为170余万元;买受人应当于2020年8月30日前支付首期房价款98万余元,余款80万元向银行申请贷款支付;除不可抗力外,买受人未按照约定时间付款的,视为违约;合同还约定,买受人必须在本合同签订当日向按揭银行提交符合按揭银行要求的完整资料,办理完毕银行、公积金按揭申请手续,缴清相关费用与签署抵押贷款合同(协议);买受人应将除首付款以外的其余房款在《商品房买卖合同》签订后的三十日内通过银行贷款方式一次性支付给出卖人,如买受人的按揭贷款申请未获银行、公积金中心最终审批同意的,买受人应自筹资金一次性向出卖人付清剩余房款,否则,视为逾期付款等主要内容。

上述合同签订后,被告高某于2020年8月11日向原告某房地产公司支付定金10万元,同年8月14日向原告某房地产公司支付首期购房款25万余元,同年9月18日支付剩余首期购房款63万元,后被告高某未在合同约定的支付期限内获取银行贷款支付剩余购房款。2020年12月18日,原告某房地产公司向被告高某发出《关于按合同约定尽快履行按揭办理义务的函》要求被告高某于2020年12月22日前办理完毕银行贷款手续。被告高某于2020年9月向合同约定的贷款银行提交相关资料申请贷款支付剩余购房款,且在庭审中自认银行于同年10月告知其贷款审批未通过。

2020年12月28日,被告高某向原告某房地产公司提交《情况说明函》,提出就其购买的商铺分别进行付款方式变更、付款期限变更等要求,原告某房地产公司收函后复函提出解决方案。2021年4月21日,被告高某向原告某房地产公司支付了全部购房尾款。此外,高某因银行贷款申请未获审批,与其配偶马某于2020年12月15日转向其他银行申请了贷款并签订《个人房产抵押贷款合同》购买了案外房产一套。

案件审理

经审理,法院认为,根据双方约定,购房尾款采取银行贷款方式支付,被告高某应当于合同签订后三十日内,即2020年10月18日前办理贷款并支付剩余购房款。根据庭审查明的事实,被告高某于原告某房地产公司向其送达《关于按合同约定尽快履行按揭办理义务的函》进行催告后才于2021年4月20日付清剩余购房款,其行为已经构成违约,应当承担相应的违约责任。被告高某辩称其系因银行贷款未获审批而导致未能按期支付购房尾款,故不应承担违约责任,对此,本院认为,首先,根据原、被告双方合同约定,被告高某在约定期限内支付购房尾款系其合同义务,被告高某未举证证明银行贷款未获审批的事实系因不可归责于其自身的原因所致,被告高某的前述合同义务不免除;其次,根据庭审查明的事实,涉案贷款审批未获通过后,被告高某与其配偶通过向交通银行申请贷款购买案外房屋并获审批,由此可见,被告高某可以通过向其他银行申请贷款的方式支付购房款项但却并未积极履行其付款义务。

综上,被告高某的抗辩理由不能成立。故,法院最终判决高某按照合同约定向原告某房地产公司支付违约金。

一审判决后,当事人未上诉,该案已发生法律效力。

法官小提示

近年来,受新冠疫情持续影响,加之《民法典》的颁布实施及房地产贷款集中管理等因素叠加,涉房地产纠纷案件在数量不断攀升的同时也出现许多新类型。而现实生活中,因开发商与购房者所签订的合同大部分为开发商提供的格式合同,面对新情况、新问题,购房者往往容易忽视合同中对于双方权利义务、违约责任等细节内容的约定而产生纠纷。那么,购房者在购买商品房过程中,面对贷款支付风险时应如何维护自身的权益呢?

一、合同仔细审

在签订购房合同时,应当仔细审查和阅读合同条款,避免因为忽略关键条款而造成违约,尤其对于购房款支付方式、支付期限的约定要结合合同补充协议(若有)的内容完整了解;对于采用银行按揭贷款方式支付购房尾款时,要特别注意向银行递交贷款申请材料的期限、银行审批贷款的期限、贷款申请未获银行批准时的替代支付方式及支付时间等内容;另外,根据实际情况,如个人征信、还款能力、政策变动等情形,可与开发商就房款支付方式、支付期限、逾期付款违约责任等进行协商并作出免责事由的特别约定。

二、履行须留痕

购房合同签订后,购房者在向银行申请贷款的过程中也要注意留痕,比如前往银行办理贷款的业务回执、与银行工作人员的微信聊天记录等;按银行规定提交完毕贷款申请资料后,要在合理期限内催办银行贷款发放事宜,若贷款长期未予发放应主动向银行了解情况并可要求银行对于贷款未能发放的原因作出说明。

三、协商应积极

应当预见到,对于购房者的免责事由,即银行贷款政策变动等非可归责于购房者的原因,在客观上留证、取证困难,所以当遇到贷款申请未能实际审批的情形,购房者不应消极等待,而应积极与开发商协商,同时寻找替代支付方案,如及时向合同约定外的银行申请贷款或积极筹措资金一次性支付购房款,避免造成违约损失的扩大。

法律小讲堂

免责是指在合同履行过程中,因出现了法定的或合同约定的免责条件而导致合同不履行,债务人将被免除履行义务。这些法定的或约定的免责条件被统称为免责事由。此处所说的免责事由,是指合同不履行的责任事由,仅适用于合同责任。合同责任的免责事由既包括法定的免责事由,即不可抗力,也包括当事人约定的责任事由,即免责条款。在我国民法典合同编中,法定的免责事由仅指不可抗力。

根据法律规定,适用不可抗力免责有程序性义务,即(1)通知义务,因不可抗力不能履行合同的,应当及时通知对方,该义务的规定旨在给对方当事人留有减损的时间,若未尽通知义务,应就扩大的损失承担赔偿责任;(2)证明义务,受不可抗力影响的合同当事人应当根据“谁主张、谁举证”的原则提供证据对不可抗力因素予以证明。

《中华人民共和国民法典》第五百九十条规定:“当事人一方因不可抗力不能履行合同的,根据不可抗力的影响,部分或者全部免除责任,但是法律另有规定的除外。因不可抗力不能履行合同的,应当及时通知对方,以减轻可能给对方造成的损失,并应当在合理期限内提供证明。当事人迟延履行后发生不可抗力的,不免除其违约责任。”

来源:昆明市五华区人民法院微公号

责编:杨芮

编审:沙兰梅

终审:周建军

征信逾期借呗被关,蚂蚁借呗被突然关闭的原因以及恢复额度的方法是什么

蚂蚁借呗作为支付宝旗下的一款金融产品,最高额度可达30万,利息从1.5万到万5之间,高额度低利息,相较于网络上其它各式各样的网贷来说,真的是良心产品,所以深受广大支付宝用户的喜爱 时间:2022-11-12

掌e贷逾期1年,赶紧看看你的手机!这些app被点名了吗

你手机里装了多少APP哪些是常用的最近这些APP因过度收集用户敏感信息被点名了快看看你手机里有没有 近日,在工业和信息化部信息通信管理局部署下,中国互联网协会在京召开手机A 时间:2022-11-12

信“内部操作”,长沙37名车主在申湘大众4S店办车贷被骗背上210万债务

出品:今日女报谭里和工作室 文、图:记者 陈炜贷款买车时,如果汽车销售人员和车贷经办人告诉你,有“内部操作”,你会相信吗?25岁的银行工作人员黄永红信了。但随着车贷经办人突然失 时间:2022-11-12

成都征信查有一次逾期,四川征信修复公司

今年3月17日,四川启动了“征信修复”乱象专项治理“百日行动”。6月6日,红星新闻记者从人民银行成都分行获悉,截至5月19日,已清理598家可疑企业,其中24家实际从事“征信修复”的 时间:2022-11-12

网贷逾期讨论,网贷逾期心理压力大

近日,贵阳一网友的一则 " 贷款逾期了,怎么办?" 的贴文,戳中了无数网友的心,人们纷纷跟帖,倾诉各自的焦虑。一些网友表示,受特殊情况影响,今年工作不太好找,有的公司在等待复工,有的则 时间:2022-11-12