![]()

![]()

引言

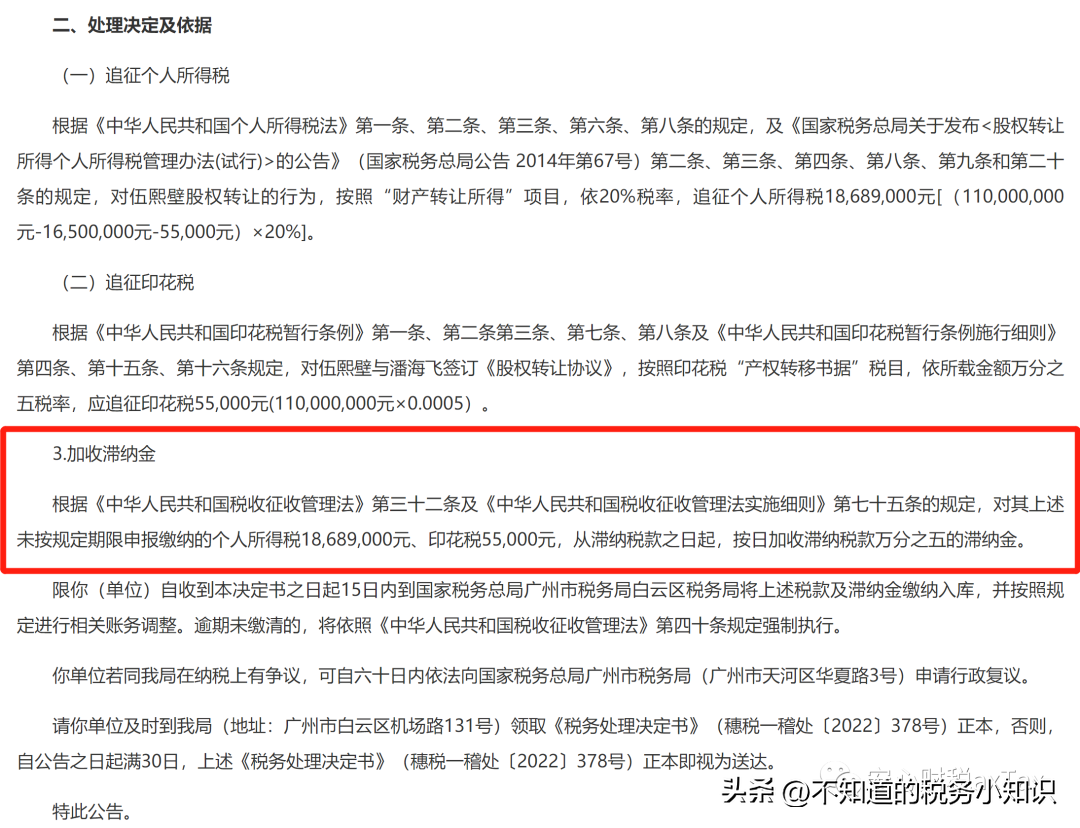

近期,网上流传着一则广州市税务局第一稽查局公告的个人股权转让未按期申报纳税的《税务处理决定书》(穗税一稽处〔2022〕378号)。

在“处理决定及依据”中,对纳税义务人除追征个人所得税及印花税外,同时还作出了加收滞纳金的决定。

根据《税收征收管理》第三十二条,税务机关有权加收滞纳金只有两种情形:

①纳税人未按照规定期限缴纳税款;

②扣缴义务人未按照规定期限解缴税款。

其中并不包括应扣未扣税款的情形。

并且在过往的一些稽查案例中,扣缴义务人应扣未扣税款的情况下,税务机关通常不会对纳税义务人作出加收滞纳金的决定。

那么该《税务处理决定书》作出的加收滞纳金的决定是否符合现行税收法律、法规的规定呢?

01 对应扣未扣税款的相关规定

相关政策:

《征管法》第六十九条:扣缴义务人应扣未扣、应收而不收税款的,由税务机关向纳税人追缴税款,对扣缴义务人处应扣未扣、应收未收税款百分之五十以上三倍以下的罚款。

从《征管法》第三十二条和第六十九条来看,扣缴义务人应扣未扣税款的,税务机关只能对纳税义务人追缴税款、对扣缴义务人处以罚款,但并无加收滞纳金的权力。

根据《个人所得税法》的规定,股权转让所得属于“财产转让所得”税目,应当由支付所得的一方履行代扣代缴义务。

本案中,纳税人未按期申报缴纳的税种包括个人所得税和印花税,其中个人所得税应当由股权购买方履行代扣代缴义务,而印花税无此规定。因此,对追征的印花税加收滞纳金并无争议,而个人所得税则属于扣缴义务人应扣未扣税款。

并且,国家税务总局曾在国税函[2004]1199号中也明确表示:

“按照《征管法》规定的原则,扣缴义务人应扣未扣税款,无论适用修订前还是修订后的《征管法》,均不得向纳税人或扣缴义务人加收滞纳金。”

02 扣缴义务下是否一定不涉及滞纳金?

几个月前,国家税务总局网站公布了多起因未办理个人所得税综合所得汇算清缴而被处罚案件。其中,多名自然人因未办理个税汇算清缴被追征税款,并加收滞纳金及处以罚款。

个人取得综合所得同样应由支付所得一方代扣代缴个人所得税。那么,这些案件的处理结果是否与《征管法》和国税函[2004]1199号相冲突呢?

自2018年《个人所得税》法修订之后,首次引入的综合所得汇算清缴的概念。并且,2019年起施行的国家税务总局公告2018年第62号(简称62号公告),明确了个人所得税自行纳税申报的情形:

“一、取得综合所得需要办理汇算清缴的纳税申报

取得综合所得且符合下列情形之一的纳税人,应当依法办理汇算清缴:

……”

根据62号公告,自2019年起,凡是符合公告中所列举情形的纳税人,均应当在次年主动办理纳税申报,且属于强制性的义务。如因未办理纳税申报导致少缴税款的,则符合《征管法》第六十四条第二款的情形:

“纳税人不进行纳税申报,不缴或者少缴应纳税款的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款。”

03 自然人财产转让所得滞纳金问题

同样是62号公告,对财产转让所得也作出了自行申报的规定:

“三、取得应税所得,扣缴义务人未扣缴税款的纳税申报

(三)纳税人取得利息、股息、红利所得,财产租赁所得,财产转让所得和偶然所得的,应当在取得所得的次年6月30日前,按相关规定向主管税务机关办理纳税申报,并报送《个人所得税自行纳税申报表(A表)》。”

回到本文开头的案例,能否适用62号公告以及《征管法》第六十四条第二款的规定呢?笔者认为不能,因为62号公告自2019年1月1日起施行,而本案中的股权转让行为发生在2017年,基于“法律不溯及既往”原则,本案不应对纳税义务人的个人所得税加收滞纳金。

04 结语

在62号公告的规定下,即使存在扣缴义务人,个人所得税也有可能需要履行自行申报的义务,否则税务机关有权加收滞纳金并处以罚款,「安心财税」提醒大家须关注该风险,及时申报个人所得税。

以上只是笔者的个人见解,如有不同意见欢迎留言。

个税逾期1元以下滞纳金,该笔股权转让所得未申报的个税,是否应加收滞纳金

引言近期,网上流传着一则广州市税务局第一稽查局公告的个人股权转让未按期申报纳税的《税务处理决定书》(穗税一稽处〔2022〕378号)。在“处理决定及依据”中,对纳税义务人除追 时间:2022-11-10

年审逾期解锁后有几天时间,车辆档案被锁定如何年审

来源:浙江在线很多时候我们经常会因为疏忽或工作繁忙等原因忘记自己爱车过了年检的时间期限...近日浙江多人的朋友圈热传这样一条通知:在一些公众号也能看到这些消息: 这个消息 时间:2022-11-10

好分期逾期两天要还多少利息,好分期诱导借款

近日,多名借款人向WEMONEY研究室表示,好分期贷前未提示利率和收费信息,同时综合贷款息费超过36%。而还有用户反映,好分期的贷款超市有高利贷平台,借1320元7天连本带利还2120元,利 时间:2022-11-10

分期乐逾期一天怎么收费,分期乐逾期快一年金额1万会不会被起诉

优质答案 时间:2022-11-10

感情不和又加上经济压力大,心情不佳的他喝了白酒后撞上了高速隧道壁

“警官,我刚刚离婚,实在是心情不好,所以才喝了一小杯白酒。而且车是我老婆的,我自己没驾照,我知道无证驾驶是很危险的……”面对赶到车祸现场的丽水高速交警,驾驶员曹某承认了自己 时间:2022-11-10