![]()

![]()

来源:读特

引子:

近日,有多位花呗用户反映,收到“花呗服务升级”提示,显示用户需签署《个人征信查询报送授权书》(以下简称《授权书》),同意授权向金融信用信息基础数据库查询/报送相关信息。花呗回应,在央行征信管理部门的指导下,花呗正逐步推进接入央行征信系统的工作。在用户授权的前提下,花呗的相关信息会逐步纳入征信系统。本期思与辨就此展开讨论。

■ 主持人:赵 鑫

■ 嘉 宾:李长安(对外经济贸易大学国家对外开放研究院教授、博导)

匡贤明(中国改革发展研究院经济研究所所长)

余凌曲(中国综合开发研究院金融与现代产业研究所副所长)

花呗长期信用记录良好,反而可以使用户获得更高商业银行信贷额度

主持人:有网友担忧,花呗接入央行征信系统后,会对申请商业银行的房贷、车贷等审批和额度产生不利影响,将关闭花呗,如何看待这一观点?花呗接入央行征信系统,意味着什么?

李长安:担忧其实是没有必要的,就像使用信用卡消费一样,到期必须足额还款,否则就会留下失信记录。如果有良好的消费还款习惯,那么就没有必要关闭花呗。当然,过多地通过平台借贷透支消费,如果金额太大甚至超过了自己的还款能力,还是要回归理性,减少使用花呗频率或者干脆关闭一段时间。花呗接入央行征信系统,这对于加强信用管理,培养理性消费行为,防止过度负债,以及防范金融风险,都具有积极意义。另外,花呗接入央行征信系统,也在一定程度上打破了花呗数据的封闭性,信贷数据将被金融机构共享。

匡贤明:征信覆盖面越广,市场经济中失信成本就会越大,市场主体的制度性成本就会越低。对于守信者来说,征信范围的扩大,是一件好事。对于失信者来说,自然会有所顾虑。从这个角度看,花呗接入央行征信系统后,如果会对申请商业银行的房贷、车贷等审批和额度产生不利影响,那前提也是个人有失信行为。如果是守信者,完全不必为此担心。花呗接入央行征信,实质是商业信用接入到监管者的信用监管范围。这会带来三个方面的影响:一是提升花呗的信用资源价值,过去封闭系统中的信用信息将在监管层面被广泛使用,花呗的价值将得到提升;二是进一步完善我国征信系统。在顶层设计下,不断扩大征信范围,丰富征信内容,有利于市场经济更好运行。三是让个人征信查询更加准确。征信无死角,对个人和企业来说,花呗接入央行征信系统,能够更便捷更全面地查询交易对象的信用。

余凌曲:花呗接入央行征信系统,意味着花呗借款和还款记录成为个人征信记录的重要组成部分,花呗透支额度成为个人用户在我国金融体系总体信用额度的一部分。如果花呗存在逾期、违约等“不良记录”,有可能导致房贷、车贷等其他领域信贷审批通不过,但如果用户在花呗上长期信用记录良好,也会让商业银行、消费金融公司等金融机构在评估用户信用额度时拥有更多参考维度,反而可以使用户获得更高信贷额度或者优先借贷权利。此外,花呗接入央行征信系统也有助于促进用户正确认识花呗透支消费功能,树立科学消费、理性消费观念。

信贷产品研发设计要把接入征信系统作为前提条件

主持人:未来与花呗类似的互联网信贷产品是否都会被纳入央行征信系统?

余凌曲:央行征信系统是我国重要的金融基础设施,在促进金融交易、降低金融风险、创造融资机会、提升社会信用意识等方面发挥着重要作用。花呗等互联网信贷产品有序接入,是央行征信系统和我国社会信用体系建设逐步完善的表现。互联网信贷产品在金融本质功能上和银行信用卡没有区别,都是在为消费者提供透支消费功能。伴随着我国数字经济的发展,越来越多的居民消费及相关金融活动转向线上,我国金融系统的健康运行迫切需要把包括花呗在内的互联网信贷产品纳入央行征信体系,形成更加完整可靠的个人信用记录,为我国金融机构有效开展信贷金融业务、防范各类金融风险等提供强大支撑。

李长安:市场经济就是信用经济,而信用是信贷产品的基石,如果用户都借钱不还,那么任何一款信贷产品都难以维持。此次花呗接入央行征信系统,意味着各大互联网巨头支付贷款体系中的主流借贷产品,将逐渐完成与央行征信系统的对接。无论是花呗,还是京东白条、微粒贷,这些互联网巨头的信用数据正在向央行征信延伸,这对于信用体系的建设,无论从广度还是深度来说都是有益的。对于用户来讲,优质借款人的数据进入征信后,会让用户获得更多金融服务。

匡贤明:市场经济中所有的交易行为都会带来信用信息,但不是所有的信用信息都会被纳入征信系统中。是否纳入,取决于产品的覆盖范围,覆盖范围越大,越有可能纳入到征信系统。互联网信贷产品的覆盖面一般都比较大,新产品推出后“扩面”比较容易,由此带来的信贷信息比较多。从这个角度看,未来互联网信贷产品很有可能都被纳入央行征信系统中,不排除征信系统会预留接口,互联网信贷产品研发设计要把接入征信系统作为前提条件。

首先要考虑自身的还款能力

主持人:今后用户在申请和使用互联网信贷产品时,应当注意哪些问题,以免征信受损?

匡贤明:用户申请和使用互联网信贷产品时,一定要把它和线下信贷产品等同对待,强化信用意识,尤其是不能有侥幸心理,认为互联网信贷活动中的污点可以不为人所知。同时,用户也要充分用好征信系统,对互联网信贷产品中可能存在的风险隐患有一个初步的评估,避免掉入信贷陷阱。总的来看,既要自己遵守互联网信贷产品的使用规则,也要充分用好征信工具,降低自身风险。

余凌曲:互联网信贷产品相对于线下的消费金融产品,突破了时间、空间的约束和限制,加之互联网平台构建的丰富消费场景的影响,个人用户很容易非理性消费。用户要做到量入为出、理性透支,避免因为冲动消费、无法偿还而形成不良征信记录。另外,有一些不法平台以低息贷款为诱饵,设定种种难以识破的“陷阱”条款使用户在高额债务中越陷越深,最终导致用户在其他平台以及线下金融机构的贷款也难以偿还。用户应尽可能选择正规、有保障、声誉好、知名度较高的互联网消费信贷平台,有效规避在不正规甚至存在违法诈骗的互联网信贷平台贷款的风险。

李长安:每一个人在申请和使用互联网信贷产品时,首先要考虑的是自身的还款能力。虽然如今透支消费已然成了许多人,特别是一些年轻人的习惯,但如何保持理性,不盲目跟风消费,控制信贷风险,需要认真思考。在同等条件下,信用记录优质的客户能更快从银行获得贷款,享受更低利率,相反,信用记录不好,则会给自身增加许多不必要的麻烦。另外,用户也有必要定期查看自己的信用记录,熟知信用记录情况,以免征信受损。当然,对于平台来讲,确保用户的个人隐私,注重数据安全,加强内部管理,也是对用户征信信息负责任的一种表现。

(原标题:《思与辩 | 上了征信的“花呗”还能随心花吗?》)

本文来自【读特】,仅代表作者观点。全国党媒信息公共平台提供信息发布传播服务。

ID:jrtt

资本充足率下降,贷款减值损失上升!张家港行资产质量面临考验?

张家港行今年上半年以摊余成本计量的贷款和垫款减值损失同比增28.90%。而且,该行上半年末资本充足率较上年末下降0.45个百分点 《投资时报》研究员 田文会江苏张家港农村商 时间:2022-11-12

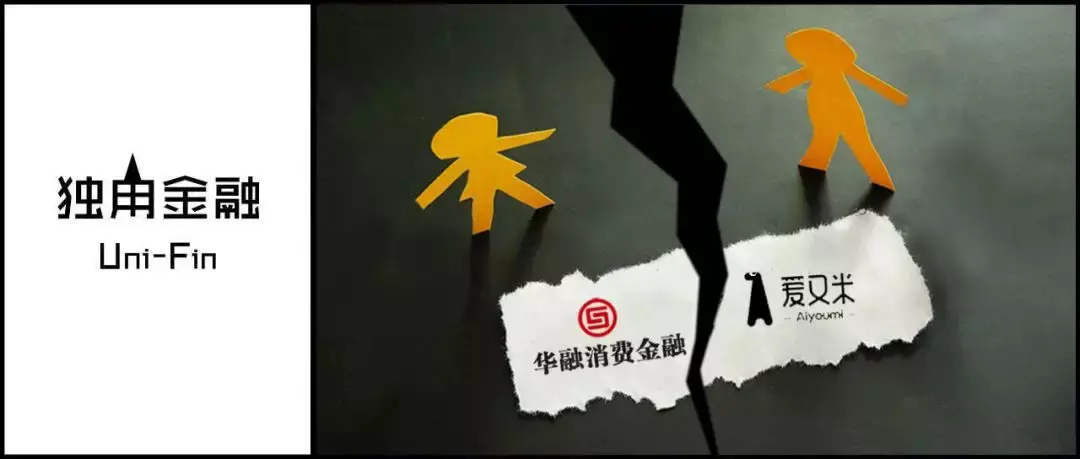

双重扣费,难题何解?华融消金、爱又米“闹掰”,用户遭殃

作者:姜旭波 刘芬来源:独角金融华融消费金融股份有限公司(下称“华融消金”)收回爱又米代扣授权一事,引发行业关注。日前,华融消金直接在官方公众号上发布公告称,由于“爱又米”单 时间:2022-11-12

怎么消除征信上的逾期,征信逾期记录怎么贷款

观前提醒:任何网上发布的花钱就可以消除征信逾期记录,基本可以说属于诈骗信息!!发生逾期不要怕不要急,就怕病急乱投医!!这几年因为疫情,我们的荷包或多或少都受到了不同程度的冲击,甚 时间:2022-11-12

花呗逾期无法使用怎么开通,支付宝花呗不能用了怎么办

近期有不少朋友咨询在平时购物消费支付的时候花呗不能用了怎么办?首先,我们要来判断一下花呗是不是真的被封了。因为有可能是因为商家一方并不支持花呗支付,另外也有可能是因为 时间:2022-11-12

汽车二保逾期,面包车逾期未检验查封

许昌交警温馨提示:此表为逾期未检验的农村面包车等类型车辆,请及时到车管部门进行相关业务办理,如已办理完毕可忽略此信息。车牌号所有人KWQ277王学军KSN160王志兵KAU627徐梦可 时间:2022-11-12