![]()

![]()

滴滴出行的金融布局,似乎不太单纯。

在更新版本后,滴滴出行将原本保险入口的界面,修改为“滴滴的金融”,并向用户推介“车险”、“堵车险”与“借钱”等产品,其中“借钱”实为借贷产品“滴水贷”。

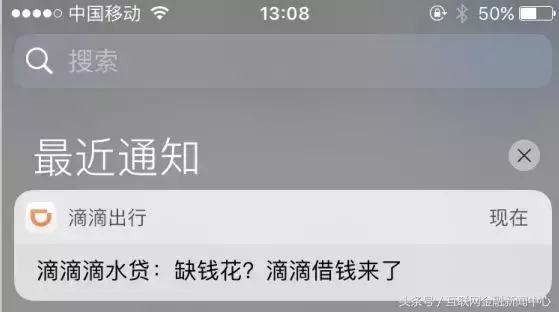

“滴滴能借钱,最高可借20万”,滴滴方面称,用户最高可在滴水贷申请20万元的贷款额度,支持随借随还,此前为30万元。而这一产品的作用,滴滴将其表述为“救急”、“应酬”与“买车”等。

值得关注的是,“还贷”也被滴滴标识为其滴水贷的一大卖点。分析人士指出,虽无明显指向,但滴滴这也以“打擦边球”的形式在鼓励“以贷还贷”。

滴水贷的套路

此前,有媒体报道称,滴滴提供的滴水贷产品,滴滴作为入口,主要为产品导流和提供数据,资金来源则为新网银行等持牌机构。

互联网金融新闻中心(ID:IFNC2013)发现,滴滴出行近日在不断向用户推送其滴水贷产品。一方面,通过滴滴出行APP推送消息:“滴滴滴水贷:缺钱花?滴滴借钱来了”。这一推广消息与一些现金贷平台推广套路相似。

不同的是,滴滴所提供的滴水贷由合作银行所提供。知情人士表示,滴滴更多地充当“平台”角色,为产品进行导流和数据支持,而背后的资金来源、最终风控审核方并非滴滴,是与其合作的银行机构。

另一方面,滴滴通过短信等形式向用户推广滴水贷,并宣称“限时免息,最高可享受20万现金额度”。据了解,该渠道仅限滴滴开放邀请的用户方可申请。

有专家指出,这两种宣传形式,均涉嫌违规。根据互联网金融风险专项整治工作领导小组办公室和P2P网贷风险专项整治工作领导小组办公室2017年12月1日联合下发的《关于规范整顿“现金贷”业务的通知》,将现金贷的4个主要特征明确定义为“无场景依托、无指定用途、无客户群体限制、无抵押”。

显然,滴滴在宣传上已然不妥。且以贷还贷——也称为“借新还旧”或“盘活贷款”,是指在贷款逾期或到期后未获得清偿的情况下,银行与借款人再次签订借款合同,以新的贷款款项来偿还旧的贷款的行为;或者是在贷款逾期或到期后未获得清偿的情况下,借贷双方协议借款人先筹资偿还原先贷款,银行再向其发放新贷款的行为。

此前,曾有多家银行因“以贷还贷”被银监会处罚。2018年2月2日,中国银监会网站公布了大连银监局行政处罚信息公开表,对哈尔滨银行股份有限公司大连分行以贷还贷、以贷收息,掩盖风险,虚增利润,以隐性回购方式虚假转让信贷资产,规避监管进行处罚,罚款50万元。

搅动消费金融格局?

实际上,滴水贷的推出,坐实了滴滴出行入局消费金融的消息。苏宁金融研究院互联网金融中心主任薛洪言指出,对滴滴车主而言,滴水贷类似于一种员工贷,平台对借款人的掌控力强,很适合开发消费金融类贷款产品。

“若放宽至普通的滴滴用户,平台缺乏有效的数据和掌控力,在风控层面可做的有限,更多地是定位为导流平台,进行流量变现。”薛洪言直言,从流量变现的角度看,这一布局便不具有重大的战略意义,也难言对消费金融的市场格局带来大的影响。

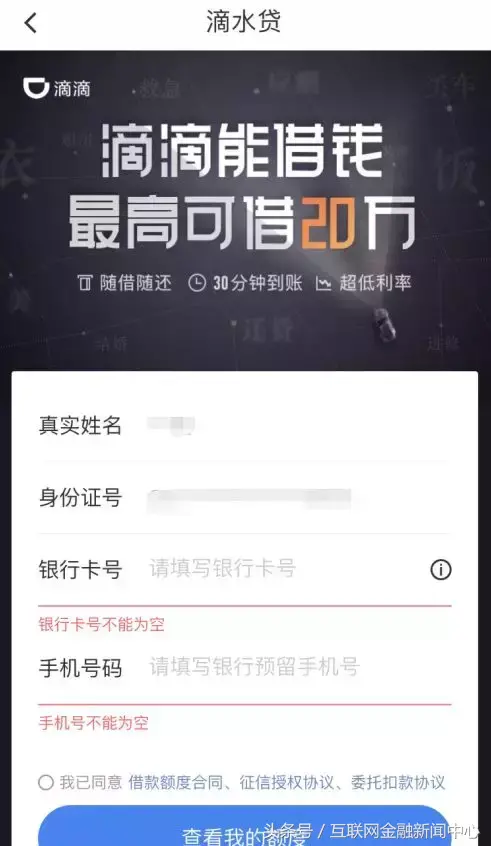

互联网金融新闻中心(ID:IFNC2013)体验发现,滴水贷主页封面上宣称“滴滴能借钱,最高可借20万”,配图则显示可以用来救急、应酬,也可用来还贷,所提供借贷的合作银行为包商银行,对应的产品为“包商银行氧乐贷”。

滴滴提供的个人借贷额度合同显示,该合同适用于包商银行氧乐贷。用户可通过滴滴申请个人消费借款,且可在审批额度下循环申请小额资金贷,授信有效期为12个月。但该申请表仅可填写用户个人相关信息,其中姓名与身份证已由滴滴出行设定,无法修改,用户可操作的部分是银行卡号与手机号。

公开数据显示,滴滴2017年的平台成交额(GMV)约为250-270亿美元之间,主营业务亏损超过2亿美元,整体亏损约3-4亿美元。如果按助贷业务拿到3个点提成算,年1000亿的贷款规模就能形成30亿的营业收入,足以覆盖其整体亏损。

据互联网金融新闻中心(ID:IFNC2013)了解,此前,滴滴已推出针对司机的信贷产品。虽然额度仅为3000-20000元,不过依托庞大的司机数量,该类资产规模已超7亿元。

分析认为,滴滴计划将在2018年实现整体盈利。为了达成这个目标,滴滴就得在主营业务之外发力。为此,滴滴上线了保险、汽车金融、消费金融、支付与金融理财等服务。其中,金融理财为一项名为“金桔宝”的产品,由华夏基金提供并进行管理,提供余额理财服务。

公开信息显示,目前,滴滴手握支付、网络小贷与融资租赁共3个金融牌照,尚缺保险经纪与消费金融等牌照。

支付方面,互联网金融新闻中心(ID:IFNC2013)此前曾报道,2017年12月,滴滴通过收购一九付100%股权,间接获得第三方支付牌照;2017年8月,滴滴成立重庆市西岸小额贷款有限公司。此外,滴滴在2016年3月设立“众富融资租赁(上海)有限公司”,进军汽车金融领域。

分析认为,滴滴力推的滴水贷也仅仅是为银行做导流,滴滴本身所起到的作用微乎其微,且监管部门也要求银行贷款管理核心业务重新纳回银行系统内。

5月4日,银保监会与央行等四部委联合发布《关于规范民间借贷行为 维护经济金融秩序有关事项的通知》,严厉打击套取金融机构信贷资金,再高利转贷。严厉打击面向在校学生非法发放贷款,发放无指定用途贷款,或以提供服务、销售商品为名,实际收取高额利息(费用)变相发放贷款行为。(文 / 张军)

包商银行氧乐贷逾期催收6,滴滴出行 金融

滴滴出行的金融布局,似乎不太单纯。在更新版本后,滴滴出行将原本保险入口的界面,修改为“滴滴的金融”,并向用户推介“车险”、“堵车险”与“借钱”等产品,其中“借钱”实为借贷 时间:2022-11-12

惠花现金贷逾期6,浦发银行服务理念 新思维新服务

信用卡在我国发展已超过30年,信用卡也成为人们生活中常见的消费方式。近年来,我国信用卡市场逐渐饱和,按照之前的老路,仅仅提供支付功能已经不能满足客户进一步的消费需求,业务也 时间:2022-11-12

中银消费金融贷款逾期6,中邮消费金融诉讼案例

最近一段时间,在公安部统一行动下,“套路贷”被严厉打击。与此同时,多家为“套路贷”提供服务的催收公司、大数据公司也相继被查。互金领域风声鹤唳之下,持牌金融机构风景独好?9 时间:2022-11-12

疫情期间航空公司全额退票,飞猪非要扣一笔手续费,有什么理由?

疫情突如其来,不少消费者不得不将早已订好的出游、婚宴等各类安排进行取消。这些服务取消的过程还顺畅吗?2020年“3·15”消费者权益日来临之际,解放日报·上观新闻通过上海市1 时间:2022-11-12

在线教育机构收费乱:力推长课时包 用网贷、分期解家长资金之忧

去年国办发布的《关于规范校外培训机构发展的意见》(以下简称《意见》)明确规定:严格执行国家关于财务与资产管理的规定,收费时段与教学安排应协调一致,不得一次性收取时间跨度 时间:2022-11-12