![]()

![]()

经济观察网 记者 万敏零售信贷业务如何既能提升规模,又能有效防控不良,成为当前各家金融机构面临的的难题。

作为零售信贷的“王者”,招商银行近日打出了一张集中体现其数据、资金成本优势的牌——向符合条件的客户可发放利率低于4%的现金贷。

这可能不是一项长期、大范围的调降产品利率的业务策略,而是针对特定人群的短期引流活动。在活动过程中,招行对客户进行了两层筛选。

首先,“上月月日均资产或上日资产在5万(含)-500万(不含)之间(剔股票市值)的金卡金葵花用户可以领取闪电贷3.78%年利率的预约券。”

这一条件,已经将零售用户人群中的低净值客户予以剔除。据招行2020年一季报报,其零售客户数1.46亿户(含借记卡和信用卡客户),其中 金葵花及以上客户(指在本公司月日均总资产在50万元及以上的零售客户)278.91万户,在全部零售客户中占比约2%左右。

而在这2%的优质人群中,招行继续挑选,领取预约券后,能顺利使用还需同时满足两个条件:一是“2020年4月30日(含)前闪电贷建额但4月30日闪电贷余额为0的客户,或2020年5月1日(含)至2020年6月15日(含)期间新建额的客户”;二是“客户于2020年5月1日(含)-2020年6月15日(含)期间无闪电贷提款记录。”

活动页面信息显示,领取预约券的用户需在6月19至6月24日之间的指定时间段提款,单笔最长贷款6个月。

目标很明显,这一优惠利率并不是为“老户”提供的,而是为了拉到更多贷款记录空白的新户。“从营销角度,可以理解为这个利率是一个新户‘尝鲜体验价’,让以前没有办理过贷款的客户有更大的兴趣和动力来体验这个产品。”一位消费贷行业人士对记者表示。

从现有优质客户中开拓新用户,无疑同时达到了风控和促进用户活跃的双重目标,在零售信贷风险依然面临着考验的时间段,这是零售金融精细化运营的一次集中体现。

招行在2020年一季度报告中已经坦言,“由于一季度入催且未能回收的贷款二季度起逐步进入不良,预计二季度起,零售将面临更大的不良生成压力。鉴于疫情对居民收入、就业等方面的影响,与共债风险交叉叠加,预计零售贷款风险可能也会持续较长时间。”

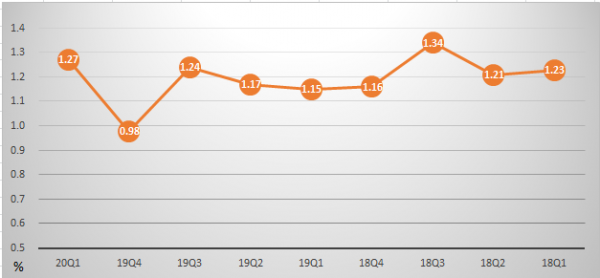

据央行日前公布的数据,2020年一季度我国银行卡人均消费金额为1.80万元,同比下降11.02%;银行卡卡均消费金额为2960.63元,同比下降18.64%;银行卡笔均消费金额为834.20元,同比下降5.32%。截至一季度末,银行卡授信总额为17.57万亿元,环比增长 1.17%;银行卡应偿信贷余额为7.26万亿元,环比下降4.30%。银行卡卡均授信额度2.35 万元,授信使用率为41.34%。信用卡逾期半年未偿信贷总额918.75亿元,占信用卡应偿信贷余额的1.27%。

值得关注的是,信用卡逾期半年未偿信贷总额占信用卡应偿信贷余额的占比,一季度末为1.27%,而2019年四季度末为0.98%。

数据来源:人民银行 制表:周伟华

显然,零售业务不良攀升的压力,绝非招行一家银行需要考虑的不利因素,而是包括银行、消费金融、现金贷行业在内共同面对的困境。

上述消费贷人士认为,银行直接吸收居民储蓄存款带来的资金成本价格优势得以凸显,此外,数据在营销、风控环节中的重要性再次得以强调,这是用户精细化运营的基础。

据“银数观卡”发布的“银联数据指数”报告,5月,区域性银行新增发卡(信用卡)量超过100万张,环比降低14个百分点,新增发卡率已连续两个月下跌,日均垫款呈现增长态势,但仍低于年初水平。

该报告指出,“受经济周期、疫情防控、外部环境等诸多因素影响,本年度,区域性银行信用卡业务预计在获客推广、信贷增长、风险管理等方面将面临较大不确定性,因此诸多银行已经将存量客户的精细化运营作为当前的战略重点。从分期业务开展情况看,5月账单分期、灵活分期等分期交易笔数已达到近一年来的历史最高点。在有效防控风险的前提下,通过精细化运营挖掘存量客户的价值,将是未来一段时间内信用卡业务关注的焦点。”

中银国际证券在近日一份银行业零售专业报告中则指出,2018年以来,在 P2P平台暴雷、居民共债风险抬升背景下,市场对银行快速发展的消费贷资产质量担忧加重。1季度疫情下,居民预期收入的下降、失业率的上行短期内也掣肘银行消费贷发展。实际上,2017年以来,国内居民短贷增速已呈现下行趋势,2019年居民短贷同比增13%,较2018年(29%)下行16个百分点,这也意味着银行对消费贷业务开展更趋审慎。

上述报告同样认为,中长期来看,在经济增速放缓、对公业务难有 反转性增长,行业息差存收窄压力情况下,发展资产收益率高、资产质量更 为稳健的零售业务仍是大势所趋。

闪电借款逾期率,招商银行闪电贷百度百科

经济观察网 记者 万敏零售信贷业务如何既能提升规模,又能有效防控不良,成为当前各家金融机构面临的的难题。作为零售信贷的“王者”,招商银行近日打出了一张集中体现其数据、资 时间:2022-11-12

农行车贷逾期了怎么还,逾期不还购车款,会有麻烦么吗

分期付款为很多人购物提供了便利,大到购买房子、汽车,小到手机,很多人会选择分期付款,以减轻经济压力。几年前,省会的石先生就通过分期付款的方式,购买了一辆车。然而,中途却因他逾 时间:2022-11-12

手机贷逾期几天会上征信,到底逾期多久会影响征信?怎样做避免逾期呢

征信在我们的生活中将扮演着越来越重要的角色,因此,一旦征信受到影响,将影响到我们生活的方方面面。在使用信用卡的过程当中,难免会遇到逾期的情况,比如忘记还款、错还款等。你知 时间:2022-11-12

网贷逾期可以进场吗,负债应该去工厂上班么

很多年轻人不愿意打工而选择创业当老板,然而理想很丰满,最后一顿操作猛如虎,一看负债三万五,有的甚至负债几十万,又是网贷,又是信用卡。对于一些负债几十万的人如何翻身呢?首先调整 时间:2022-11-12

因作废两张发票引起税务稽查!注意!发票必须这样作废

会计们一定警惕!作废发票一定要按照税法规定执行,千万不要以身试法,得不偿失。 一公司因作废了两张发票引起了税务机关长达10个月的稽查! 最终定性:对该公司开具的2张增值税专 时间:2022-11-12