![]()

![]()

会计们一定警惕!作废发票一定要按照税法规定执行,千万不要以身试法,得不偿失。

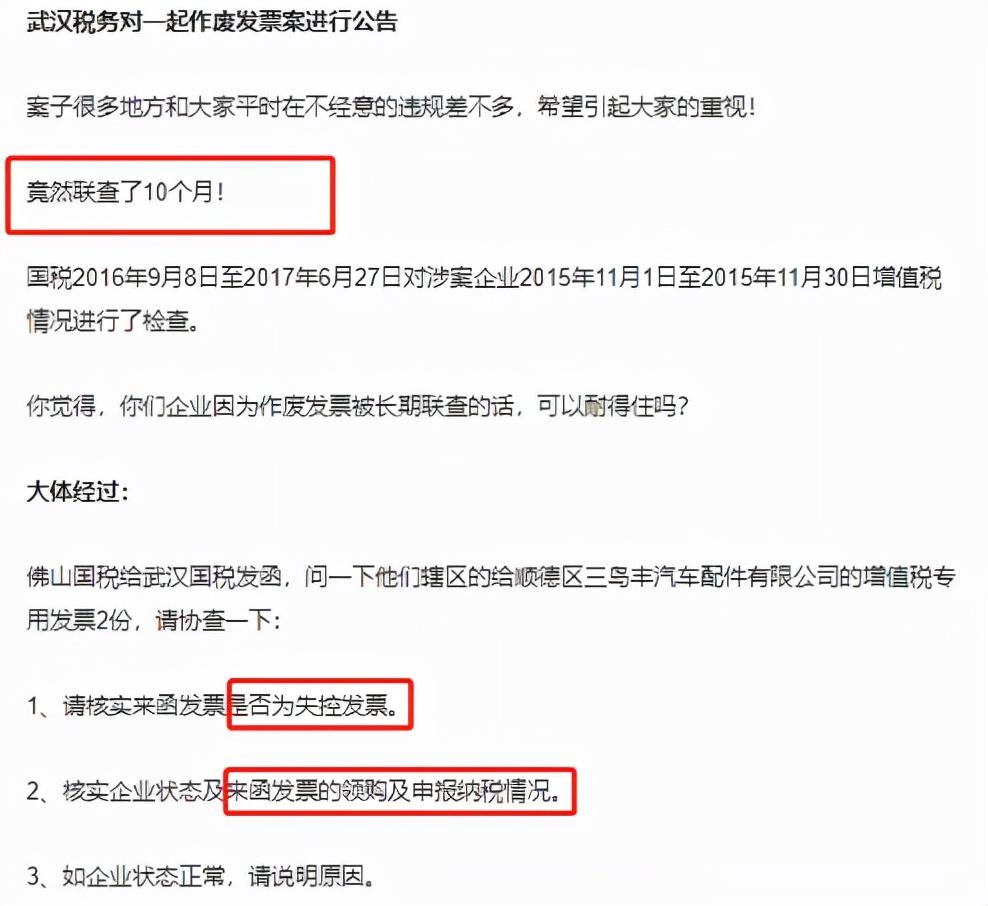

一公司因作废了两张发票引起了税务机关长达10个月的稽查!

最终定性:对该公司开具的2张增值税专用发票定性为违规作废行为,造成的少缴税款的行为定性为偷税!不仅需要补缴增值税、所得税,还需缴纳高额罚款及滞纳金。

那什么情况下可以作废发票?什么情况不能作废?发票作废有哪些红线不能碰?违规作废发票有啥后果?

01

发票作废风险巨大!

很多企业一到月底,发现进项不够了,就开始大量作废发票,认为反正税务是以票控税,作废发票降低销项似乎是最明显的节税方式。

殊不知,现金税四期+增值税风险防控预警系统+大数据,只要你敢违规作废,税局就敢查你!

违规作废票风险巨大,严重的可能会移送司法机关。

(1)补缴税款

(2)加收滞纳金

(3)罚款

(4)严重者移送司法机关

02

发票作废

这4个风险点赶紧自查

1免征额附近大量作废发票

根据财政部 税务总局公告2021年第11号规定,原小规模免征额为月10万或季度30万,现小规模免征额调高到月15万或季度45万。

有很多小规模纳税人开票额就随着免征额临界点浮动,人为控制开票额作废发票,这样不想引起税局的注意都难。

已有公司因在临界点作废发票被税局稽查:

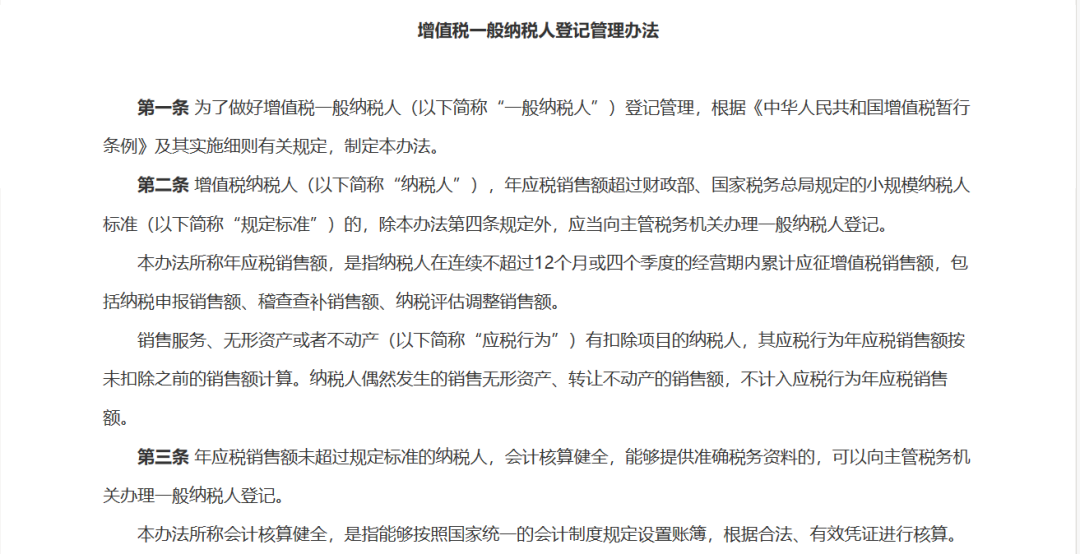

2小规模认定标准附近,作废发票

根据《增值税一般纳税人登记管理办法》相关规定,小规模纳税人认定标准是年销售500万元以下,只要销售额超过500万就会被税务局强制转为一般纳税人。

很多纳税人为了享受小规模优惠,人为的作废发票以控制销售额不超过500万,以后再这样操作,小心被税局秋后算账!

3大额或大量作废发票

一般情况下,企业作废发票情况是比较少的。如果突然在某个月大额或大量作废发票,税务很可能怀疑企业有可能隐瞒收入、恶意调整销售税少交税款的可能性!

4作废发票和重开发票一模一样

现税务都是大数据比对!千万别把开发票、作废发票当儿戏!

发票代码、号码、金额、税额、价税合计、开票日期、销货单位名称及纳税人识别号、购货单位名称及纳税人识别号、受托方纳税人地址、开户银行、银行账号和委托方纳税人开户银行、银行账号,这些都是比对的重点。

同一笔业务发票当月作废,次月重开,作废发票和重开发票一模一样,不用想就知道你有问题~

附:发票这24个风险点,建议收藏~

1、是否存在,虚开发票的情况

2、是否存在,发票税率税率开错

3、是否存在,未按照规定开具合格的发票

4、是否存在,随意作废开具的发票

5、是否存在,疫情期间免税发票开具错误

6、是否存在,发票清单开具错误

7、是否存在,购销不匹配、进销项明显异常

8、是否存在,取得税收洼地发票过多

9、是否存在,企业之间环开,对开发票

10、是否存在,经常凌晨开具发票

11、是否存在,金额全部顶格开票

12、是否存在,取得白条入账等以其他凭证代替发票使用

13、是否存在,业务真实发生但没有取得发票找发票来冲抵

14、是否存在,企业只有销项税,没有进项税,利润太高,找发票来抵税

15、是否存在,股东分红个税高,为了减少分红金额,找点发票来规避

16、是否存,在农产品发票没办法提供自产还是非自产证明材料

17、是否存在,取得大额费用支出发票证据链不充分

18、是否存在,舍近求远开票,或者属于货物来源地预警

19、是否存在,从自然人处取得大量或大额代开普票

20、是否存在,取得的发票一直未付款或者大额现金支付

21、是否存在,在同一地址注册多家小规模纳税人来开具发票,同一IP地址对外开具发票

22、是否存在,开票金额快达到免征额临界点的时候,经常出现作废发票现象,增值税普通发票作废比例异常

23、是否存在,新成立的小规模纳税人短期内开具大额发票,而且法定代表人 或者负责人年龄偏大,并没有经营能力甚至不具备生活能力等

24、是否存在,利用小规模纳税人增值税月15万元(或季45万元)的免征额来虚开增值税普通发票,也就是利用免征额临界点达到销售方虚开、购货方虚增成本费用,从而逃交增值税和企业所得。

03

什么情况下发票可以作废?

1F

1增值税专用发票作废

国家税务总局关于修订《增值税专用发票使用规定》的通知中明确:公司开具发票当月,发生销货退回、开票有误等情形,收到退回的发票后,符合作废条件的,按作废处理。开票时发现错误的,可即时作废。

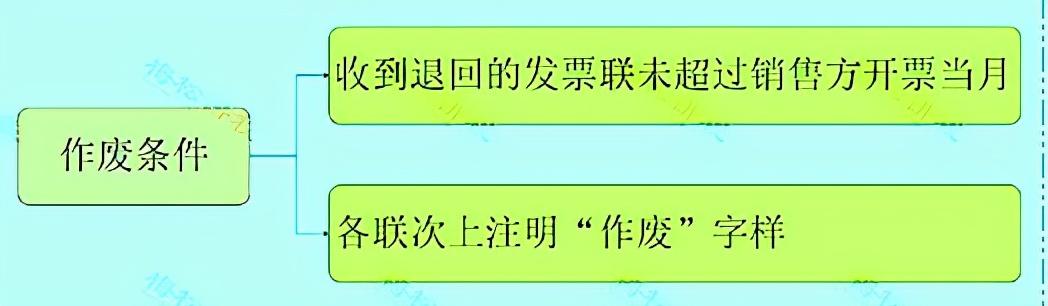

增值税专用发票作废的条件有三条:

1.收到退回的发票联、抵扣联时间未超过销售方开票当月;

2.销售方未抄税并且未记账;

3.购买方未认证或者认证结果为“纳税人识别号认证不符”、“专用发票代码、号码认证不符”。

注意:开票系统作废发票后,需在纸质专用发票上注明“作废”字样,并留存全部联次10年。

2普通发票作废

因开具错误、销售退回、服务中止等原因,需要作废发票的。

注意:开票系统作废发票后,需在纸质普通发票上注明“作废”字样,并留存全部联次10年。

3F

3税务局代开增值税发票作废

税务机关为纳税人作废已代开发票的情形:

因开具错误、销货退回、销售折让、服务中止及发票填开错误等原因,需要作废代开的增值税发票

作废条件:

作废发票日期未超过销售方开票当月作废代开发票需要提供已开具发票各联次、作废原因的书面证明材料(并加盖公章)提示:符合作废条件的,税务机关应当作废并收回已开具的发票,已缴纳的税款予以退回。

总结:发票作废的正常因素

(1)开具错误

(2)销货退回

(3)销售折让

(4)服务中止等

发票作废的非正常因素

(1)恶意隐匿收入,少交增值税、所得税等税款;

(2)销售方与购买方恶意串通,开票方违规作废发票(未收回原发票),受票方虚列成本,造成偷税。

(3)涉嫌虚开发票等

04

哪些情况下发票不能直接作废?

注意了,以下五种情况发票不能直接作废,需要按照规定红冲。

1、增值税电子普通发票

根据《国家税务总局关于红字增值税发票开具有关问题的公告》(国家税务总局公告2016年第47号):纳税人开具增值税电子普通发票后,如发生销货退回、开票有误、应税服务中止等情形,可以开具红字增值税电子普通发票。 增值税电子普通发票开具后不能作废。

2、增值税电子专用发票

根据《国家税务总局关于在新办纳税人中实行增值税专用发票电子化有关事项的公告》(2020年第22号)规定:纳税人开具增值税电子专用发票后,发生销货退回、开票有误、应税服务中止、销售折让等情形,需要开具红字电子专票,不可以作废重开。红冲后再按照正确的金额重新开具蓝字增值税电子专票。

3、已勾选申报抵扣或已退税勾选确认的纸质增值税专用发票

根据《国家税务总局关于修订〈增值税专用发票使用规定〉的通知》(国税发〔2006〕156号)规定:同时具有下列情形的,为本规定所称作废条件:

(1)收到退回的发票联、抵扣联时间未超过销售方开票当月。

(2)销售方未抄税并且未记账。

(3)购买方未认证或者认证结果为“纳税人识别号认证不符”“专用发票代码、号码认证不符”。

以上情形不能作废发票,应按规定开具红字发票:

根据《国家税务总局关于红字增值税发票开具有关问题的公告》(国家税务总局公告2016年第47号)规定:增值税一般纳税人开具增值税专用发票后,发生销货退回、开票有误、应税服务中止等情形但不符合发票作废条件,或者因销货部分退回及发生销售折让,需要开具红字专用发票。

4、机动车销售统一发票

根据《机动车发票使用办法》规定:机动车销售统一发票不支持作废。开具纸质机动车销售统一发票后,如发生销货退回或开具有误的,销售方应开具红字发票,红字发票内容应与原蓝字发票一一对应,并应当收回消费者所持有的机动车销售统一发票全部联次。如消费者已办理车辆购置税纳税申报的,不需退回报税联;如消费者已办理机动车注册登记的,不需退回注册登记联;如消费者为增值税一般纳税人且已抵扣增值税的,不需退回抵扣联。消费者已经办理机动车注册登记的,销售方应当留存公安机关出具的机动车注销证明复印件;如消费者无法取得机动车注销证明,销售方应留存机动车生产企业或者机动车经销企业出具的退车证明或者相关情况说明。

5、成品油专用发票

根据《国家税务总局关于成品油消费税征收管理有关问题的公告》(国家税务总局公告2018年第1号)规定:开具成品油专用发票后,发生销货退回、开票有误以及销售折让等情形的,应按规定开具红字成品油专用发票。因此,成品油发票开具有误,应按规定开具红字成品油专用发票。

因作废两张发票引起税务稽查!注意!发票必须这样作废

会计们一定警惕!作废发票一定要按照税法规定执行,千万不要以身试法,得不偿失。 一公司因作废了两张发票引起了税务机关长达10个月的稽查! 最终定性:对该公司开具的2张增值税专 时间:2022-11-12

社保费逾期滞纳金怎么计算,未按时足额缴纳社会保险费的滞纳金由谁承担责任

案情介绍:2011年5月11日,张某签订承诺书,该承诺书载明“本人张某自2011年3月5日入职某公司,自2011年4月至2015年7月因本人原因未能提交办理社会保险的相关文件材料,致使公司未能 时间:2022-11-12

现金侠逾期了登录不上,现金贷利息高吗

近日,一款名为“现金贷”的小额、短期线上金融产品引发广泛关注和质疑,无牌照滥放贷款、动辄500%的超高利率、暴力催收、泄露用户隐私等行业乱象不断爆出。“3秒完成借款”“凭 时间:2022-11-12

闪银大额贷逾期了,网贷逾期 催收

燃财经(ID:rancaijing)原创作者 | 唐亚华编辑 | 黎明 “本人因疫情原因资金链断裂,已陷入重重困难,不是不还钱,现在也在储备,希望早点还上,可是招联好期贷暴力催收,爆通讯录,骚扰恐 时间:2022-11-12

【法槌之声】逾期办证3年后才提起诉讼?法律不保护“躺在权利上睡觉”的人湛江中院

基本案情2016年1月12日,梁某与某房地产公司签订《商品房买卖合同》,约定该房地产公司将案涉商品房出售给梁某,房屋总价款为377060元,房地产公司应于2016年6月25日前交付房屋,并于 时间:2022-11-12