![]()

![]()

信用卡催收不断加强整治的背景下,又有两家股份制银行因违规催收被处罚。

撰文 | 张浩东

出品 | 支付百科

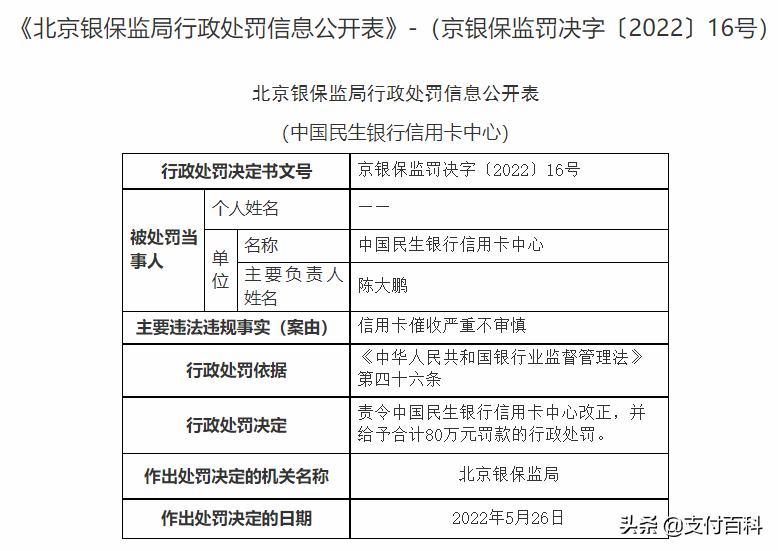

近日,「支付百科」注意到,北京银保监局发布行政处罚信息,中国光大银行信用卡中心、中国民生银行信用卡中心均因信用卡催收严重不审慎被处罚。

罚单显示,北京银保监局依据《中华人民共和国银行业监督管理法》第四十六条,分别对光大银行信用卡中心以及民生银行信用卡中心作出责令改正,并给予80万元罚款的行政处罚。

01

多家银行因信用卡业务被罚

自去年以来,银行频繁因信用卡业务违规被处罚,信用卡业务成为了银行罚单的主要区域,但从之前的处罚情况来看,银行信用卡业务违规更多的集中在对信用卡资金流向监管不严等方面。

去年5月份,浦发银行信用卡中心因信用卡资金流向管控严重违反审慎经营规则,被上海银保监局罚款人民币40万元。

去年8月份,工商银行云南省分行因信用卡透支资金流入房地产领域等五项违法违规行为,被中国银保监会云南监管局罚款160万元。

今年5月份,华夏银行南宁分行贷款管理不到位信用卡资金被挪用于限控领域等七项违规行为,被中国银保监会广西监管局罚款285万元。

面对着接连不断的罚单,有的银行已经变得非常谨慎,多家银行都发布了信用卡使用规范,明确了信用卡的消费“禁区”,要求持卡人使用信用卡资金应用于正常消费,并且开始加强对信用卡资金流向的监测。

随着对信用卡资金用途不断加强管控,将信用卡资金用于生产经营、固定资产投资、股权投资、套现等非消费领域的现象在一定程度上得到了控制,而这并不意味着银行在信用卡业务上的违规将会全部消除。

除了贷前、贷中环节,贷后催收也容易导致银行收到罚单,催收对于银行而言十分重要,也是银行降低不良率的主要手段之一,但催的轻不管用,催的重也容易触碰到红线。

2021年8月,交通银行太平洋中心就因对部分信用卡催收外包管理严重不审慎被处罚。依据《中华人民共和国银行业监督管理法》第四十六条第(五)项,上海监管局对其责令改正,并处罚款共计100万元。

02

整治信用卡违规催收

催收是控制金融风险的重要手段,但也是行业一大难题。实际上,在信用卡业务的催收程序中,银行通常只负责前期的阶段,向用户发送短信及电话提醒,告知其信用卡逾期情况,并希望用户尽快还款。

当这些方式起不到效果时,第三方催收机构就会登场。由于催收难度较大,目前大多数银行都将催收业务进行了外包,而第三方催收公司的催收手段可以说是五花八门。

上门催收、公司走访、恐吓持卡人、爆通讯录,有的银行外包催收更是冒充公安局经侦总队给信用卡欠款人发还款短信,这样的催收方式,扰乱了持卡人的正常生活,也给银行增加了很多的投诉。

在信用卡的各类投诉中,涉及催收类的投诉也占据不小的比重,包括委托外包公司暴力催收、泄露个人信息、电话短信威胁、电话骚扰等方面。

为了整治信用卡催收乱象,监管部门多次对发文,启动对暴力催收等违规催收方式的整治,信用卡行业违规催收的情况得到了一定的改善,但要想完全遏制,还需要很长的时间。

去年12月份,银行业协会下发了《关于印发<中国银行业协会信用卡催收工作指引(试行)的通知》,进一步规范银行和其外包机构的信用卡催收行为,加强信用卡催收行为的管理与监督。

通知对催收时间进行了严格的规定,在没有获得债务人同意的情况下,不得在晚22点至早八点进行电话和外访催收,也就是说,催收机构电话催收的时段仅限于8:00至22:00。

电话催收还应该按照催收的具体情况,将催收频率及密度控制在合理及必须的范围之内,严禁使用“呼死你”等方式频繁致电催收,防止信用卡债务人遭遇过度骚扰。

无论是银行自行催收,还是委托给外包机构,都要使用合法的手段,守住法治底线,暴力催收并不能解决逾期问题,违规的催收行为必然会收到约束和限制。

光大银行逾期100多块钱,和光大信用卡催收吵起来了

信用卡催收不断加强整治的背景下,又有两家股份制银行因违规催收被处罚。 撰文 | 张浩东出品 | 支付百科 近日,「支付百科」注意到,北京银保监局发布行政处罚信息,中国光大银行信 时间:2022-11-12

网贷逾期客服打电话会录音吗,贷款逾期几天会给家里打电话

现在手机小贷软件市面上有非常多,人们比较缺钱的时候,随时可以拿起手机下载一个贷款APP,然后线上进行注册申请即可。有借款就会有逾期问题,有朋友咨询,小额贷逾期几天会打家里人 时间:2022-11-12

甘肃女子信用卡逾期28000元,银行追要违约金复利,法院判了

#头条创作挑战赛#银行信用卡收取复利、违约金的做法一直饱受诟病,法院也有很多判例。但是,各商业银行始终没有纠正这一违法做法,市场监管部门应当出手制止这种违法行为。银行似 时间:2022-11-12

网商银行网商贷逾期打电话,网商贷逾期几天上征信?后果有多严重?

网商贷是网商银行推出的网上贷款服务,那么有很多用户就想要知道到了还款时间,逾期了会怎么样呢?到底会不会上门找人呢?网商贷逾期会怎么样?网商贷逾期几天会影响芝麻分?下面we 时间:2022-11-12

花呗没有逾期却不让我用,为什么贷款一直被拒我也没逾期

贷款申请被拒绝,信用卡申请被拒绝,花呗没有额度......,很多时候我们最直接的反应就是:“我没有逾期啊,为什么这样”?今天我们就来详细解读。是否逾期以及逾期的严重程度,固然是征 时间:2022-11-12