![]()

![]()

时隔两年,国际收支统计申报实施细则征集意见稿来了!

为规范申报主体通过境内银行进行的国际收支统计申报业务,国家外汇管理局在3月底,发布 《通过银行进行国际收支统计申报业务实施细则(征求意见稿)》(下文简称“意见稿”),本次“意见稿”是对《通过银行进行国际收支统计申报业务实施细则》(汇发〔2020〕16号文印发)的修订。

《国际收支统计申报办法》及配套的《国际收支统计申报办法实施细则》自1995年发布以来,实施细则历经2003、2015、2020年三次修订,本次发布的“意见稿”是第4次修订。

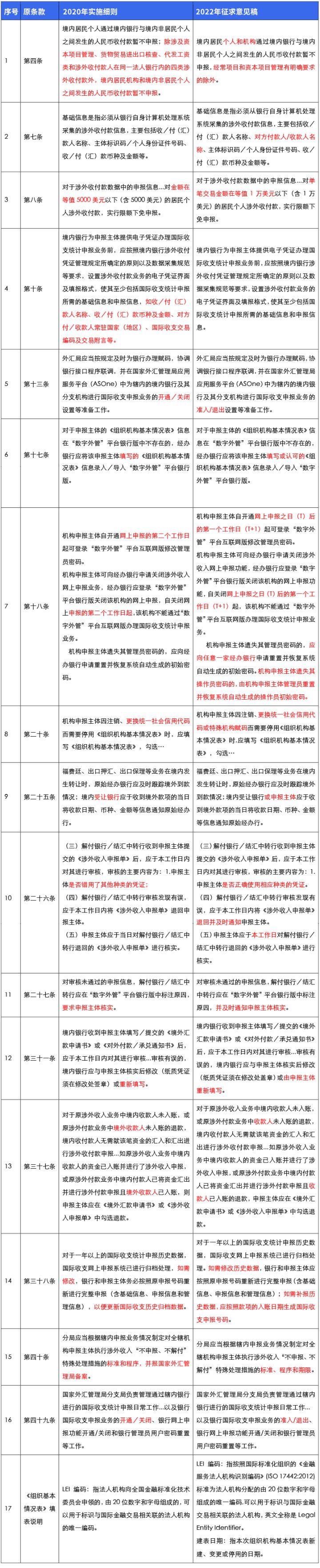

上述修订内容除相同意义的文字表述(例如第十三条、第四十九条中开通/关闭调整为准入/退出,第十六条中调整对日期的表述)修改外,主要的调整内容包含以下几点:

01 修改涉外收付款申报范围的表述。明确境内居民个人和机构通过境内银行与境内非居民个人之间发生的人民币收付款暂不申报,经常项目和资本项目有明确要求的除外。

02 提高居民个人通过银行办理涉外收付款免申报金额,将单笔交易金额由等值5000美元(含5000美元)调整为等值1万美元以下(含1万美元)。

03 增加“数字外管”平台中机构申报主体操作员密码重置方式的说明。

04 补充机构申报主体因特殊机构赋码变动而需停用《组织机构基本情况表》的情况。当机构申报主体注销、更换统一社会信用代码或特殊机构赋码时,需要停用《组织机构基本情况表》。

05 福费廷、出口押汇、出口保理等业务在境内发生转让时,除境内受让银行渠道外,补充通过申报主体通知原始经办行的渠道。

06 调整银行对于审核凭证、办理时限的表述方式,对申报信息未审核通过的情形,增加银行及时通知申报主体的要求。

07 新增对于补报历史数据情况的说明。如需修改一年以上的历史数据,银行和申报主体应按照原申报号码重新进行完整申报(含基础信息、申报信息和管理信息)。如需补报历史数据,应按照款项的入账日期生成国际收支申报号码。

08 针对机构申报主体涉外收入款项逾期未申报的,外汇管理分局需要对全辖机构申报主体执行“不申报、不解付”的特殊处理措施,在制定特殊处理措施的标准、程序的基础上,还需对机构申报主体执行特殊处理措施的期间范围设置具体的要求;删除“报国家外汇管理局备案”的表述。对备案程序,《国家外汇管理局关于印发<外汇管理规范性文件制定与管理规则>的通知》(汇发【2020】19 号)已做详细规定,此处不赘述。

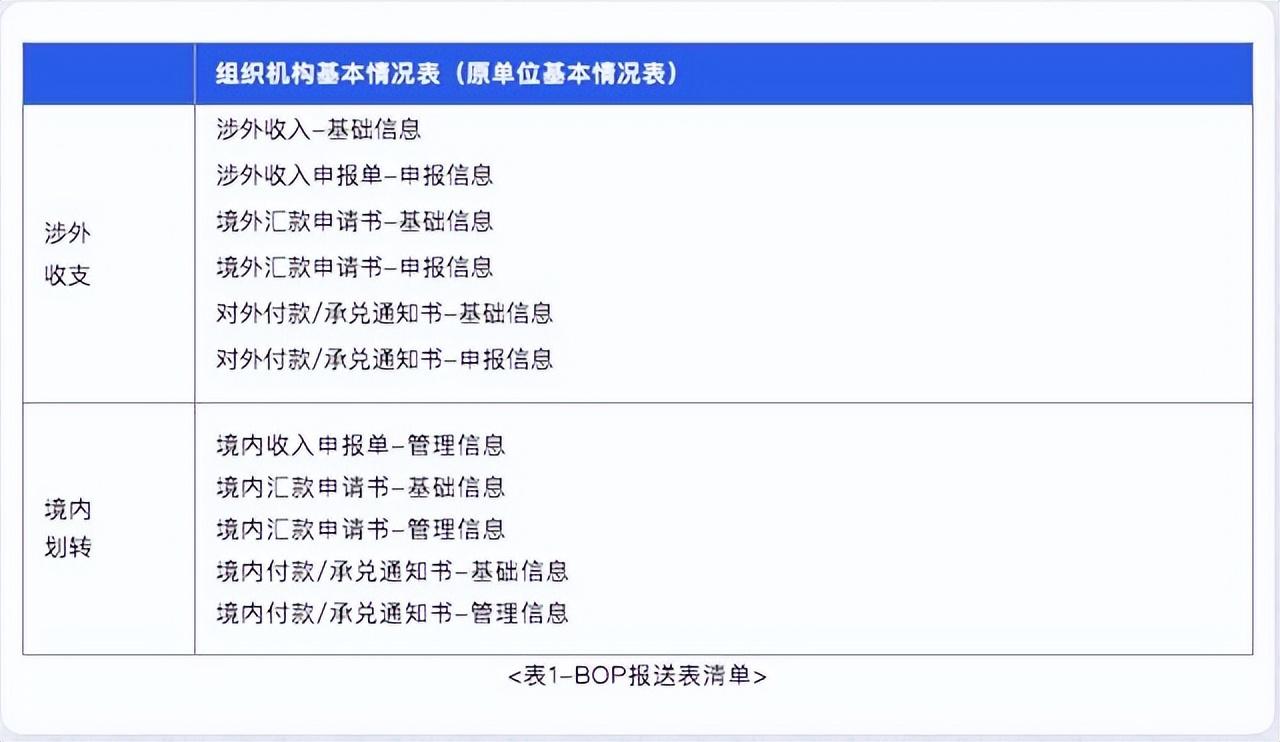

根据近期发布的《金融机构外汇业务数据采集规范1.3版》(以下简称“外汇采集规范1.3”),国际收支统计申报(以下简称BOP)的申报范围包括组织机构基本情况、涉外收支、境内划转(具体见表1 BOP报送表清单),其中非居民机构账户间境内划转资金是“外汇采集规范1.3”中境内划转数据新增的采集内容。

本次“意见稿”是对通过境内银行进行国际收支统计申报的实施细则的修订。针对境内居民和境内非居民通过境内银行发生涉外收付款时,在申报范围、申报内容、申报方法、申报时间、申报流程等方面进行了部分内容的调整。

1.涉外收付款是指境内居民和境内非居民通过境内银行从境外收到的款项和对境外支付的款项,以及境内居民通过境内银行与境内非居民之间发生的收付款。其中,境内居民个人和机构通过境内银行与境内非居民个人之间发生的人民币收付款暂不申报,经常项目和资本项目管理有明确要求的除外。

涉外收付款具体包括:

01 以信用证、托收、保函、汇款(电汇、信汇、票汇)等结算方式办理的涉外收付款。

02 通过境内银行向境外发出支付指令的涉外收付款,及从境外向境内银行发出支付指令的涉外收付款。

03 涉外收付款包括外汇和人民币。

涉外收支无需申报的情形包括:

01 不包括由于汇路原因引起的跨境收支以及外币现钞存取。

02 不包括除银行自身非货币黄金进出口涉外收付款外,境内银行自身发生的其他交易的涉外收付款以及境内银行之间发生的跨境支付。

03 不包括银行卡涉外交易中属于自动柜员机(ATM)取现和电子收款机系统(POS)消费交易,上述银行卡涉外交易的国际收支统计申报按照对外金融资产负债及交易统计制度等规定执行。

2.申报主体范围既包括境内居民,也包括在中国境内发生经济交易的非居民。需要注意,只有“在中国境内发生经济交易的非居民”才需要申报,如果非居民在中国境内没有发生经济交易,或者在境外发生的经济交易,则不需要申报。对于境内居民通过境内银行从境外收到的款项和对境外支付的款项,以及与非居民之间发生的收付款,主要由境内居民进行申报。境内非居民通过境内银行从境外收到的款项和对境外支付的款项,应由经办银行代其申报。

3.涉外收付款的数据信息(见表1 BOP报送表清单)按照采集方式分为基础信息和申报信息。特殊的是,机构申报主体在境内银行首次办理涉外收付款业务时,应填写《组织机构基本情况表》。基础信息、申报信息与组织机构基本情况表的报送内容、报送时间与数据获取方式如下表所示:

4.对于限额免申报范围,需要注意以下三种情形产生的漏报:

01 免申报的是涉外收付款下的申报信息,基础信息仍需要申报;

02 限额免申报适用于单笔金额等值1万美元以下(含1万美元)的境内居民个人涉外收付款单,境内非居民为申报主体时,不包含在限额免申报范围内;

03 由于外汇管理局折算率使用的是每月末公布的折算率,而银行可能使用的是日折算率,注意查看汇率变化的因素导致的漏报。

5.银行对申报主体提交信息审核时需注意反馈的及时性。本次征集意见稿的修订内容多处提到“及时”,例如第二十六条“解付银行/结汇中转行审核发现有误,应于本工作日内将《涉外收入申报单》退回并及时通知申报主体 ”;第二十七条“对审核未通过的申报信息,解付银行/结汇中转行应在“数字外管”平台银行版中标注原因,并及时通知申报主体核实”;均包括“及时通知申报主体”的描述。为满足涉外收支的数据报送时间要求,银行需及时通知申报主体进行信息修改与反馈。

「制度解读」国际收支统计申报实施细则征集意见稿

时隔两年,国际收支统计申报实施细则征集意见稿来了!为规范申报主体通过境内银行进行的国际收支统计申报业务,国家外汇管理局在3月底,发布 《通过银行进行国际收支统计申报业务实 时间:2022-11-11

无视风控逾期放款的口子,玖富是正规借贷平台吗

旗下有多个细分产品大家都知道,国内最早的P2P平台是成立于2007年的拍拍贷,但玖富成立的时间更早,2006年就开始运营了。玖富是综合的互金品牌,旗下包括玖富钱包、悟空理财等理财 时间:2022-11-11

凤凰金融三胞胎逾期,王子文跟papi酱

娱乐圈明星撞脸,那也算是常有的事,不足为奇,就连“铁杆粉丝”都可以把自己的偶像认错。在娱乐圈影视圈中,撞脸可以撞出“男版”“女版”,还有“异国版”,还有“龙凤胎”····· 时间:2022-11-11

逾期包装物押金的纳税事项,没收逾期包装物押金怎么收增值税

没收逾期包装物押金怎么收增值税?解答:《国家税务总局关于印发<增值税若干问题的规定>的通知》(国税发(1993)154号)规定,纳税人为销售货物而出租、出借包装物收到的押金,单独记账核 时间:2022-11-11

《民法典》:主张约定的违约金低于造成损失的一方需承担举证责任

郑重声明:严禁抄袭,违者必究!未经授权,不得转载!本文作者:张春光律师【锦天城律所】个人专著:《二手房买卖疑难问题全解与典型案例裁判规则》、《执行与执行异议疑难问题全解与典型 时间:2022-11-11