![]()

![]()

来源:【中安在线】

中安在线、中安新闻客户端讯 金融是现代经济的核心,金融稳定更事关经济社会发展大局。7月18日上午,包河区人民法院在滨湖法庭发布了《2017—2021年度金融案件司法审查报告》(以下简称“报告”)及典型司法案例。

报告显示,2017年包河法院共受理金融类案件3120件,其中:金融借款合同纠纷2387件,信用卡纠纷 733 件。审结 3090 件,结案率为 99.04%。调解结案 217 件,调解率为 7.02%。

2018 年共新收金融案件 8118 件,其中:金融借款合同纠纷 5603 件,信用 卡纠纷 2515件。审结 5892件,结案率为 72.58%。调解结案 221件,调解率为 3.75%。

2019 年共新收金融案件 7965 件,其中:金融借款合同纠纷 4625 件,信用 卡纠纷 3340件。审结 7949件,结案率为 99.80%。调解结案 335件,调解率为 4.21%。

2020 年共新收金融案件 9543 件,其中:金融借款合同纠纷 6598 件,信用 卡纠纷 2945件。审结 9513件,结案率为 99.69%。调解结案 269件,调解率为 2.83%。

2021 年共新收金融案件 7902 件,其中:金融借款合同纠纷 4841 件,信用 卡纠纷 3061件。审结 7893件,结案率为 99.90%。调解结案 297件,调解率为 3.76%。

上述五年金融案件审判数据主要包括两大类金融纠纷即金融借款合同纠纷和信用卡纠纷,其他类型金融案件如融资租赁合同纠纷、追偿权纠纷、证券类纠纷、债权转让合同纠纷、小额借款纠纷等,由于案件数量较少,未包含在内。通过上述统计数据可以看出,近五年来,包河法院金融案件审判数量一直处于高位运行。

案例1:未及时缴纳房贷,银行状告业主或支持

基本案情:2017年5月3日,原告与被告签订《中信银行个人房产抵押综合授信及最高额抵押合同》,约定被告向原告申请综合授信并自愿以其个人房产提供最高额抵押担保,具体即综合授信额度为950000元、担保的债权最高额限度为贷款本金 950000 元和相应的利息、罚息、律师费等,并由此办理位于合肥市临泉路以北元一名城小区一房屋的最高额抵押登记。

2017年5月10日,原告与被告签订《中信银行个人借款合同》,约定贷款金额950000元,贷款期限自2017年5月10日至2037年4月10日,贷款利率以实际提款日的定价基础利率上浮50%确定、并从利率调整后每年调整一次。此外,还在合同中对违约情形、逾期罚息、复利等事项进行了约定。

此后,原告依照合同约定放款950000元。被告于2020年3月10日起正式逾期,未按约定足额偿还借款本息,截至2021年3月12日,被告欠付借款本金883791.91元。原告中信银行合肥分行为追索该笔债务,支付代理费6000元。

裁判结果:一、被告杨某某偿还原告中信银行股份有限公司合肥分行借款本金 883791.91元及利息。二、被告杨某某偿还原告律师费6000元;三、被告杨某某以其提供的位于合肥市瑶海区临泉路以北元一名城小区某室对本判决第一、二项义务承担抵押担保责任,在被告不履行本判决第一、二项义务时,原告对上述房产拍卖、变卖后所得价款享有优先受偿权。

案例2:信用卡透支未还款,银行状告卡主获支持

基本案情:被告在原告处申领了信用卡,被告使用信用卡并产生透支后,经原告多次催收欠款,至今仍未清偿,透支款项已严重逾期。

被告程某辩称,信用卡是其本人实际使用的,对本金296359.38元无异议,希望予以减免利息21889.79元,对费用14741.77元不认可。请求原告做个性化分期还款,先还80000元,之后剩余欠款分60期偿还。

裁判结果:被告程某偿还原告中国民生银行股份有限公司信用卡中心信用卡欠款本金 296359.38元及利息、费用。(记者 孟一凡)

本文来自【中安在线】,仅代表作者观点。全国党媒信息公共平台提供信息发布传播服务。

ID:jrtt

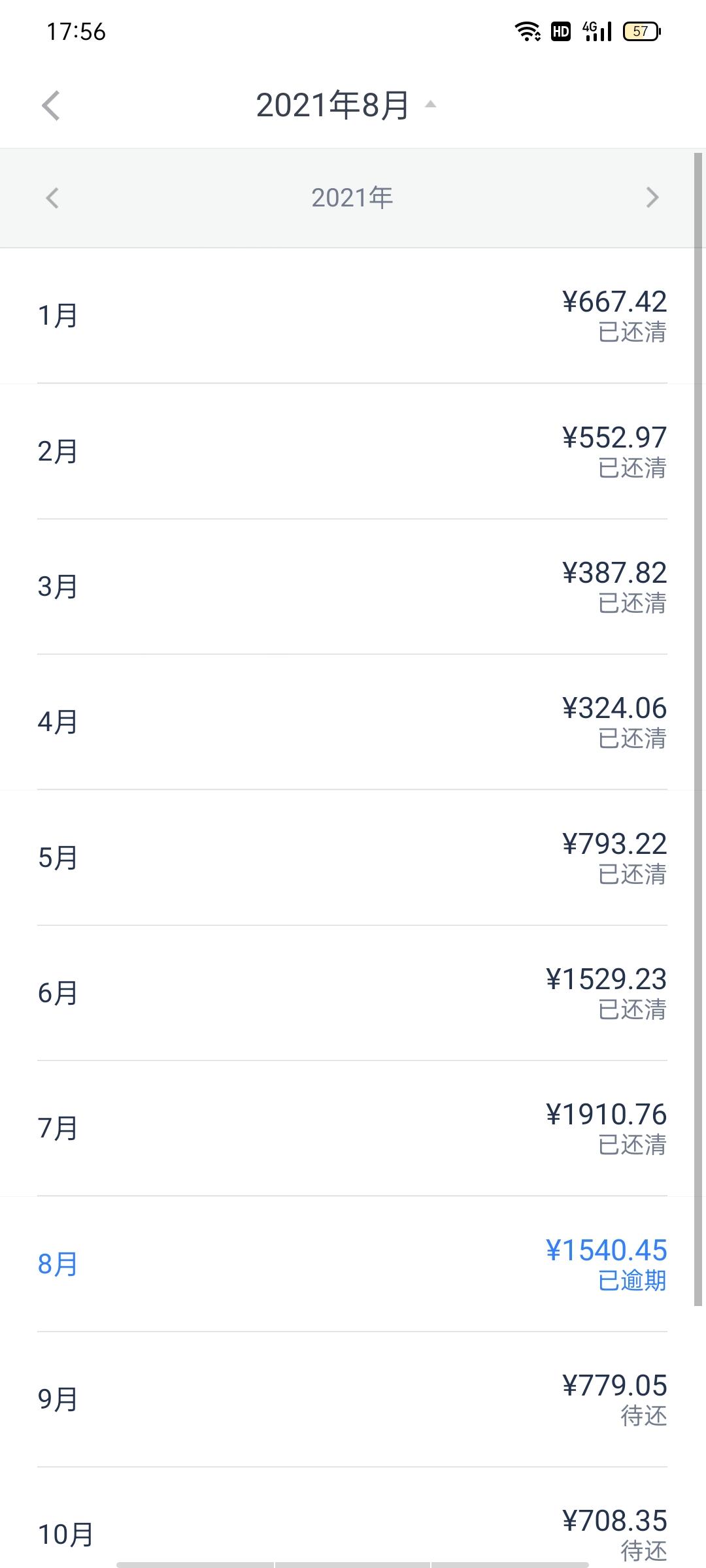

欠款逾期需要一次偿还吗,欠银行信用卡逾期

来源:【中安在线】中安在线、中安新闻客户端讯 金融是现代经济的核心,金融稳定更事关经济社会发展大局。7月18日上午,包河区人民法院在滨湖法庭发布了《2017—2021年度金融案件 时间:2022-11-11

房贷逾期16个月什么后果,广州南沙法拍房限购吗

本案例名“广州市南沙区优品街1号1807房”,将于8月15日开拍,感兴趣可在阿里法拍搜索到。阿里拍卖信息2022年8月,阿里法拍上新了一套广州市南沙区的毛坯房,住宅,起拍价仅87.6万元, 时间:2022-11-11

可以买房贷逾期的房子吗,欠5万网贷能贷款买车吗

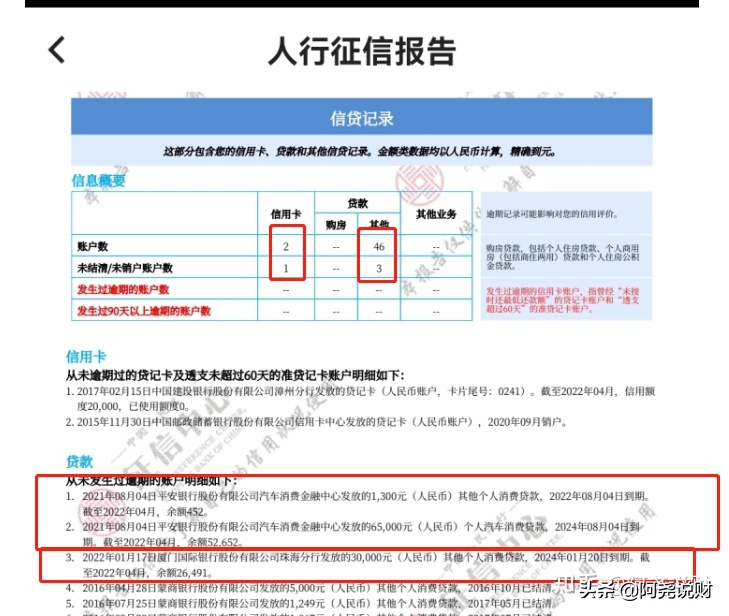

hello,你好,我是看过上万份征信的阿尧说财,一个喜欢回答问题的金融民工。关注我带你一起看征信。首先还是老规矩,先简述一下你的征信,还有你的问题。你的描述是:要和对象一起买一 时间:2022-11-11

【普法直通车】 网贷款项用于高利放贷,本金要得回吗? ——民间借贷纠纷系列六

导语将网络平台贷出的款项,以月息5分转借给老板使用,既解了老板的燃眉之急,又可以赚取高额的利息,可谓是两全其美,但巫某这个“如意算盘”没打多久就破碎了。巫某是黄某公司的员 时间:2022-11-11

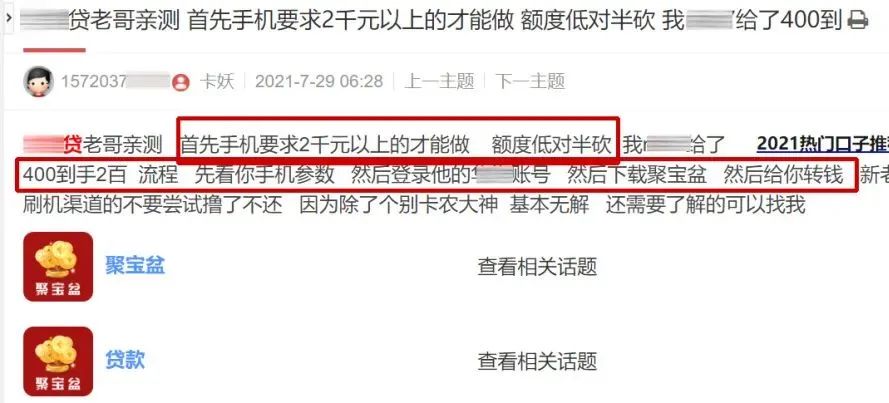

不按时还款就“锁死”手机?警惕新型非法放贷

“无需提供个人征信”“仅需提供某品牌手机参数”“放款快速”……看起来简单的贷款步骤,背后却暗藏“套路”。近日,上海市公安局通报破获一起新型网络非法放贷案。 男子贷款2 时间:2022-11-11