![]()

![]()

冲上热搜,疯狂卖惨,这是目前P2P网贷机构被清零后,最为真实的场景写照。

11月27日,随着监管高层透露出,全国实际运营的P2P网贷机构已从高峰时期的约5000家,完全实现归零,顿时便激起了广大网友的热议。

在P2P落幕之后,并未呈现出一个更好的谢幕,反而只留下了满地的狼藉,仔细观摩这场盛宴,其正在让大量普通民众沦为牺牲品。

然而,P2P清零后,真代表着一切都归零了吗?

在P2P清零的雷声滚滚之下,背后的落幕争议之声,已开始愈演愈烈。

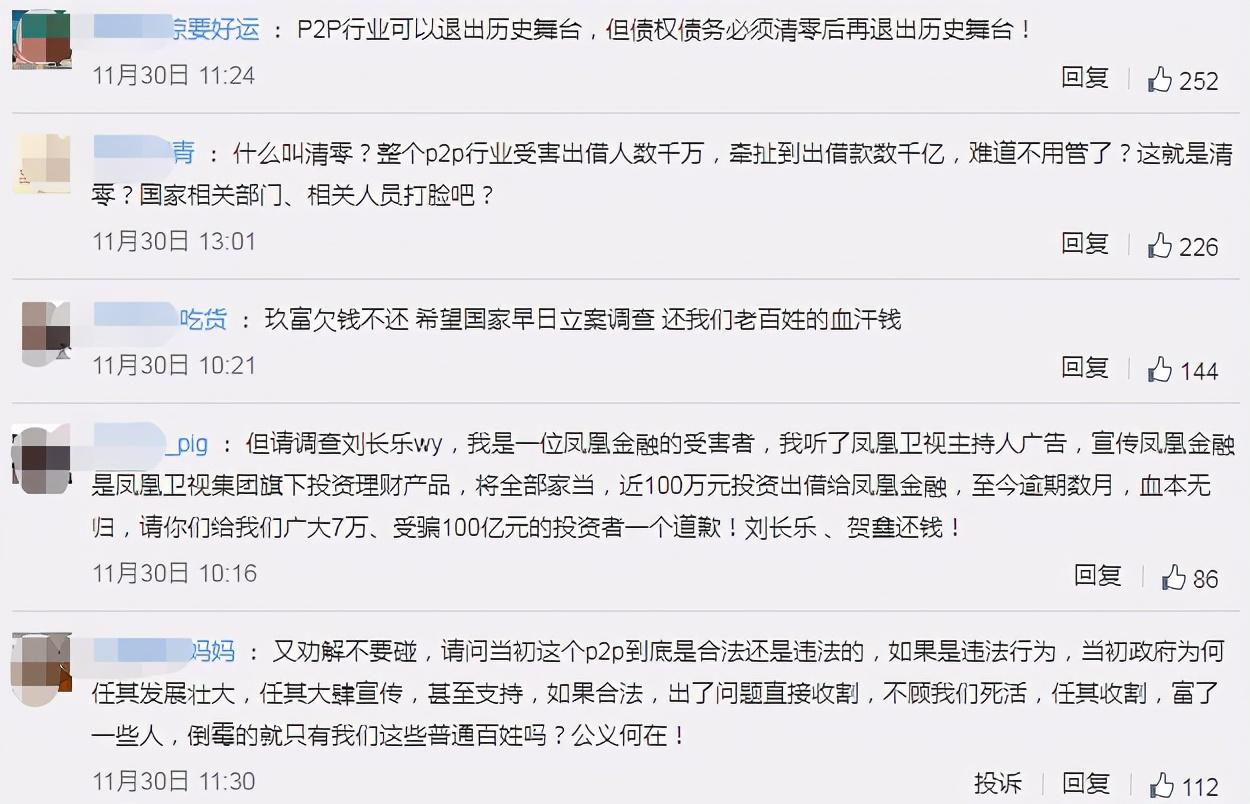

据公开资料显示,截至2020年6月,网贷平台出借人的资金仍有高达8000多亿资金没回收。由于涉及人群众多,在网友的疯狂卖惨下,“P2P正式退出历史舞台”早早被网友们送上了微博的热搜榜单。

在这期间,有网友表示,国家清退P2P我们大力支持,但是出借人的权益该怎么保障?都是牙齿缝里抠出来的血汗钱,好多人甚至全部身家都在里面,这些人的血汗钱又该怎么办呢?

在微博等平台上,如今已有不少的P2P受害者正在诉说着自己悲惨的故事,寄希望于国家能够拯救自己于危难之中,成为了众多受害者的一致性呼声。

从P2P清零一切成空可见,它正在告知投资者最基本的金融学原则:“天下没有免费的午餐,高回报必然伴随着高风险,要想获得高于无风险利率的收益,必须要承担一定的高风险。”

据悉,曾经红极一时的P2P理财,其投资收益可高达12%-15%。然而,高收益的背后,则往往伴随着众多不靠谱的成分。

在2018年陆家嘴论坛上,中国银保监会主席郭树清已有所强调,理财产品收益率超过6%就要打问号,超过10%以上就要准备损失全部本金。

如此看来,悲剧的发生,或多是因贪得无厌。然而,在这一场盛宴中,究竟谁是赢家,谁又是输家呢?

就目前来看,也许只有平台方可以称得上是大赢家。

据观察所知,在此前的P2P狂潮,平台方或已赚得盆满钵满。平台方高管动辄数千万的薪酬,以及基层员工通过对借款人连蒙带骗入金,从中获取提成,基本也没少捞钱。

曾几何,甚至就连撸贷族也是大赢家。

有网友表示,自己在2016、2017年就曾撸了近30万的网贷,买了台宝马。现在三四年过去了,照样吃香的喝辣的,分文未还。在这期间,有网友甚至发出感叹:“真后悔没多撸一点。”

身为借款人,它们敢于欠钱不还,其中最真实的原由便是,此前P2P网贷机构一直并非纳入央行征信系统。凭本事借钱,为什么要还?在这里得到了充分的体现。

直至现今,随着P2P网贷机构被清零,借款人欠钱不还的态度,更硬朗了不少。然而,P2P清零后,难道借钱的人真的就可以欠钱不还了吗?

在近8000亿坏账致使出借人伤痕累累下,出借人太惨,借款人太难,开始应运而生。如今,借款人已经正被监管层逼上一条凉凉的道路。

从国家展开清退P2P,到陆续将在营P2P网贷机构接入央行的征信系统。自此,撸贷族的噩梦也就来了。

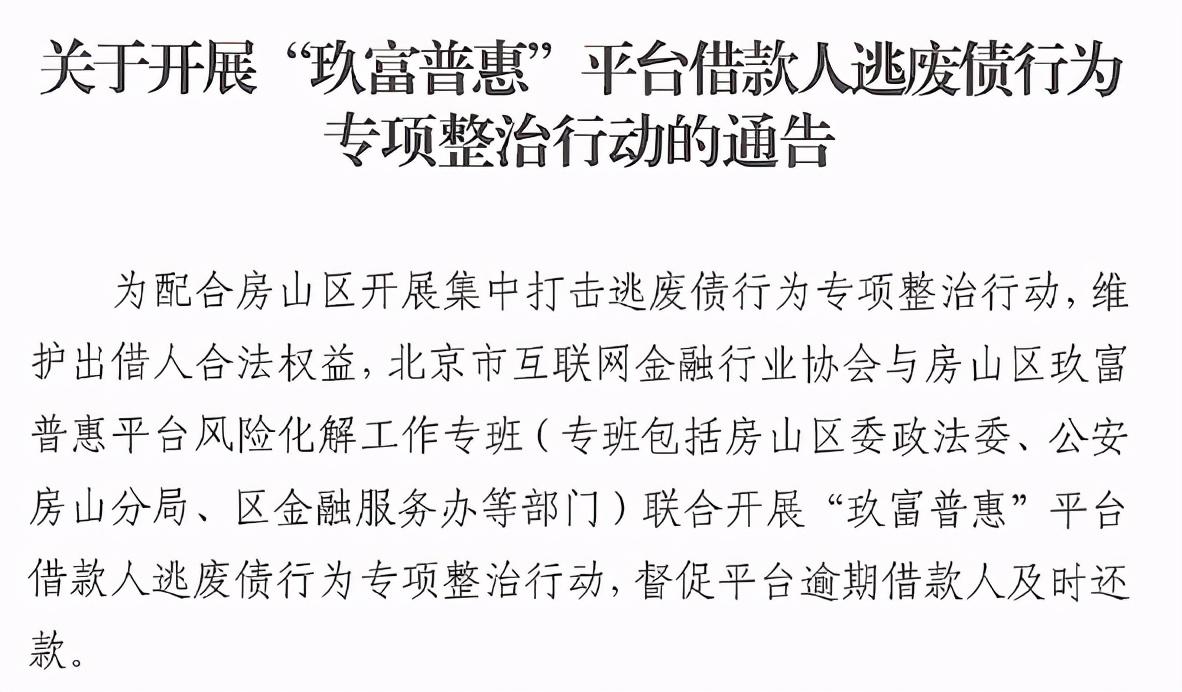

就在前几日,为严厉打击逃废债行为,维护出借人合法权益,北京市互联网金融行业协会已与房山区玖富普惠平台风险化解工作专班,联合开展“玖富普惠”平台借款人逃废债行为的专项整治行动,以此督促平台逾期借款人及时还款。

在这期间,监管层已郑重告诫互金平台逾期借款人,请平台各借款人,主动履行还款义务,及时归还借款本息,经催告后仍拒绝还款的,专班将会同各成员单位进一步采取失信惩戒措施,以保护出借人的合法权益。

如今看来,只剩下一地鸡毛的P2P行业,出借人与借款人明显都已双双陷入惶恐之中。当潮水褪去后,多少家庭正因此深陷煎熬。

然而,P2P平台虽然已全部被清零,但什么叫清零,平台不经营就算是清零了吗?面对8000亿坏账无法收回,致使大量出借人血本无归,P2P清零后,真能代表这一切都结束了吗?

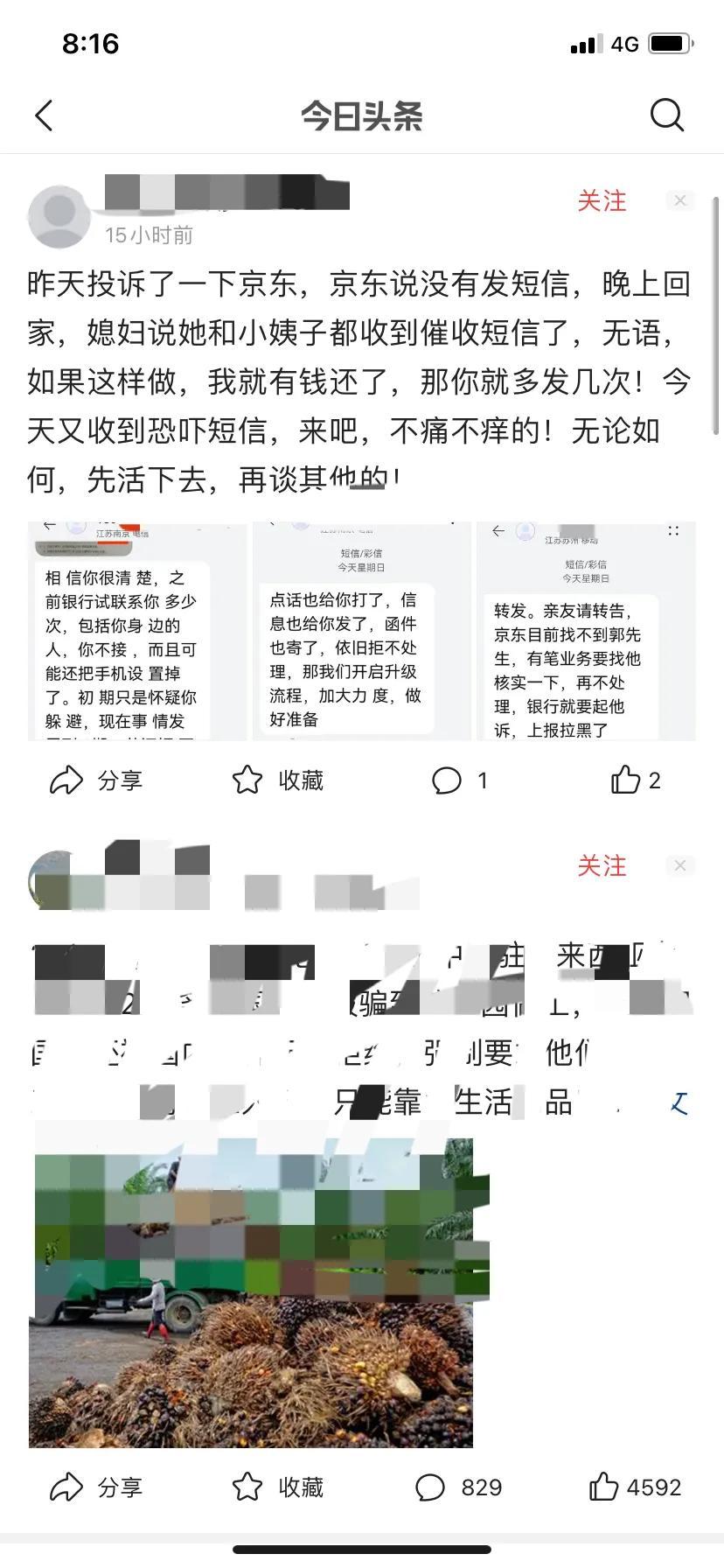

没逾期但所有网贷都停了,p2p清零借的钱还要还吗

冲上热搜,疯狂卖惨,这是目前P2P网贷机构被清零后,最为真实的场景写照。 11月27日,随着监管高层透露出,全国实际运营的P2P网贷机构已从高峰时期的约5000家,完全实现归零,顿时便激起 时间:2022-11-11

救助金逾期了怎么办,挪用救助款按什么处理

民警所说的陈浩,会不会和前案中的陈浩是同一个人?一波三折的财产执行路最终能顺利走完,源于检察官的一个大胆猜想——被挪用的救助金一分不少地返还了 6月中旬,检察官们就执行工 时间:2022-11-11

逾期律师事务所发消息,北京瀛台律师所律师

作者:北京瀛台律师事务所【案件回放】某县修公路要征收部分土地,村里的江某看到公布的补偿标准后,这征地补偿款是不是有点少?于是江某向县政府邮寄了政府信息公开申请表,申请公开 时间:2022-11-11

朋友借款逾期了收到短信说我失信,收到这条短信,别信!厦门已有人被骗了

来源:厦门日报“信用卡还款逾期,已按规定上报征信将执行黑名单,请联系客服。”收到“xx银行”发来通知短信难免不会“咯噔”一下别信这可能是骗局!目前已有不少市民受骗骗子这样 时间:2022-11-11

逾期修复芝麻粒,修复芝麻信用的重要利器是什么

芝麻信用芝麻信用分的重要性已经不需要我多讲了,不管是租充电宝、单车,还是租车、出国旅游签证、享受支付宝各种金融借款服务都需要看你的芝麻分。如果你经常使用支付宝你就应 时间:2022-11-11