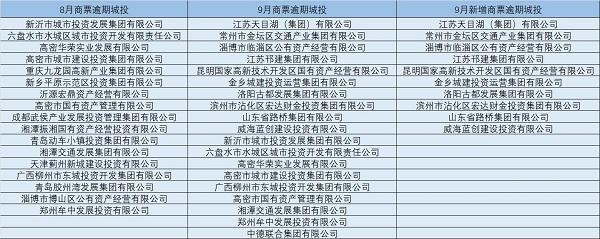

![]()

![]()

受疫情影响一些小微企业还不上贷款了,假如借款人本金还款日正好在报告日,比如4月30日,贷款本金没有还上,那么这笔贷款统计上算不算逾期贷款?

所谓贷款逾期是指该笔贷款到期后,借款人在未办理相关展期或转贷手续的前提下,未按照借款合同约定,向发放贷款的银行归还贷款本金及利息,从而造成贷款形成超出约定期限”。

这个定义还是有点小问题,贷款逾期是指借款人没有按照贷款合同规定的期限偿还银行本金或利息的情形。那么逾期贷款就是银行在统计日,借款人没有按照贷款合同规定的期限偿还本金或利息的各项贷款的本金余额。

所以逾期贷款不仅仅是贷款本金逾期,即便本金没有到期,借款人未遵守合同约定的期限偿还贷款利息,也属于贷款逾期。

在人行征信报告里,会有一串符号,代表了不同的含义。

“/”-未开立账户;

“*”-本月以前没有逾期,本月不需还款;

“N”-正常(借款人已按时归还该月应还款金额的全部);

“1”-表示逾期1-30 天;

“2”-表示逾期31-60 天;

“3”-表示逾期61-90 天;

“4”-表示逾期91-120 天;

“5”-表示逾期121-150 天;

“6”-表示逾期151-180 天;

“7”-表示逾期180 天以上;

“D”-担保人代还(表示借款人的该笔贷款已由担保人代还,包括担保人按期代还与担保人代还部分贷款);

“Z”-以资抵债(表示借款人的该笔贷款已通过以资抵债的方式进行还款。仅指以资抵债部分);

“C”-结清(借款人的该笔贷款全部还清,贷款余额为0。包括正常结清、提

前结清、以资抵债结清、担保人代还结清等情况);

“G”-结束(除结清外的其他任何形态的终止账户);

“#”-账户已开立,但当月状态未知。

如果你偶尔忘了还款,逾期1天,估计就会接到银行催收电话。假设逾期金额不大,之前还款记录良好,银行也只会认为你并非恶意拖欠,问题也不会太大。

如果你连续逾期90天,在征信中会标记为3,就会被所有的金融机构认定为“黑名单”,说明信用状况糟糕,包括互联网金融公司的几乎所有信贷机构都有可能将你拒之门外。

一般银行贷款、信用卡等逾期超过90天就会视为恶意逾期,超过120天就会采取法律手段。

贷款逾期时间与逾期贷款金额

(一)基础概念

1.逾期贷款

逾期贷款指填报机构报告期末,没有按照贷款合同规定的期限偿还本金或利息的各项贷款的本金余额。

2.本金逾期贷款

未遵守合同约定的期限偿还贷款本金,截至还款日仍未偿还的本金余额需统计为逾期贷款。按月分期还款的个人消费贷款,发生逾期的填报方法为:逾期90天以内的,按照已逾期部分的本金的余额填报;逾期91天及以上的,按照整笔贷款本金的余额填报。

3.利息逾期贷款

未遵守合同约定的期限偿还贷款利息,截至还息日仍未全额偿还利息的贷款本金余额需统计为逾期贷款。

4.非应计贷款

按照财政部2001年颁布的《金融企业会计制度》(财会〔2001〕49号)该文件虽已失效,但其中应计贷款和非应计贷款的计量仍被很多银行延续使用。非应计贷款是指贷款本金或利息逾期90天没有收回的贷款,应计贷款是指非应计贷款以外的贷款。当贷款的本金或利息逾期90天时,应单独核算。当应计贷款转为非应计贷款时,应将已入账的利息和应收利息予以冲销,同时在表外进行备查登记。收到非应计贷款的有关还款时,应先冲减贷款本金;待本金全部收回后,如有余额再确认为当期利息收入。

(二)统计方法

在“1104报表”体系中,逾期时间均不填报具体时间,而是分为七个区间档,分别为“逾期30天以内”、“逾期31天到60天”、“逾期61天到90天”、“逾期91天到180天”、“逾期181天到270天”、“逾期271天到360天”、“逾期361天以上”。

逾期贷款从概念上容易理解,即贷款因本金或利息超出合同约定应还但未还的本金金额,但实际操作中仍存在许多细节,常规贷款、垫款和分期偿还的个人消费贷款在具体处理上存在差异。

1.常规贷款

常规贷款是用于区别与特殊贷款的一种非正式定义,主要是指固定资金贷款、流动资金贷款、个人经营性贷款等合同上明确约定贷款本息偿还具体时间的贷款。

常规贷款从约定还本日期的次日开始作为欠本的第一天,连续计算拖欠天数,等于数据报送日期减去约定还本日期,在约定偿还本金日期即为月末的报送日期且客户未按约定还款的情况下,当期欠本天数填报为0。

欠息天数则是从约定还息日期的次日开始作为欠息的第一天,连续计算拖欠天数,等于数据报告期减去约定还息日期。在约定偿还利息日期即为月末的报送日期且客户未按约定还款的情况下,当期欠息天数填报为0。

【案例1】

2021年4月30日,银行向B企业发放1笔贷款1000万元,合同约定2022年4月30日一次性还本付息,贷款到期后企业只归还了利息和200万元本金。

2022年4月30日正好是报表日,B企业尚有800万元贷款本金未归还。银行在做完日终后,欠本天数统计为0,那么算不算逾期贷款呢?如果算,逾期天数为多少呢?逾期金额又是多少呢?如果不算,请给出理由,欢迎文后留言讨论。

2.表外垫款

垫款是指填报机构由于为非银行机构承担第三方责任,为受担保的交易方违约行为而垫付的资金。包括承兑垫款、保函垫款和信用证垫款等。

对于垫款,从发生日起算欠本天数,欠本天数等于数据报告期减去发生日期再加1天。欠息天数也是从发生日起算,欠息天数等于数据报告期减去发生日期再加1天。

3.分期还款个人贷款

对于按月分期还款的贷款,如果—笔贷款由于分期还款情况下多次违约形成本金拖欠,则欠本天数取拖欠时间最长的违约天数。如果由于分期还款情况下多次违约形成利息拖欠,则欠息天数取拖欠时间最长的违约天数。两者相比再取最长逾期时间作为实际逾期天数。

分期还款的个人贷款(含消费分期、住房和商用房按揭贷款)与其他贷款(包括分期还款的其他经营性贷款)相比不是发生逾期后所有剩余本金余额均需填报,而是按照90天为界限,区别对待。具体填报方法为:逾期90天以内的,按照已逾期部分的本金的余额填报,逾期91天及以上的,按照整笔贷款本金的余额填报。

4.借新还旧贷款

借新还旧和因借新还旧而展期等形式的贷款的逾期天数从原借款合同的到期日起算。正常的贷款展期的逾期天数从展期后的到期日起算。对于重组类借新还旧贷款,由于贷款的逾期天数从原借款合同的到期日起算,逾期区间可能直接会变为“逾期361天以上”。

需要注意的是,2014年《中国银监会关于完善和创新小微企业贷款服务提高小微企业金融服务水平的通知》(银监发〔2014〕36号)规定,对于符合条件的小微企业可以办理“续贷”,即通过新发放贷款结清已有贷款等形式,允许小微企业继续使用贷款资金。无还本续贷并非重组类贷款,而是一笔新的合同,不受重组类贷款按原借款合同到期日起算的约束。

本文源自成于微言

征信逾期了两次,警惕征信修复骗局

你的征信记录上有逾期信息吗?如果有人帮你“修复”征信记录你会花钱去办吗?随着信用报告的应用领域不断拓展,“征信修复”成为新的热门诈骗途径。不法机构利用部分信息主体急 时间:2022-11-11

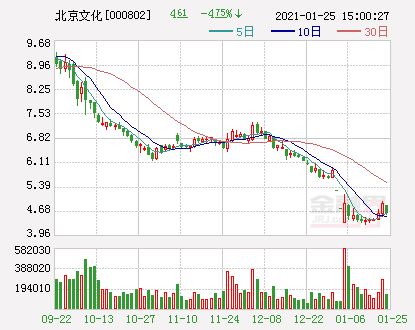

贷款逾期!北京文化:因资金困难未能按期归还银行贷款,逾期贷款本金50000万元

金融界网1月25日消息 北京文化晚间发布公告称,公司近期因资金困难,未能按期归还银行贷款,发生贷款逾期,逾期贷款本金50,000万元。北京文化表示,公司若无法妥善解决上述银行贷款逾 时间:2022-11-11

卡贷宝逾期一天,银行员工摆摊实操手册内容

说起摆地摊,银行员工那可是先行者。办信用卡、卖理财、营销ETC……银行的服务实在太周到。不信,有图有真相~ 那么,银行人如何利用自身优势通过摆摊做好业务呢?以下分享一篇银 时间:2022-11-11

浙江杭州:证据突袭?劝你不要!某公司超期举证逾万页,被罚5万元

在民事诉讼活动中,当事人有权利也有责任就自己的主张向法院提交证据。那么,当事人随时都可以举证吗?非也。法院会根据法律规定及案件情况确定当事人的举证期限,而当事人应在指定 时间:2022-11-11

逾期利息加收多少违约利息,买卖合同纠纷中的逾期付款利息问题怎么解决

提升专业知识,让诉讼更有价值。一、买卖合同中未约定逾期付款利息,可否主张 买卖合同中未约定逾期付款利息,出卖人依然可以主张逾期付款利息损失。现行主要相关法律法规依据如 时间:2022-11-11