![]()

![]()

随着网络金融的蓬勃发展,通过网络借贷平台进行借贷已十分常见,那么通过网络借贷所产生的平台管理费用和逾期费用要如何处理呢?该由谁来偿还呢?下面北京知名律师常亮以一个涉及网络借贷平台借贷的二审上诉案例为大家分析法院对此类情况的认定。

张艺、陆吉祥通过A公司运营管理的借贷宝手机应用程序于2016年4月13日签订借款协议。已实际到账9000元,借款期限4天,自2016年4月13日至2016年4月17日,支付方式:通过借贷宝账户由第三方支付机构进行资金往来。还款方式:借款期限届满后一次性偿还本金和利息。合同约定款项到账视为借款成功,借款成功次日即为利息起算日,至还款宽限期(期满还款日次日)为24%,宽限期次日起按24%利率计收逾期利息或罚息。

案件审理中,该院从A公司调取双方全部借贷宝平台交易合同、款项往来记录,经与A公司核实,陆吉祥已还款项已全部列明,根据明细显示本案款项未还清。

一审法院认为,综上所述,张艺与陆吉祥通过借贷宝平台自愿签订借款协议,并完成款项实际支付,双方借贷关系不违反法律、行政法规强制性规定,合法有效。现陆吉祥未按约定还款,已属违约,应当承担偿还本金并支付利息的违约责任。陆吉祥答辩表示已还清借款,但未提供充分证据予以证明。双方使用借贷宝平台借款并签订相关合同文件,因此双方均应遵守借贷宝平台相关规则,陆吉祥主张逾期管理费等项目性质属于对张艺的还款,无合同和法律依据,该院不予采纳。一审审理中,陆吉祥提供银行明细,主张相关款项系对张艺的还款,陆吉祥与张艺之间还款基本均通过借贷宝平台,未经平台而还款与双方交易习惯不符,且张艺对此不予认可,陆吉祥亦无法说明款项对应何笔借款,在双方款项往来较多的情况下,该院无法认定银行明细款项属陆吉祥还款。但陆吉祥银行明细所列款项可另行通过法律途径与张艺解决。一审法院判决陆吉祥偿还张艺借款本金9000元并支付张艺利息。

二审中二审法院查明:双方签订的《借出协议》约定,A公司为借贷宝平台上借贷交易提供居间服务。二审法院认为,张艺与陆吉祥通过借贷宝平台自愿签订借款协议,并完成款项实际支付,双方之间的借贷关系不违反法律、行政法规强制性规定,应属有效。双方使用借贷宝平台借款并签订相关合同文件,因此双方均应遵守借贷宝平台相关规则。

依据《借出协议》的约定可知A公司在本案中处于居间方的地位,而本案系张艺针对陆吉祥提起的借款合同纠纷,因此,陆吉祥主张追加A公司为本案被告缺乏法律依据。即便一审法院对其追加A公司为被告的申请未予处理,亦不影响本案的实体处理结果。

陆吉祥上诉称A公司对该协议约定的内容既未明确告知陆吉祥,且其在“借贷宝APP”后台随意操控陆吉祥与张艺之间的各种进出数据,误导一审法院做出错误判断。对此,二审法院认为,陆吉祥系《借出协议》约定的借款人,而其本人亦认可收到相应的借款,其不可能不知道《借出协议》的内容;A公司在本案中处于居间方的地位,A公司对该协议的约定内容是否向其告知,在陆吉祥实际收到借款的情况下,与其应否承担还款责任并无关联;本案中,陆吉祥并无证据证明A公司随意操控陆吉祥与张艺之间的交易数据。综上,二审法院对陆吉祥的该项上诉理由不予采信。

陆吉祥上诉称在张艺起诉之前通过“借贷宝APP”查看得知陆吉祥逾期归还的笔数并不多,但A公司交给一审法院数据中却显示陆吉祥基本上全部逾期,这是陆吉祥认为一审判决认定的事实与本案的真实事实最不相符的地方。对此,二审法院认为,一审法院已经通过调取证据的方式调取了陆吉祥与张艺之间通过“借贷宝”平台交易的所有数据,陆吉祥并无证据证明前述数据存在错误,故二审法院对陆吉祥的该项上诉理由亦不予采信。

陆吉祥上诉称A公司存在“利息”、“违约金”、“基本逾期管理费”、“特别逾期管理费”等突破或变相突破法定利率红线的行为,对此,二审法院认为,首先,陆吉祥并无证据证明其上述主张成立;其次,即便其主张属实,亦属于其与A公司之间的法律关系,与张艺主张的民间借贷关系不同。陆吉祥的该项主张是否成立,均不影响本案的处理结果。

陆吉祥上诉主张一审法院对陆吉祥将欠款通过银行转账汇给张艺而未通过“借贷宝APP”偿还的事实认定为不符合交易习惯,且张艺不认可还款事实,让陆吉祥与张艺另案解决,这是极大的认识错误,也是极大的司法资源浪费。对此,二审法院认为,经二审法院审查陆吉祥提供的银行交易明细,其中部分明细的交易金额、时间等均与一审法院调取的交易明细中交易金额及时间相符,二审法院依据现有证据无法判断陆吉祥所主张的银行交易明细中的款项系陆吉祥归还的相同数额的另一笔款项。张艺对于陆吉祥的主张并不认可,陆吉祥主张的还款方式与合同约定的方式并不相符。在双方往来款项较多,而陆吉祥未对银行交易明细中涉及的细节未进一步举证的情况下,一审法院认为陆吉祥针对银行明细所列款项可另行解决并无不当。

针对上述这个二审上诉案件中所展示的新型的借贷方式,北京知名律师常亮认为,作为此类新出现的借贷方式,法院也会依照法理结合有关规定进行判决,不会逾越法律规定。因此类借贷纠纷往往涉及到第三方借贷平台,所以提醒各位朋友,一旦遇见此类纠纷,请务必咨询北京知名律师协助解决。

双方通过借贷平台借贷,平台管理费、逾期费算是还款吗?

随着网络金融的蓬勃发展,通过网络借贷平台进行借贷已十分常见,那么通过网络借贷所产生的平台管理费用和逾期费用要如何处理呢?该由谁来偿还呢?下面北京知名律师常亮以一个涉及网 时间:2022-11-11

房贷逾期3次银行怎么处理,受疫情影响不能按时还房贷怎么办五大行回应来了

来源:新华社资料图(人民视觉)新华社北京4月7日电(记者李延霞、吴雨)受疫情影响不能按时还房贷怎么办?中国工商银行、中国农业银行、中国银行、中国建设银行、交通银行五大国有商 时间:2022-11-11

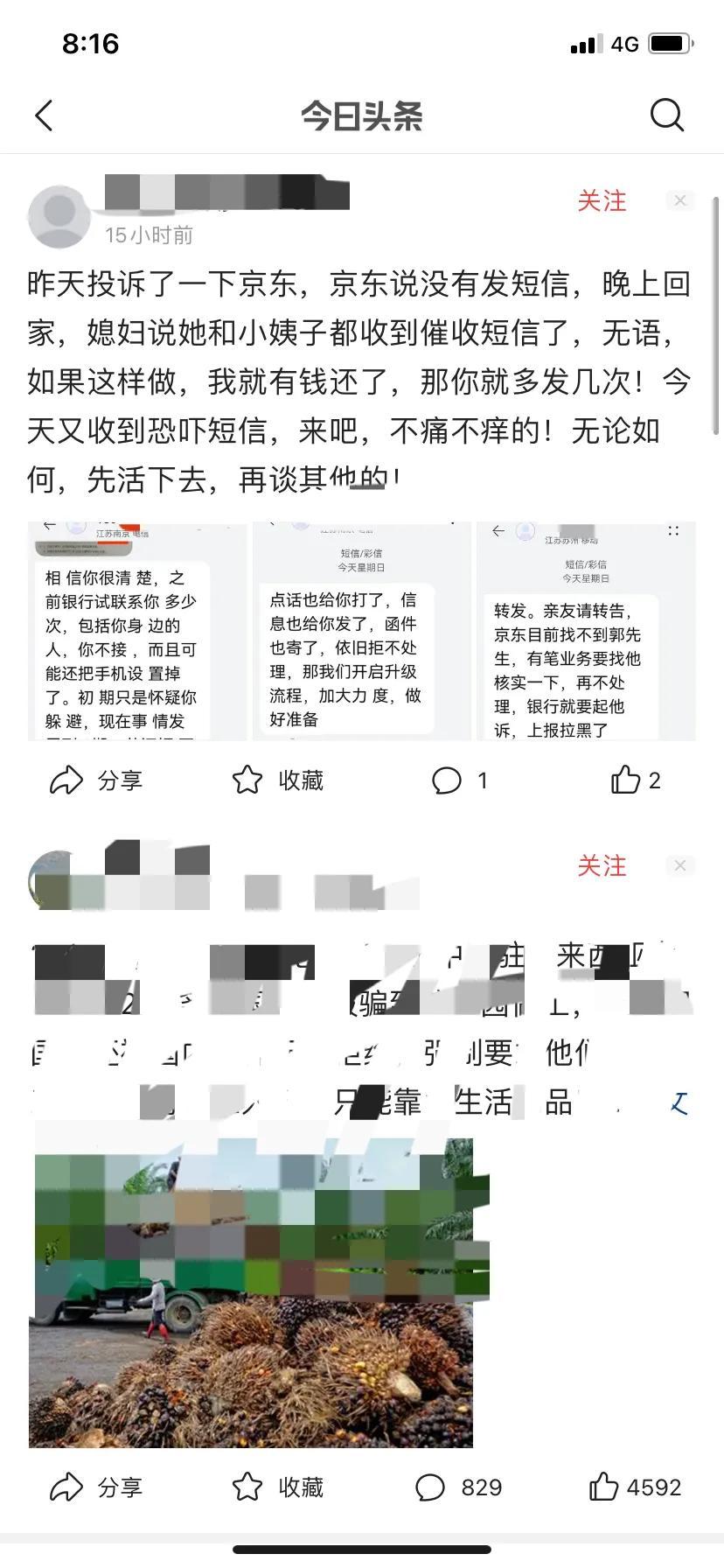

关于被负债催收和爆通讯录之后,怎么做才能避免你的家人被骚扰

给大家说个有意思的事,早上起来看见一个微头条说京东的催收威胁他,还把短信发给他家人朋友。然后他投诉京东,京东说没发他就这么信了。我看到之后给他回复,告诉他,遇到这种事,不要 时间:2022-11-11

借钱逾期的有多少,2022年有多少人负债逾期了应该怎么办呢

据数据显示到2022年,负债人达到了8亿,其中4亿已经逾期,这里面有您吗?(当然这个数据不一定准,这里仅供参考。)新冠疫情从2020年新年前爆发,中国绝大部分公民居家隔离,至今已经是第三年 时间:2022-11-11

征信报告显示逾期能坐飞机吗,火车票能分期付款吗

如今,中国社会对个人信用的重视程度越来越高。根据2015年7月20日修订版的《最高人民法院关于限制被执行人高消费及有关消费的若干规定》显示,有9项高消费行为被明文禁止:骗子都 时间:2022-11-11