![]()

![]()

展业模式线上化转型后,消费金融公司纷纷打造自营线上商城,构建自营消费场景。这一方面是对标监管要求,一方面也是精细化运营的必然之举。

撰文 | 格东

出品 | 消费金融频道

头部消费金融公司都已建立以线上分期商城为依托,借还款和用户权益双线并进的线上模式。在此背景下,新开业的消费金融公司也火速上线分期商城,提早进行线上生态布局。

近期,平安消费金融升级旗下App功能,上线分期商城,商品名目涵盖手机、电脑、家用电器、美妆、百货、食品等,商品由平安健康互联网提供。平安消费金融App此前导流的医美等产品均已消失。

目前平安消费金融商城里商品还不够丰富,但不乏一些高端美妆产品和白酒。用户在选择商品支付方式时,除了微信、支付宝,还可使用平安小橙花支付。以一瓶200ml的53度飞天茅台为例,选择平安小橙花分期可低至每期付款69.62元。

从利率上看,平安小橙花分期年化费率为3期13.6%,6期15.3%,12期13.7%,24期13.9%,费率水平甚至低于花呗和部分信用卡产品。但在逾期罚息方面,平安小橙花利率较高,逾期后将以0.0579%按日收取逾期罚息,折合年化21.13%。

在建设分期商城上,持牌消费金融公司的战略越来越统一,不管是传统的线下巨头还是线上机构,各家都在全力建设旗下线上渠道,App几乎都成为一个小型电商平台。在捷信、招联、马上、中邮等消费金融公司的自营分期商城中,品类涵盖手机通讯、电脑、家具家电、手表配饰、美妆、智能数码、日用百货等。

就消费金融公司的线上商城现状而言,线上商城服务主要分为分期商城和生活服务权益,前者定位为电商分期,后者为会员、积分兑换、充值等各类虚拟产品服务。

通过电商和权益交叉共振,消费金融公司既可以为用户直接提供线上分期购物体验,也能为用户提供各主流生活服务平台的服务通道,甚至深入到用户的本地生活,逐渐使消费金融场景从粗放经营走向精细。

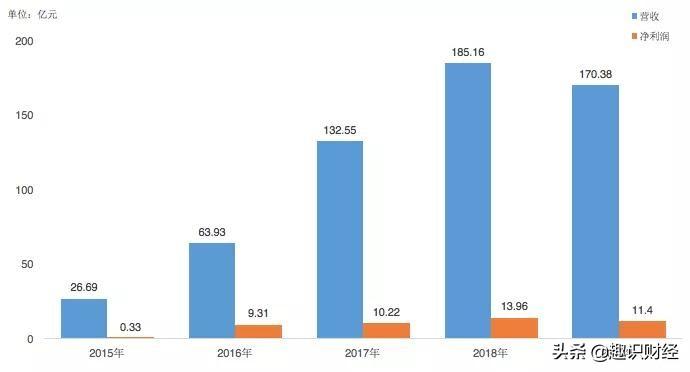

平安消费金融能在较短时间内搭建完成商城功能,足以见得分期商城对于消费金融公司业务闭环的重要性。去年四月份,平安消费金融才正式开业,在已开业28家消费金融公司中,平安消费金融以50亿的注册资本跻身行业老二。

开业后,平安消费金融立刻推出App,并同时上线小橙花、小橙卡,布局个人循环消费贷产品和信用支付产品。平安小橙花最高额度20万元,日利率0.039%起,年化利率为14%至24%;小橙卡是平安消费金融与上海银行合作的信用支付产品,支持用户使用该卡绑定支付宝、微信消费使用。

布局完消费贷产品体系后,平安消费金融又上线商城,背后正是着眼当前消费金融市场精细化运营趋势和获客困境。以分期商城及信用生活为载体,消费金融公司的金融优势得以被放大,并且部分消费金融公司利用付费会员的方式增强用户黏性。

在此过程中,消费金融公司还可以结合大数据建模技术,通过对平台内用户的消费行为跟踪,完善用户画像,能根据用户的风险特征为用户提供个性化产品。

获客难成为消费金融行业普遍现象,如何在线上把用户吸引过来并保持活跃,成为消费金融重点攻关的课题。当下消费金融市场线上化已是大势所趋,实现线上展业的方式无外乎有两种:一是与有流量有场景的平台进行合作,二是自建线上场景和流量入口。

在早期的消费分期模式中,消费金融公司主要依靠场景依附的方式拓展业务。消费金融公司本身不经营自营场景,通过合作的方式把金融服务嫁接在各类线上线下消费场景里,从而实现用户在消费的同时也能享受金融服务。

与自营场景相比,消费金融采用依附嫁接的模式能在短期内收到较高收益,也避免因自建带来的长期成本投入和招商渠道支出等。但是当消费金融公司数量增加,商户柜台上可供合作的分期产品越来越多时,消费金融公司的话语权就会降低,陷入典型的买方市场,展业极其被动。

消费金融服务线上化趋势明晰之后,消费金融公司对场景建设的认知也发生转变,自建场景成为行业主流方向。业内人士表示,“自建商城等消费场景对用户来说,获取金融服务更加便利,体验和黏性都会增强;对消费金融公司来说,能快速识别用户,实时监测风险,有效跟踪贷款真实用途。”

持牌消金发展已过十年,增量难寻,市场也进入红海厮杀阶段。P2P网贷等非持牌互联网金融业务被监管叫停后,确实为持牌消费金融公司带来利好,不过眼下的市场环境对非头部机构仍存在较大挑战,尤其在资金、行业竞争、场景、风控上。

消费金融市场正从外延式发展转向内涵式发展,其中自主风控是第一位,在此基础上还必须拥有自主的获客能力。要想走通自主获客,就必须建立自营线上商城或自研相关智能化分期产品,这对于资产规模较小、利润低的机构来讲比较困难,但对于头部机构来讲正是拉开与其他机构竞争的壁垒所在。

消费金融行业仅靠规模化扩张就能实现高速增长的红利期已过,从早期消费金融公司的身影中也可看出,市场已告别上半场。以数字化能力立身,打通消费与金融生态循环,成为行业共同探索的方向。

平安小橙花逾期利息,平安消费金融提现

展业模式线上化转型后,消费金融公司纷纷打造自营线上商城,构建自营消费场景。这一方面是对标监管要求,一方面也是精细化运营的必然之举。 撰文 | 格东出品 | 消费金融频道 头部 时间:2022-11-11

逾期后没有开庭会被限高铁吗,逾期会被冻结账户吗

相信很多负债者在面对逾期的催收短信时,都有看到过这类内容,某某某再不抓紧时间结清款项就冻结你名下所有资产,做不了飞机高铁等等话术!很多人问我,这是真的吗?当然是真的了!但是前 时间:2022-11-11

逾期可以借钱的途径,欠钱不还起诉证据清单

生活中的借贷纠纷中,债务人到期不还钱的,债权人可以通过法律途径要回欠款。可是债权人主张债权需要提供证据,具体包括证明原被告身份的证据、借贷关系存在的证据,有担保人的还需 时间:2022-11-11

摩托车验车可以逾期多长时间,车辆逾期未检验有什么影响

规定时间内进行车辆年审是每位车主都必须做的事但在车辆审验的过程中总有车主因为疏忽或因为违章太多未处理不去年检导致年审过期逾期未年检的后果1.机动车逾期不检验,无法及 时间:2022-11-11

微粒贷逾期说来家里,微粒贷不还会不会通知微信好友

如果用户想要快速地在网上申请一款贷款产品,微粒贷是很多人的选择之一,目前在使用的人数挺多的。最近有用户咨询,说微粒贷不还会通知微信好友吗?那么下面就来简单地给大家说一下 时间:2022-11-11