![]()

![]()

捷信2017年12月之前的贷款合同,年化利率超过36%的,约定现在是否有效?

律师:超过36%的利息约定无效

▼丁女士投诉:捷信金融高利息

综合利息过高(利息包括管理费,综合超过50%),主动联系捷信协商还贷款本金加合理的利息未果,协商期间希望捷信公司不要对本人通讯录联系人造成影响,无法协商的情况下希望捷信公司尽快联系本人通过法律维护双方的合法权益。

▼广东新阶联同心服务团成员、广东法制盛邦律师事务所合伙人、律师 陈亮 解答:

借款人向消费金融公司申请借款,双方签署消费信贷合同,消费金融公司向借款人发放现金借款,并收取利息、贷款管理费、客户服务费、违约金等费用,双方构成金融借款合同关系。根据中国银监会《消费金融公司试点管理办法》第二十五条的规定,消费金融公司应当根据资金成本、风险成本、资本回报要求及市场价格等因素,在法律法规允许的范围内,制定消费贷款的利率水平。互金整治办、网贷整治办于2017年12月1日印发的《关于规范整顿“现金贷”业务的通知》规定:“各类机构以利率和何种费用形式对借款人收取的综合资金成本应符合最高人民法院关于民间借款利率的规定。”

因此,消费金融公司在制定贷款利率时,应参照最高人民法院《关于审理民间借贷案件适用法律若干问题的规定》(以下简称“《规定》”)第二十六条的规定,即:

借贷双方约定的利率未超过年利率24%,出借人请求借款人按照约定的利率支付利息的,人民法院应予支持。借贷双方约定的利率超过年利率36%,超过部分的利息约定无效。借款人请求出借人返还已支付的超过年利率36%部分的利息的,人民法院应予支持。

该《规定》将民间借贷利率的三个区间。第一个是司法保护区,年利率24%以下的民间借贷法院予以司法保护。第二个是自然债务区,即年利率为24%至36%,这个区间作为一个自然债务,如果要提起诉讼要求法院保护,法院不会支持。但是借款人如愿意自动履行,法院也不反对。第三个是无效区,年利率超过36%的民间借贷超过部分法院将认定无效,可以要求返还。

《规定》于2015年9月1日起施行。在《规定》施行后签订的年利率超过36%的金融借款合同,超过部分应认定为无效。借款人在通过网上平台进行金融借款过程中遭遇非法高利贷的,可以向人民法院起诉主张超过年利率36%的部分无效。若金融借款公司涉嫌非法集资等刑事犯罪的,可以向公安机关举报,追究其刑事责任。除了广大金融消费者应加强警惕、理性投资外,相关主管部门也应通过提高金融机构获得牌照等门槛等方式,加强对民间消费金融借贷公司的管控。

韦博英语停业,学员培训费贷款仍被追索

律师:如有证据证明出借方存在监管和贷款审核漏洞过错,可争取豁免全部或者部分还款责任

▼胡女士投诉:百度“有钱花”存监管和贷款审核漏洞,导致韦博利用其漏洞误导消费者

自2019年9月29日北京首次爆出韦博英语校区停业以来,截止10月16日上海杭州广州佛山等地的多家校区均已全面关停,目前全国近百万学员被违约没有得到合理合据的证据和说辞,韦博英语也没有任何负责人出面做出答复和解决措施。贷款的学员面临着无课可上还要继续每个月分期付交学费的处境。与韦博英语合作的贷款公司或银行明知韦博英语的上述状况仍然不主动暂定学员的贷款账号,并且继续收取学员分期学费。

百度“有钱花”存监管和贷款审核漏洞,导致韦博利用其漏洞诱导消费者。“有钱花”自身存在问题,以逾期影响个人征信为由,压迫贷款学员填补自身财务漏洞,投诉要求百度有钱花停止剩余分期并妥善处理,且“有钱花”违反了国家相关规定,直接全额放款给韦博英语,导致该事件涉及金额高达上亿元,涉及地区广泛。

▼广东新阶联同心服务团成员、广东广立信律师事务所律师 梁建华 解答:

您好!根据胡女士的投诉反映以及所附图片证据,并经查阅相关网络报道,可知胡女士的投诉涉教育培训机构韦博英语停业、学员培训费贷款仍被追索这一热点事件。就该事件性质、法律关系和处理方式,分析回应如下:

一、事件涉及的主要法律关系和事实现状

1、胡女士作为学员与韦博英语之间发生教育培训服务合同关系。韦博英语停业无法为胡女士提供后续服务,且已经收取但未提供培训课程的对应费用均未退还给胡女士。

2、胡女士作为借贷人与出借人百度有钱花之间发生借款合同关系。胡女士向有钱花借到的借款,已经用于向韦博英语支付培训费。有钱花仍然要求胡女士按照借款合同约定还本付息,并不因为韦博英语倒闭而豁免胡女士的还款责任。

二、法律责任分析

1、上述培训合同关系与借款合同关系,原则上是两个不同的、各自独立履行的法律关系。韦博英语收费后不提供培训服务,构成违约,胡女士有权解除合同,向韦博英语追索损失。而在有钱花已经将借款出借交付给胡女士的前提下,有钱花也有权要求胡女士还本付息。

2、但如果胡女士有证据显示出借人与韦博英语共同隐瞒真实情况、提供虚假信息共同误导消费者,甚至如果能证明出借人存在监管和贷款审核漏洞过错、明知韦博英语已经发生信用危机,仍然误导引诱胡女士借款用于支付培训费,则出借人有可能涉及在借款关系中欺诈误导。

我国法律把欺诈、胁迫、乘人之危、重大误解、显失公平作为合同可撤销的原因。

在此情况下,胡女士可以根据《民法通则》和《合同法》的规定,行使合同撤销权,申请撤销与出借人的借款合同,由此产生的损失,根据合同双方的过错程度区别承担,胡女士可争取豁免全部或者部分还款责任。

如有证据显示,韦博英语的实际控制人或者股东,以非法占有为目的,在明知公司主体已经无履行能力,仍然大范围收取学员的培训费,则公司主体与其控制人或股东,均有可能涉嫌刑事诈骗。

三、维权建议

1、胡女士可以书面方式或者公开媒体公示方式单方面通知解除与韦博英语的培训合同,不再履行后续付款义务。同时积极关注事件资讯,加入其它维权者已经采取的维权渠道,例如如果公安机关已经对当地韦博英语主体立案侦查的,可向公安机关参与报案;如韦博英语进入破产清算程序的,作为债权人申报债权。

2、胡女士积极与百度有钱花联络,寻求撤销贷款需求,解除借款合同,协商豁免或者部分豁免已经发生的借款的还款责任,避免个人征信信用误触。

3、积极收集和固定已有证据,在有证据显示出借人确有审核不当、错误引导的,胡女士可向当地银保监会以“金融机构违规放贷”为理由进行投诉,寻求监管部门的介入与支持,促使出借人自查自纠,并促进与出借人以协商维权方式解决问题。

4、在有证据显示出借人与韦博英语有共同诈骗嫌疑的,胡女士可单独向当地公安机关报案维权。

5、胡女士可根据报名校区起诉韦博英语分支机构,或与其他同区域学员共同提起集体诉讼,固定退款的权利,在后续司法机关追索到韦博英语的资产时,可随时参与分配。

网贷强制搭售保险

律师:涉嫌侵犯消费者自主选择权、违反监管规定

▼集体投诉:众安保险在投保人不知情的情况下捆绑销售保险

点击查看详情

联系客服说是网贷时签约的。本人在进行网贷时并未被告知有捆绑保险这一项业务,也没有看见保险合同,而且本人并不知情也没有签字。已经向保监会举报。

▼广东新阶联同心服务团成员、北京市盈科(佛山)律师事务所律师 韩丽茹 解答:

首先,根据《消费者权益保护法》第九条“消费者享有自主选择商品或者服务的权利”,消费者有权自主选择提供商品或者服务的经营者,自主选择商品品种或者服务方式,自主决定购买或者不购买任何一种商品、接受或者不接受任何一项服务。

此外,作为消费者,要注意网贷平台是否存在通过捆绑销售保险服务费实现高利贷的风险。

银保监会财险监管部向各财险公司下发的《关于开展现金贷等网贷平台意外伤害保险业务自查清理的通知》,明确叫停保险公司通过现金贷等网贷平台搭售意外伤害险的行为。同时,严禁将现金贷等网贷平台销售意外伤害保险业务挂靠到其他保险中介销售渠道或者公司直销渠道。

根据《信用保证保险业务监管暂行办法》第十条,保险公司开展网贷平台信保业务的,应当遵守该办法第九条规定,并不得存在以下行为:

(一)与不符合互联网金融相关规定的网贷平台开展信保业务;

(二)汽车抵押类或房屋抵押类贷款保证保险业务,单户投保人为法人和其他组织的自留责任余额超过500万元,单户投保人为自然人的自留责任余额超过100万元;其他信保业务,单户投保人为法人和其他组织的自留责任余额超过100万元,单户投保人为自然人的自留责任余额超过20万元;

(三)中国保监会禁止的其他行为。

因此,若保险公司与网贷平台若存在上述禁止行为,依法应视为无效。当然,具体还得考虑双方合同条款的具体约定。

捷信逾期12期,捷信利息这么高合法吗律师

捷信2017年12月之前的贷款合同,年化利率超过36%的,约定现在是否有效?律师:超过36%的利息约定无效▼丁女士投诉:捷信金融高利息综合利息过高(利息包括管理费,综合超过50%),主动联系捷 时间:2022-11-11

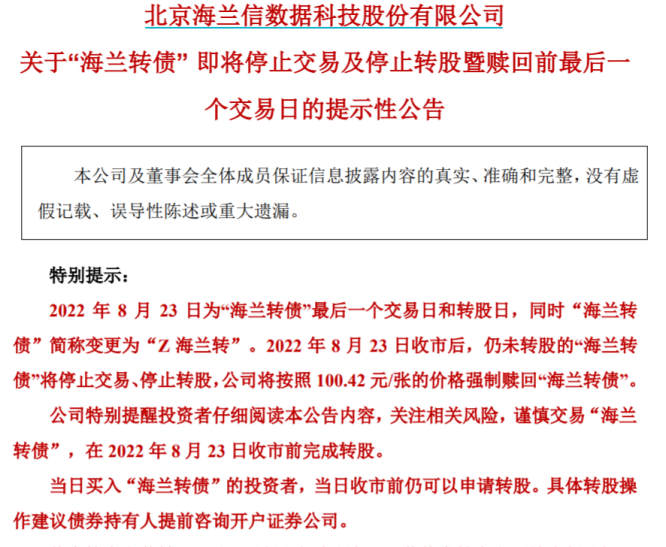

重要!忘记这项操作,损失或超40%

海兰信8月22日下午发布公告,提示投资者8月23日为海兰转债最后一个交易日和转股日,投资者应在23日收市前完成转股。来源:上市公司公告按照海兰转债8月22日167.70元的收盘价计算, 时间:2022-11-11

逾期未办理收房,开发商逾期交房未超180日不能解除合同?法院判了怎么办

购房者认为开发商逾期交房且房屋质量有问题拒不收房。与开发商协商不成,购房者诉至法院,要求解除商品房买卖合同,开发商退还房款,并支付相应利息及违约金。近日,南宁市青秀区人民 时间:2022-11-11

有逾期还可以快贷吗,建行快贷有三天宽限期吗

很多用户都在建行申请过快贷产品,满足了自己消费方面的资金需求。最近有人咨询,说建行快贷宽限期到底是3天还是8天?那么下面就来简单地给大家说一下这个问题,希望看完之后能够觉 时间:2022-11-11

兴业逾期打电话招商,银行在什么情况下会起诉信用卡逾期人员

去年因为失业导致信用卡逾期,连最低还款都还不上,一直跟银行和第三方催收“斗争”了几个月。后来好不容易清静了一段时间,年后一个自称是银行法务部的人联系他,让他尽快处理欠款 时间:2022-11-11