![]()

![]()

昨晚,有一粉丝在后台私信我,说他经营小饭店,因为疫情的影响,生意时断时续,只能倒腾手中的几张信用卡来维持,但是最近家庭支出又变大了,有一张信用卡已经逾期,银行打了好多次催收电话。手里确实没钱,他不敢想象另外几张信用卡如果也逾期,到时会面临什么样的催收轰炸。他想问下,这种情况下,有没有什么好办法能够解决这个问题呢?

我们在生活中,常常会有各种烦恼,工资没有明显地增加,但是每个月的固定支出却在增加,好不容易省吃俭用还了贷款、交了房租,保持自己正常的生活用度。结果到了年终电商平台的促销盛典,看着这也想买,那也觉得家里要备上一部分了,结果在情不自禁地买买买中,下个月的信用卡欠款还不上了。这应该会引起很多人的共鸣。

要知道,网贷、信用卡还不上的后果是很严重的,如果你逃避不接银行的催收电话,是有可能涉及到信用卡诈骗的(具体看行为来定),同时,罚息和利息也是非常可怕的。这时候,如果你确实想解决问题,只是暂时的收入降低造成的,就一定要一开始就不能逃避这个问题,勇敢面对银行的催收,争取跟他们协商个性化分期(停息挂账)。

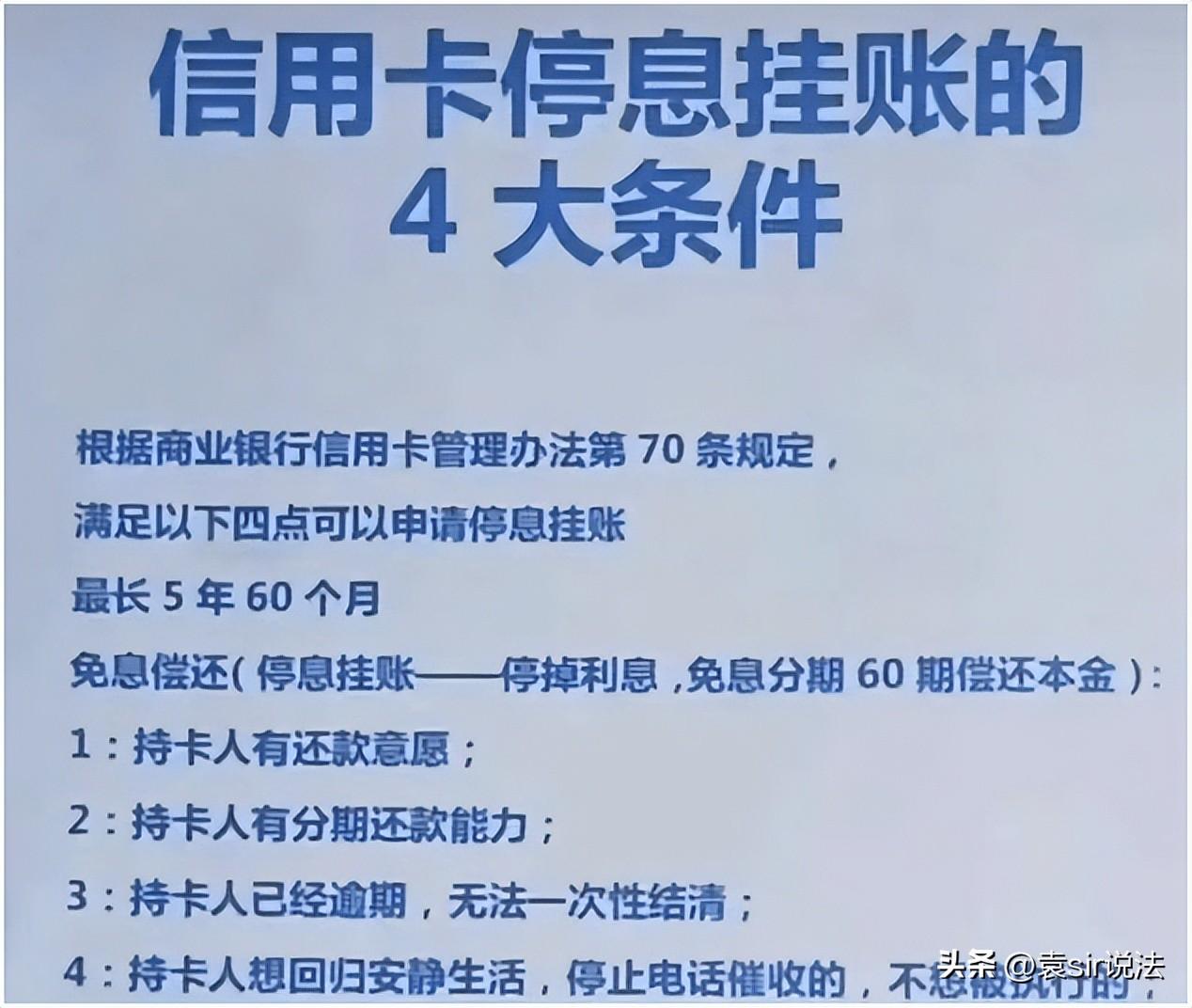

一、什么是个性化分期(停息挂账)

停息挂账只是我们的民间说法,对于银行来说只能算作个性化分期。停息挂账字面意思是钱先欠着,但是账不会消除,以后接着还。借款人因故未能按期偿还本息的,银行将在协商后暂停按期计息,并将欠款留待日后处理,银行不再对你所欠的钱收取利息(但是还会有手续费之类的,具体银行不同)

《商业银行信用卡业务监督管理办法》第70条要求:在特殊情况下,确认信用卡欠款金额超出用卡人还款能力、且用卡人仍有还款意愿的,发卡银行能够与用卡人公平协商,达成个性化分期还款协议。个性化分期还款协议的最长期限不得超过5年。

要注意的是,这里有个词是“能够”,而不是“必须”。管理条例没有要求银行必须同意分期,所以决定权在于银行,能够给你分期也可以不给你分期。

二、个性化分期(停息挂账)的好处

1.省钱:停止高额的利息罚息,逾期的欠款能够分期偿还,不会产生新的违约金和利息。

2.延长:能够更长时间地结清自己的债务!最高本金分5年偿还!

3.风险低:法律风险降低,不用担心被起诉!

4.舒心:银行不能再打电话催收!不会再有人给你和家人朋友频繁打电话!

5.安心:心态好,不再担惊受怕能够安心赚钱!

三、个性化分期(停息挂账)的弊端

1.拯救不了征信:申请到了停息挂账一样是在征信上显示不良记录,在还清欠款之前,你都不能申请新的贷款跟信用卡了。

2.半途而废后果严重:申请成功后中途中断还款,协议作废。并且还会加收之前的罚息和违约金

3.盲目申请法律风险高:有些人被催收吓怕了,盲目申请停息挂账,但是后面的收入一样支撑不起分期的还款,造成再次违约,这对于银行来说事真的“叔可忍婶不可忍”,本来第一次违约银行最多打打电话催收你,第二次又违约不起诉你都说不过去了,所以被起诉的风险反而更高了。

所以说凡事都有两面性,能帮你的同时也能害你更麻烦!

一定要根据自己的实际情况来判断申请后能否坚持最高5年不间断的还款。

如果很难做到,就不要轻易申请。

四、申请个性化分期(停息挂账)的程序

1、申请协商:致电银行客服热线,了解自己需要还款的详情,如还款金额、本金、利息以及其他费用。根据这些内容,再结合现在自身还款能力,向银行提出停息挂账的申请,并协商具体详情,建议不要超过3个账单日再去协商。

2、等待回访,提交资料:提交申请后,需要等待银行回访,等待的时间有长有短,并按照银行要求提交资料,我们可以根据自己逾期原因如失业、疾病等,提前将相关证明准备好,以便节约时间。

3、等待二次回访:银行在审核之后,将告知是否申请成功协商还款。如果申请成功,我们需要了解还款期数、还款金额、减免利息等等,并做好录音。

4、签订方案:停息挂账签订方式主要有录音、电子协议或纸质协议。有的银行是电子签约(银行会有录音),有的需到线下网点书面签字,签订后即可按照还款方案进行还款。

以上就是个性化分期的简介,祝有这烦劳的网友们早日上岸。我是袁Sir,每日坚持码字,只为分享我的法律知识,大家如有其他观点,欢迎在评论区留言或者私信我。

网贷、信用卡还不上,怎样处理最好?个性化分期(停息挂账)简介

昨晚,有一粉丝在后台私信我,说他经营小饭店,因为疫情的影响,生意时断时续,只能倒腾手中的几张信用卡来维持,但是最近家庭支出又变大了,有一张信用卡已经逾期,银行打了好多次催收电话 时间:2022-11-11

闪暖上线十天风波不断,女主太胖撑爆衣服,玩家怒怼:该减肥了

大家好,我是X博士。对于3D游戏来说,穿模是再正常不过的事情。特别是天天跟服饰打交道的3D换装游戏,为了努力让角色不穿模,几乎可以献祭掉程序员所有的头发。刚刚上线不久的《闪 时间:2022-11-11

百行的逾期记录啥时候消除,百行征信:这四类人可延期还款,修正不良征信记录

以下文章来源于支付百科 ,作者支付百科支付百科知名第三方支付领域媒体品牌,长期分享行业资讯与专题研究,专注服务有思想的泛金从业者,每日晚八点与您相约如今,中国已形成了一张 时间:2022-11-11

忠旺逾期,中国忠旺拟46亿元出售电解铝业务

新京报讯(记者 林子)2月29日, 新京报记者获悉,中国忠旺同意以46亿价格出售旗下忠旺铝材100%股权。但记者发现,买方伊电控股集团(洛阳)有色金属有限公司(以下简称“伊电洛阳”)母公司 时间:2022-11-11

逾期未检验车辆所有人请注意 你的车可能被强制报废!| 五大曝光

你的车多久没年检了?连续三个周期未检验的机动车将面临强制报废甘肃公安交警现对全省逾期未检验的危化品运输车、重型货车(截至6月2日)予以公布,请车辆所有人尽快检验车辆。逾期 时间:2022-11-11