![]()

![]()

据用户反映称,捷信消金的消费贷疑似通过收取客户服务费等变相推高综合费率

《中国科技投资》张婷 龙秋月

近期,多位用户向记者反映称,其向捷信消费金融有限公司(以下简称“捷信消金”)申请消费贷后,在查看具体贷款合同明细时发现,除需支付贷款利息外,还需支付客户服务费、灵活保障服务包费等多种费用。捷信消金官网公布的消费贷利率为年化综合息费率单利24%,而实际贷款合同所显示的折算年化综合息费率普遍在32%-36%。用户质疑捷信消金通过收取客户服务费等费用变相推高综合费率水平。

此外,2019年,捷信消金依托广泛的线下业务布局,资产规模达到1045.36亿元,跃居国内头部持牌消费金融机构。而在2020年末,捷信消金资产规模回落至652.07亿元,同比降幅高达37.62%。此前,联合资信发布公告称,经综合考虑,决定将捷信消金主体及“19捷信消费金融债01”列入信用评级观察名单。

贷款综合费率突破监管红线

用户刘先生向记者反映称,其于2019年4月25日从捷信消金借贷70000元用于装修,分45期还清,每期还款2809.46元。除支付38274.62元贷款利息外,刘先生还需支付12764.58元客户服务费以及5386.5元灵活保障服务包费,折算年化综合息费率达到32%。

*刘先生的贷款合同明细

“当时,贷款专员说勾选购买灵活保障服务包,提前还款可减免很多利息,所以我才办理的”,刘先生告诉记者。实际上,刘先生选择提前还款显示可减免的利息仅为3000元左右,还不及灵活保障服务包费。据捷信消金官网相关信息显示,目前,灵活保障服务包服务已下线。

此前,刘先生向捷信消金致电申请协商还款,但前期一直无法正常接通电话。直至近期,刘先生成功致电捷信消金,公司客服回复其称,无法减免息费,逾期还款会影响个人征信。刘先生到第三方平台进行投诉后,客服才回复表示,建议刘先生到街道办事处办理一份低收入证明,可作为息费减免的依据,并尝试为其申请减免息费。

综合来看,捷信消金官网公布的消费贷利率为年化综合息费率单利24%,但用户反映其贷款合同中实际折算年化综合息费率却普遍在32%-36%,因此,用户质疑捷信消金通过收取客户服务费等费用变相推高综合费率水平。

《最高人民法院关于进一步加强金融审判工作的若干意见》(以下简称《意见》)提出,人民法院应严格依法规制高利贷,对金融机构的利率上限给出了年化24%的规定。若借款人以贷款人同时主张的利息、复利、罚息、违约金和其他费用过高,显著背离实际损失为由,请求对总计超过年利率24%的部分予以调减的,应予支持。再到2021年7月29日,业内有消息称,根据监管部门的窗口指导,各地消费金融公司、银行等金融机构要将个人贷款利率全面控制在24%以内。

早在2015年,《关于审理民间借贷案件适用法律若干问题的规定》(以下简称《规定》)即发布,最高人民法院将贷款利率划分为“两线三区”,其中,年化利率24%-36%区间的债务属于自然债务,债务人予以清偿的法律不予制止,债权人请求强制履行的法律不予保护。再到2020年8月,最高人民法院发布新修订的《规定》,将民间借贷利率上限统一划定为LPR利率4倍。

金融科技研究员韩璐告诉《中国科技投资》记者,“消费金融公司向借款人收取服务费是一个普遍现象,但总体上不符合降低借款人利率负担的监管方向。按照综合费率来计算,收取各项服务费的确是推高了借款人的借款成本。《意见》中亦规定对于利息,复利,罚息,违约金和其他费用的总计超过年化24%的部分予以减调的,应予支持。目前不少法院均有支持减免超过24%部分费率的相关案例。监管对于持牌消金公司的窗口指导IRR是控制在24%,目前很多机构都在逐步进行调整。”

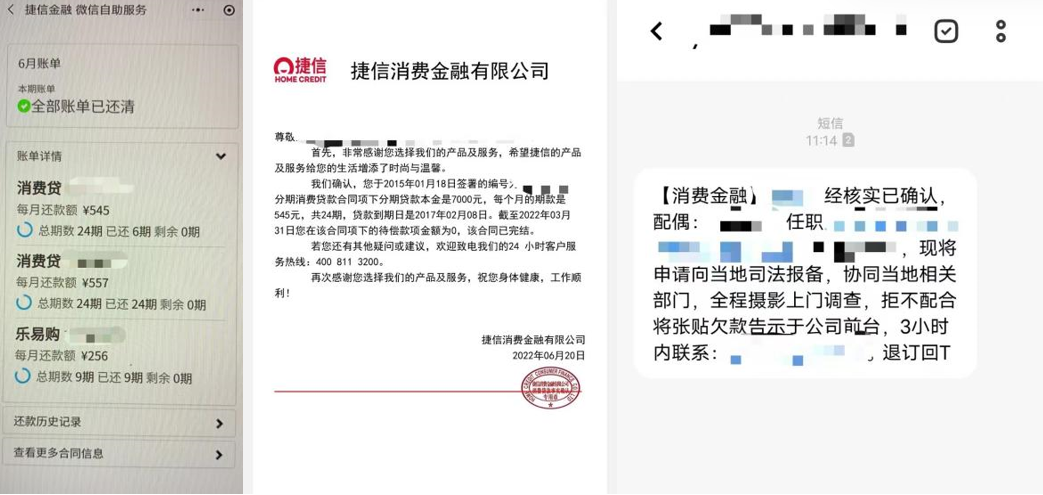

此外,用户李先生亦向《中国科技投资》记者反映称,近年来,其向捷信消金申请多笔贷款,并于今年3月还清该公司的所有贷款后,其与妻子仍不停接收到捷信消金的催收电话及短信,并表示仍需李先生偿还3540元。对此,李先生表示不解,并数次致电捷信消金官方客服电话,均未接通,目前,李先生只能在多个平台发布投诉信息以维护自身权益。

*李先生的贷款结清证明以及收到的催收短信,图片由受访者提供

资产规模大幅缩水

据了解,在国内成立的30家消金公司中,目前仅有捷信消金尚未公布2021年业绩报告。根据《捷信消金2020年审计报告》,截至2020年末,捷信消金资产规模为652.07亿元,同比下降37.62%;贷款净额、负债规模分别为576.32亿元、537.61亿元,均较上年末出现收缩。此前,捷信消金主要依靠线下渠道进行业务扩张,2019年,其资产规模曾高达1045.36亿元。

然而,受新冠疫情的影响,依托线下业务布局的捷信消金,信贷规模出现大幅收缩,营业收入、盈利能力均出现下滑。根据公司年报信息披露,2018-2020年,捷信消金的营业收入分别为185.16亿元、173.22亿元、112.32亿元,分别同比上升39.69%、-6.45%、-35.16%;净利润分别为13.96亿元、11.4亿元、1.36亿元,分别同比上升36.56%、-18.36%、-88.04%。

信贷质量方面,2018-2020年,捷信消金的不良贷款率分别为3.98%、3.6%、2.8%,逾期贷款占贷款总额比重分别为21%、16%、21.87%。联合资信在评级公告中指出,信贷资产质量下行和拨备计提压力有所加大,受信贷规模大幅收缩的影响,公司营业收入明显下滑。

此外,2020年,捷信消金母公司捷信集团的营业收入为31.99亿欧元,同比下降24.71%;净亏损5.84亿欧元。对此,捷信集团表示,发生较大规模亏损的主要原因是疫情影响下捷信集团全球主要经营区域的信贷需求显著下滑,信贷业务规模明显收缩。联合资信对此认为,母公司大幅亏损等或将一定程度影响母公司对捷信消金的支持力度。与此同时,捷信消金多名高管发生变动。2020-2021年,公司的董事长、总经理以及首席风险官总经理等重要职位均发生过变动。

韩璐向记者进一步表示,消金产品的定价结构一般包含资金成本、系统技术成本、坏账成本、获客成本、数据风控成本、人力成本等。捷信消金前期依靠线下作业,人力成本压力增大;此外,捷信消金繁琐的收费以及近期下跌的股价均让其在成本控制和盈利目标上面临巨大压力。

针对捷信消金多重费率以及经营业绩等相关内容,记者致函捷信消金,截至发稿,尚未获得回复。

捷信逾期了转到第三方,捷信消费金融有限公司利息太高怎么办

据用户反映称,捷信消金的消费贷疑似通过收取客户服务费等变相推高综合费率《中国科技投资》张婷 龙秋月近期,多位用户向记者反映称,其向捷信消费金融有限公司(以下简称“捷信消 时间:2022-11-10

收到莫名的贷款逾期短信,网贷逾期没打电话催债

来源:【上游新闻-重庆晨报】莫名其妙地不是接到催债电话,就是收到催债短信......近日,家住巴南区的舒女士向上游新闻966966热线反映,自己近段时间非常苦恼,明明没有在任何公司借 时间:2022-11-10

网贷“刷单”不用还?快停下你的危险想法

什么,居然动动手指就能赚钱?、什么,足不出户就能日赚二百?什么,贷款不用偿还?你心动了吗?快停下你危险的想法!“微信抛出诱饵”“聊天骗取信任”“引诱充值,实施诈骗”“高额回报,引你 时间:2022-11-10

没有逾期为什么花呗被封,花呗被无缘无故封停

明明没有“逾期”,为啥花呗却被强制封停?答案已经确认了!使用“超前消费”,对于很多年轻人来说,已经变成了一种习惯,据笔者获悉,目前花呗的活跃用户人数,已经达到了5亿人,虽然其中大 时间:2022-11-10

征信有逾期可以申请建行快贷,建行快e贷申请条件是什么?需满足这些

现在,四大国有银行都推出了自己的网络贷款产品,建行推出的叫“快贷”。其中,建行快贷包括了快e贷和融e贷这两种主力贷款模式。今天,小编就为大家揭秘一下建行快e贷申请条件和建 时间:2022-11-10