![]()

![]()

相信不少人有过网贷的历史,对于网贷的实际利息估计有许多人还是一知半解的状态,国家民间借贷司法解释有对合法利率的详细规定,超过法律规定的坚决反对,符合法律规定的按时还款。先学会计算利率,保证自己合法权益。

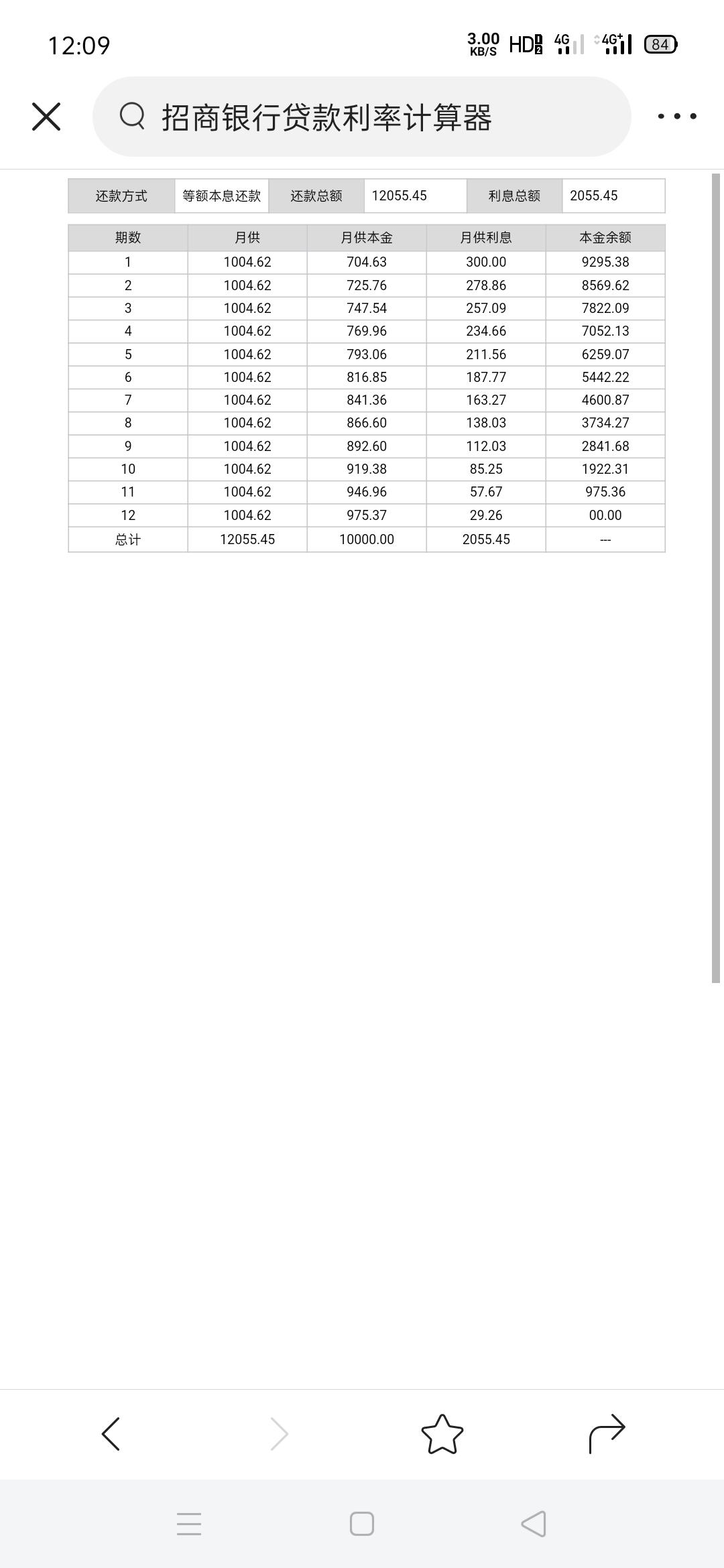

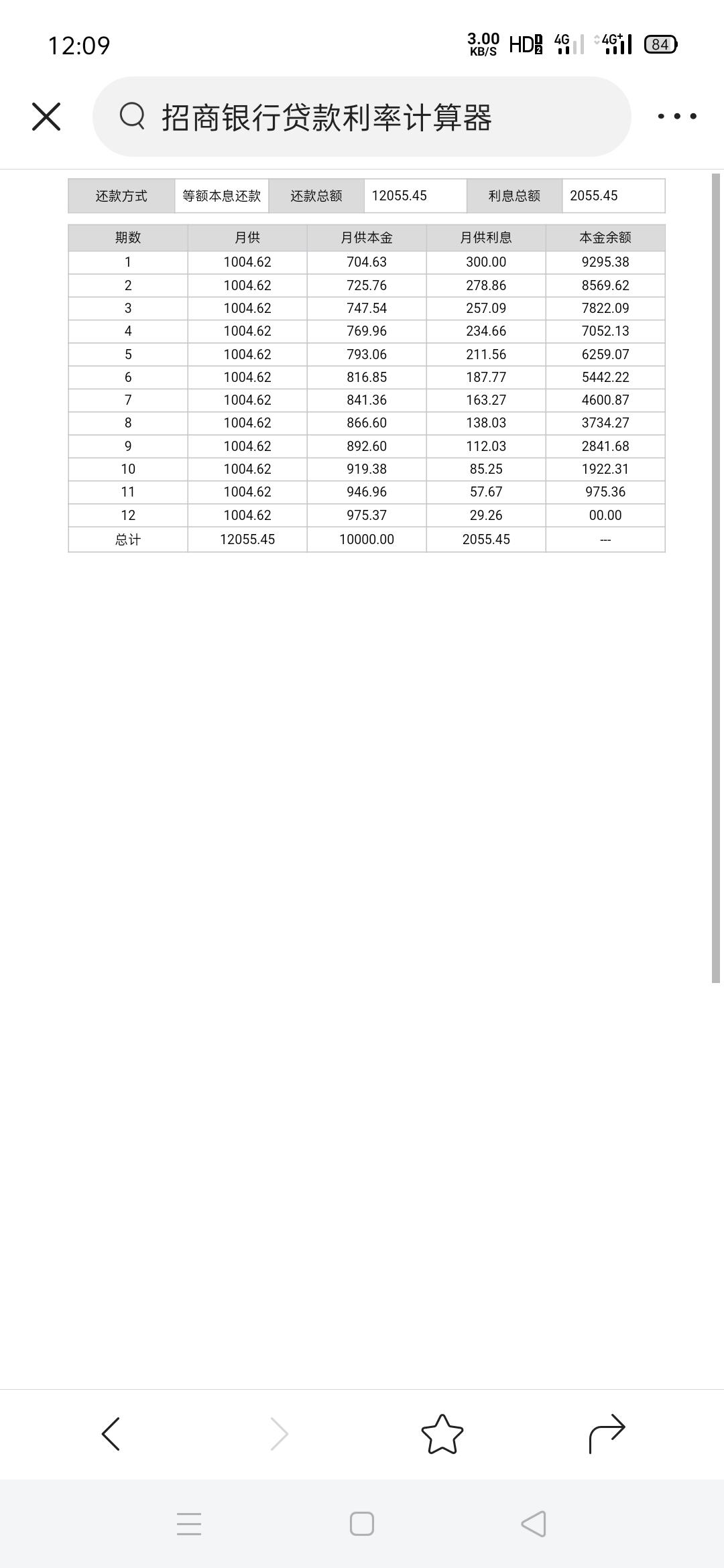

等额本息还款每个月还款固定金额,随着月供本金不断增加月供利息不断减少。是借呗,p2p,还有各种网贷最喜欢的一种还款方式,这里以年化率36%的利息来计算:

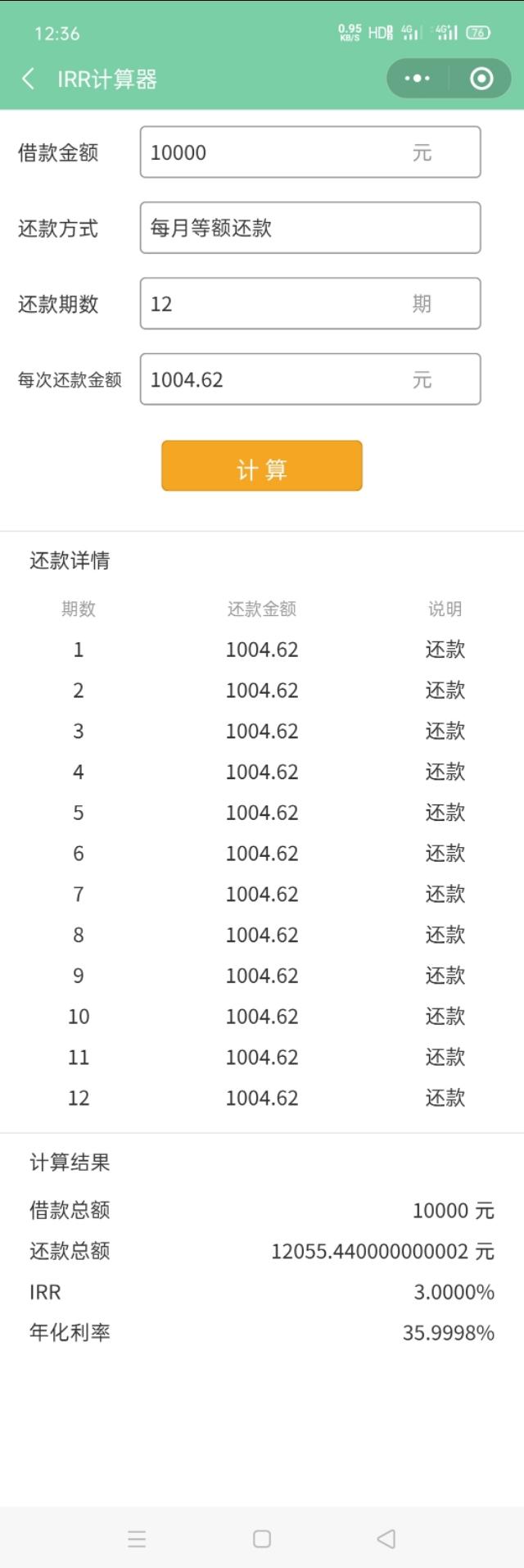

再来计算下借呗实际利率,以日利率万5计算为例:

这里看到借呗日利率万5的年化率实际利息为18.64%,毫无疑问是符合法律法规,希望大家尽量正常还款。

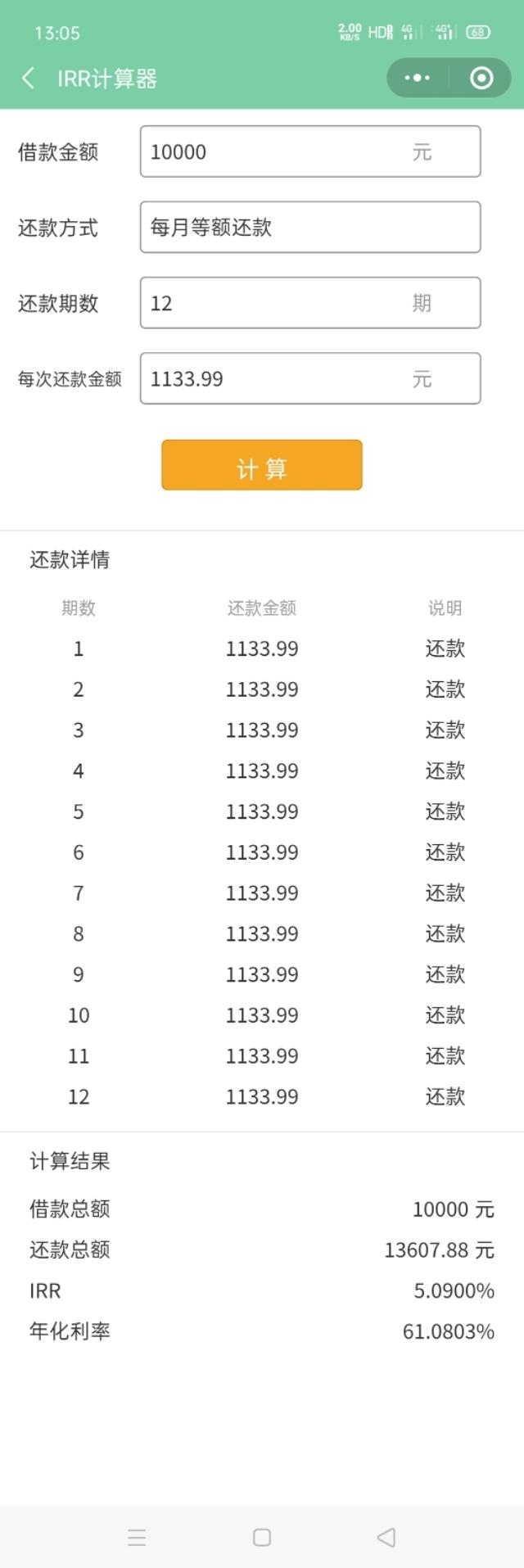

一次性还本付息的计算方式很简单,假设借款10000元,年化率36%,约定一年后一次性还本付息13600元,这叫还本付息。

假设你借款10000元,一年分12期还款,每个月固定还款1133.33元,总计还款13600,那么实际年化率:

最高法院关于民间借贷司法解释第26,27条有详细的规定,还有合同法第200条规定:以你实际到账金额去计算利息。贷款公司的客服喜欢告诉借款人他们的利息合法,最喜欢让借款人产生误解,实际上网贷最常用的是等额本息还款。这时候你可以在支付实际本金和合法利息后拒绝还款。有最高人民法院的法律支撑,不管怎么样都要挺起身来!

借呗逾期后年化率,网贷贷款利率正确计算方式是

原创贴相信不少人有过网贷的历史,对于网贷的实际利息估计有许多人还是一知半解的状态,国家民间借贷司法解释有对合法利率的详细规定,超过法律规定的坚决反对,符合法律规定的按时 时间:2022-11-10

极速现金侠逾期几天打通讯录,网贷行业的暴力催收需要加快监管吗

图片来源于网络今天,有一个借款人的亲属在微信上联系小编,声称,几个网贷平台把一个正常的人逼成了一个精神恍惚的人,现在都不敢听见手机响,手机一响他就会把头盖进被窝里不敢出来 时间:2022-11-10

向邻居借款逾期五年仍未还,法院拘传 ,她竟称腿脚不便走不了?

以儿子年底结婚为由,向邻居借款,称结完婚就还钱,没想到逾期五年,仍旧没还钱。为了维护申请人的合法权益,福州仓山法院对被执行人进行了强制拘传。 向邻居借钱23000元 五 时间:2022-11-10

退货逾期申请退款,拼多多售后工作流程

为引导商家及时有效地处理售后,提高商家的售后服务质量,优化用户的购物体验,拼多多平台特制定本规则。主要针对售后客服,跟着萌萌客客服外包公司小编一起来看一下吧。 一 时间:2022-11-10

花呗接入央行征信系统后,支付宝用户“逾期不还”,有啥坏影响?

移动互联网时代,移动支付已经成为了当下支付的一种潮流,无论是线上、线下,我们都可以借助手机中的支付宝、微信进入付款,十分的方便。不过对于普遍的年轻人而言,基本消费水平都不 时间:2022-11-10