![]()

![]()

皇庭国际2月7日早间公告称,收到深交所下发的关注函,要求说明2021年坏账准备计提的依据及合理性;说明公司是否存在流动性风险,持续经营能力是否存在重大不确定性等。

1月29日,皇庭国际披露《2021年度业绩预告》显示,2021年预计实现营业收入7亿元至7.3亿元,扣除后的营业收入为7亿元至7.3亿元;预计实现归属于上市公司股东的净利润-11亿元至-15亿元,扣除非经常性损益后的净利润为-6至-10亿元。

对于业绩下降原因,皇庭国际提到,受调控政策及经济环境的影响,公司及其下属子公司持有的投资性房地产所处区域的市场价格有下降迹象。经初步评估测算,公司投资性房地产公允价值变动预计减少归属于上市公司股东的净利润约5.3亿元,该项目属于非经常性损益。最终公允价值变动金额将由公司聘请的具有证券期货服务资格的评估机构及审计机构进行评估和审计后确认。

同时,经初步测算,皇庭国际对存在减值迹象的应收同心基金和同心再贷的欠款及应收关联方的经营性往来款等应收款项计提了减值准备约3.3亿元。

关注函要求皇庭国际结合公司持有的投资性房地产所处区域及销售情况,说明公司投资性房地产本期公允价值变动的具体测算过程,本报告期相比以前年度发生重大变动的主要原因、合规性和合理性。

此外,结合公司经营情况、资金状况等,说明公司截至目前的有息债务余额,短期内到期及逾期债务情况,分析公司短期及长期偿债能力,并说明公司是否存在流动性风险,持续经营能力是否存在重大不确定性。

关注函还要求,说明减值准备计提所涉及应收款项的交易对方、交易背景、形成原因,本年度坏账准备计提的依据及合理性,2020年及以前年度是否存在坏账准备计提不充分、不合理的情形;上述减值准备计提所涉及的应收款项是否构成控股股东、实际控制人对公司非经营性资金占用情形。

网站介绍,深圳市皇庭国际企业股份有限公司是一家以不动产运营管理为主要业务的集团化上市公司,创建于1983年,由经营零售商业起步。1993年改组为股份公司,成为深圳本地唯一一家零售商业类A+B股上市公司。

随后公司进入地产开发经营领域,先后开发出国企大厦、港逸豪庭等楼盘,2013年公司首个商业地产开发并运营的大型高端购物中心项目,皇庭广场开业。目前,公司主要以商业不动产综合运营服务为主要业务,同时发展基于商业不动产运营场景的金融服务业务。

二级市场上,皇庭国际2月7日跌停开盘,盘初开板后再度回封,午后一度转涨,截至收盘跌5.39%报价6.67元,总市值78.34亿元。

本文源自V观财报

网商贷逾期会去派出所报案,个人信息失窃 被网贷2万后转走怎么办

浙江网商银行网商贷规定,申请贷款需提供身份证正反面照片等多种资料;福州该女受害者质疑:自己没给对方任何个人照,怎么就放贷?N海都记者 陈锟关注理由 近日,福州杨女士的亚马逊账 时间:2022-11-10

小赢卡袋逾期了怎么处理,我在小赢以贷款借钱被骗

什么是“被贷款”?“被贷款”,也被称作“冒名贷款”,一般是指他人冒用你的个人信息去申请贷款。大致分为两种情况,一种是你的身份信息被盗用,你毫不知情。另一种是在你知情的情况 时间:2022-11-10

网贷逾期被告不要怕,手把手教你如何抗辩(四)

哈喽,我又来了。今天再和大家絮叨絮叨网贷诉讼中,需要注意的一些地方:1、原告主体资格网贷诉讼中,原告可能是原始出借人(银行、信托、消费金融公司、小额贷款公司等),债权受让人,代 时间:2022-11-10

花呗900逾期三个月,花呗有钱没还影响征信吗

现在,大家都习惯用手机支付多过用现金支付,一部手机就可以解决我们出行的所有事情。大街小巷都张贴着供顾客扫描的二维码,移动支付的场景在生活中已经随处可见。2021年1月,中国 时间:2022-11-10

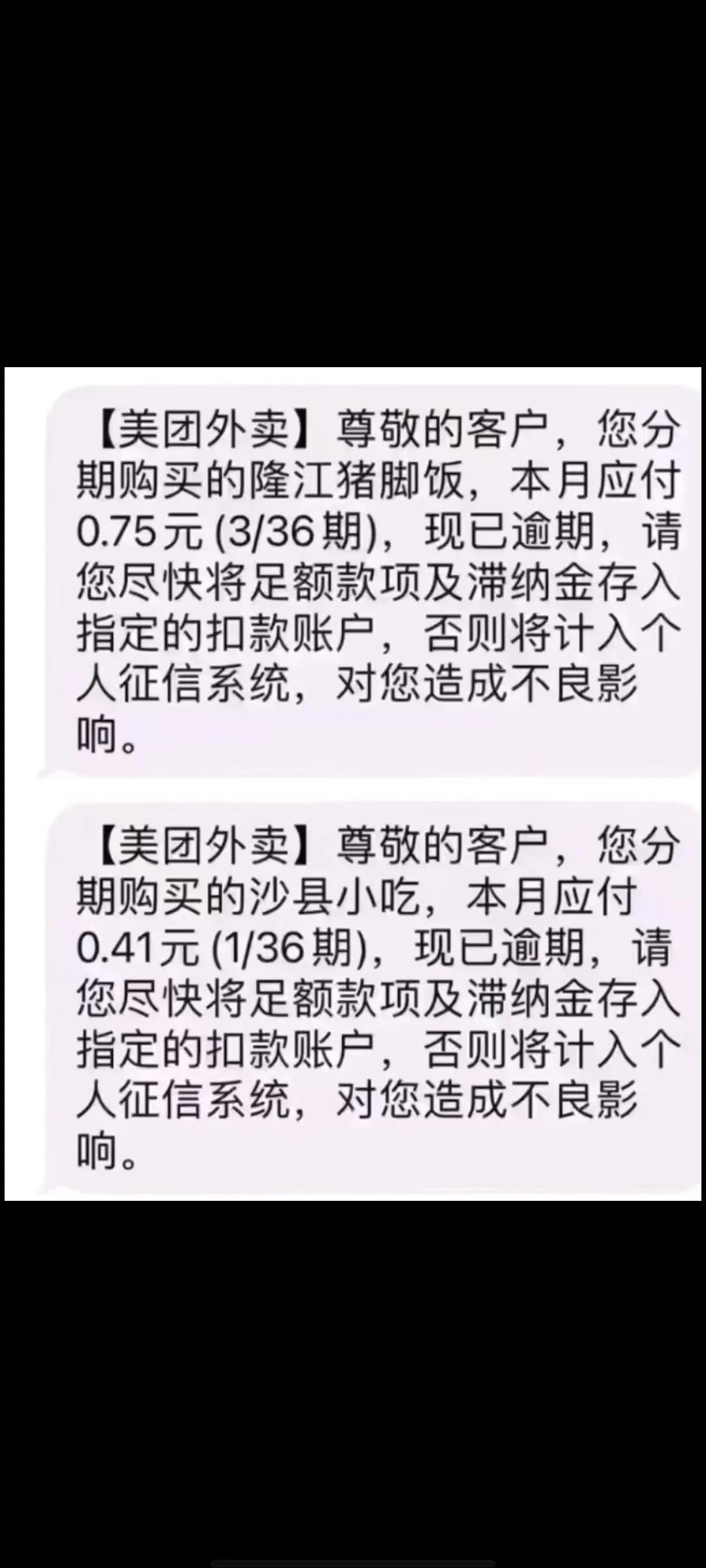

吃一顿饭给搞个逾期,不知道会不会上征信,以后如何面见父老乡亲

小时候常听父母说学好数理化走遍天下都不怕但是经过我30年的亲身经历觉得现在这个年代是有手机走遍天下都不怕 没钱的话咱来个分期大到买房子、车子小到吃一顿饭用美团都可 时间:2022-11-10