![]()

![]()

“强制下款1000元,期限仅两天,就要还款1600元”。

“总共被跳转了6、7次,需要多次输入身份证、手机号、验证码等信息,勾选了很多协议,中间还跳出某个商城的购物页面”。

日前,多位网贷消费者向中国证券报·中证金牛座记者反映他们在网贷过程中遇到的问题。随后,记者亲测多个网贷平台,发现部分平台存在涉嫌多次导流、过度收集消费者信息、虚假宣传等问题。

针对网络小额信贷市场的种种乱象,近日,中国银保监会发布《关于警惕过度借贷营销诱导的风险提示》,提醒消费者远离过度借贷营销陷阱,防范过度信贷风险。

“套娃式”导流

“根据好分期的导流信息,我下载了一个叫小金牛的网贷平台。”网贷借款人小李向记者反映,“让我填个人信息,并让我共享通讯录等,就强制下款1000元,且使用期限只有两天,但还款就要还1600元,期间还接到了几个信贷营销电话,感觉信息被盗用了。”

为核实小李的说法,记者打通了好分期的客服电话,并尝试与其相关部门进行联系,但截至发稿前,记者未得到任何人工客服的回应。

随后,记者亲测了好分期、好享借、爱分期等多个网贷平台,发现多数平台在借款过程中,均通过跳转第三方贷款机构的方式进行导流,而平台本身并不提供贷款业务,这些第三方机构多数是小额贷款公司等。

“这类平台在业内称为助贷平台。”某互联网金融公司信贷业务经理告诉记者,“一些平台不具有贷款业务相关牌照,不能直接开展借贷业务,但只要它符合联合贷款资质以及互联网贷款的相关要求,就可以和其他有资质的金融机构合作,通过导流的方式为用户提供贷款业务。”

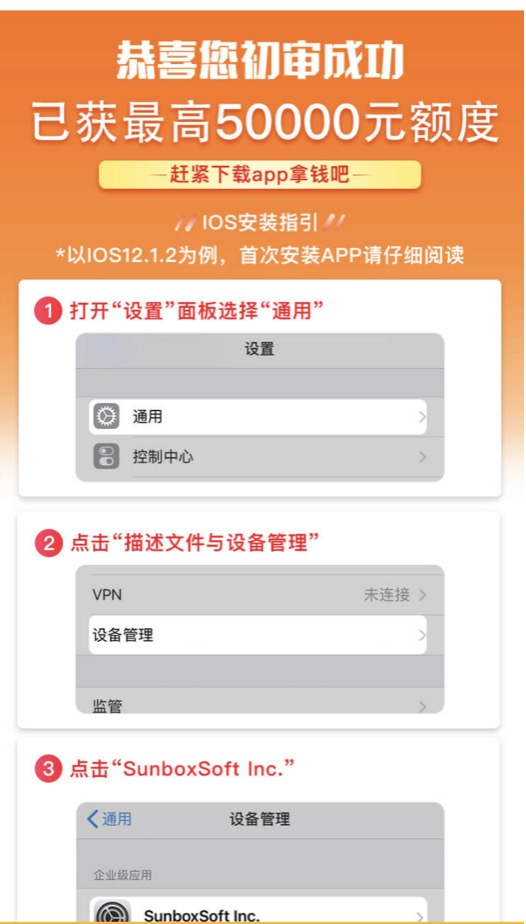

记者亲测时发现,此类平台在导流过程中存在不少问题。例如,此类平台所导流的借贷App大多无法在正规的应用软件市场进行下载,只能通过平台内提供的下载链接或点击“直接下载”按键,并按照平台给出的操作步骤才能完成下载,且需完成手机设置中的信用认证。

来源:某平台贷款App下载流程

还有消费者在“黑猫投诉”平台上反映,在爱分期平台导流中需频繁注册、填写个人信息。“贷款流程不像他们说的那么快,总共被跳转了6、7次,需要多次输入身份证、手机号、验证码等信息,勾选了很多协议,中间还跳出来某个商城的购物页面。”该消费者表示。

此外,记者发现许多小额贷款公司宣传和下载方式繁多,几乎无孔不入。除通过助贷平台App导流招揽客户外,公众号、小程序、网页、弹窗广告、短信链接等,都是这些贷款服务机构导流跳转的渠道。

隐私信息过度收集

中国证券报·中证金牛座记者发现,在某平台注册过程中,需提供多项隐私信息,且平台方在注册协议中表示,经用户授权之后,部分信息可能与第三方平台共享。

值得注意的是,在平台的《注册服务协议》《个人信息保护政策》中所涉及的信息之多,有过度收集消费者信息之嫌。其中,除手机号、身份证、银行卡等基本信息外,平台方还会要求用户自主提供或授权平台通过第三方获取包括但不限于,贷款情况等征信信息、教育程度、收入状况、工作情况、婚姻状况、联系地址等多种极其私密的个人信息。

来源:某网贷平台个人信息收集清单

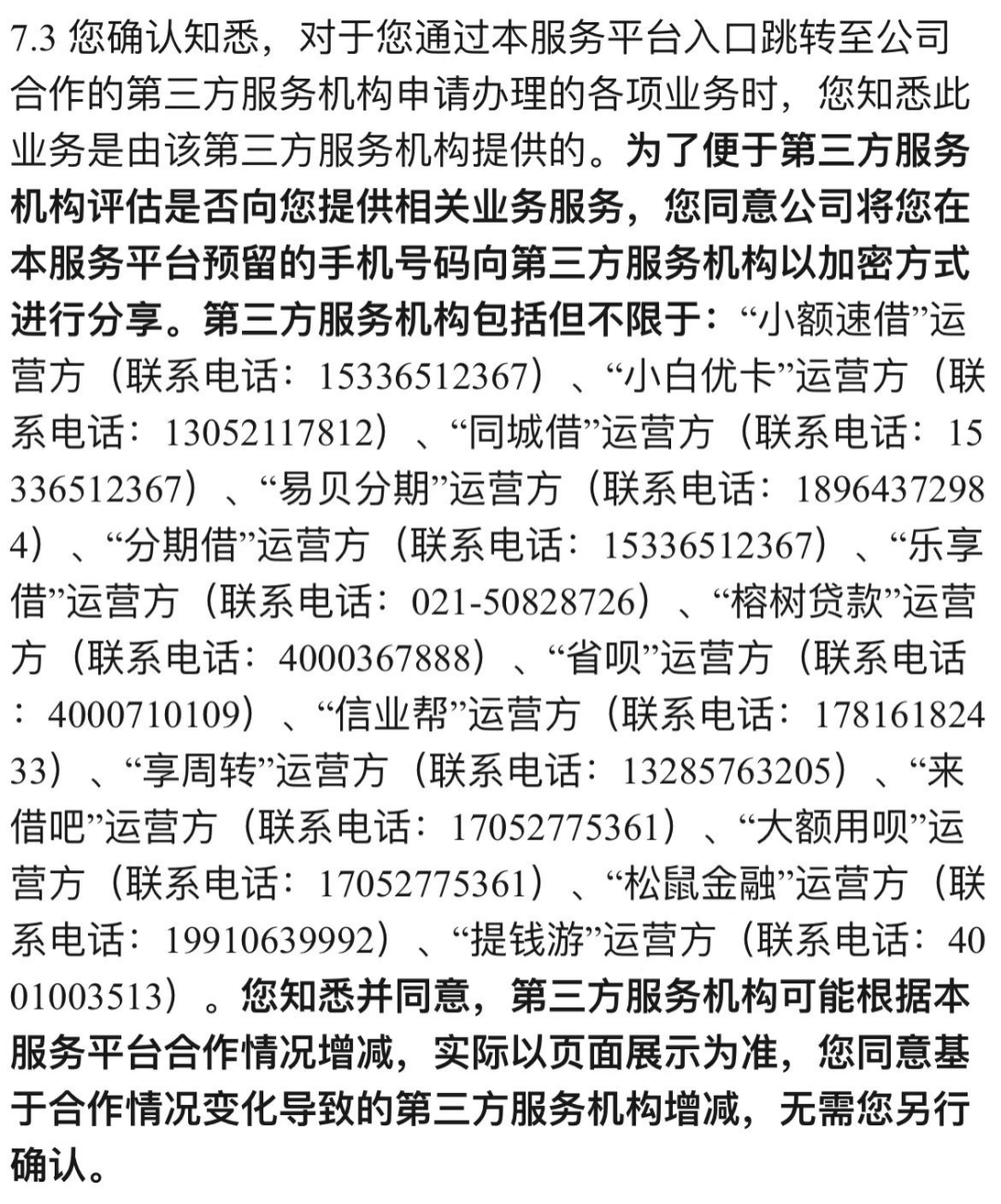

此外,平台方在“隐私条款”中明确表示,为了便于第三方服务机构评估是否向用户提供相关业务服务,在用户勾选同意后,将把用户在该服务平台预留的手机号码向第三方服务机构以加密方式进行分享。且基于合作情况变化导致的第三方服务机构增减,无需另行确认。

来源:某网贷平台注册服务协议

对此,招联金融首席研究员董希淼表示,根据中国人民银行日前公布的《征信业务管理办法》,没有个人征信牌照的公司,就不是个人征信机构,不能向其他机构提供各种信用信息。他同时指出,该办法衔接《个人信息保护法》等上位法,将进一步完善征信市场制度和社会诚信体系,更好地推动数字金融健康可持续发展。

馅饼还是陷阱?

许多网贷服务机构都会以“放款快、利息低、额度高”等诱人的口号进行宣传。更有甚者,部分网贷机构还打出监管“擦边球”,声称“不看征信也能贷”“黑户可贷”等宣传字样。有某网贷客服人员告诉记者:“不管您在其他机构被拒绝多少次,在我们这都能贷出钱”。更严重的是,还有平台在营销中鼓吹消费者可将贷款流入其他领域,比如买房、炒股、理财、偿还其他贷款等。

对此,上述信贷业务经理告诉记者:“这些广告如果属实将会严重扰乱信贷市场秩序,给征信系统带来很大风险,监管部门需严厉查处打击;如果这些广告不属实,消费者要谨慎判断,不轻信、不违规,小心遇到高利贷或诈骗。”

记者在“黑猫投诉”平台上搜索部分网贷公司的名称,发现相关投诉高达3000多条。消费者所投诉的问题种类涉及广泛,主要包括:提现困难、涉嫌高利贷、强制放款计息、不合理收费、暴力催收,平台倒闭失联等等。

有网友表示,“注销不退会员费,利息过高,提前还款要赔违约金,致使损失8万余元”。

针对网贷市场的种种乱象,银保监会14日发布《关于警惕过度借贷营销诱导的风险提示》,提醒消费者远离过度借贷营销陷阱,防范过度信贷风险。

提示指出,消费者应坚持量入为出消费观,合理使用信用卡、小额信贷等服务;从正规金融机构、正规渠道获取信贷服务,不把消费信贷用于非消费领域;提高保护个人信息安全意识,在消费过程中提高保护自身合法权益的意识,认真阅读合同条款,不随意签字授权,注意保管好个人重要证件、账号密码、验证码、人脸识别等信息。不随意委托他人签订协议、授权他人办理金融业务,避免给不法分子可乘之机。一旦发现侵害自身合法权益行为,要及时选择合法途径维权。

2021年末,人民银行、工业和信息化部、国家网信办、银保监会、证监会、外汇局知识产权局联合发布《金融产品网络营销管理办法(征求意见稿)》,公开征求意见,“监管已经在探讨,所有从事金融信息展示、从事金融产品网络营销的机构都应该要持牌经营,这实际上也是对助贷行业进一步规范。”业内人士表示。

编辑:王寅

“套娃式”导流,信息裸奔!记者亲测网贷乱象,提防借贷营销这些坑

“强制下款1000元,期限仅两天,就要还款1600元”。“总共被跳转了6、7次,需要多次输入身份证、手机号、验证码等信息,勾选了很多协议,中间还跳出某个商城的购物页面”。日前,多位网 时间:2022-11-10

判决逾期支付工资,欠款的老板拒不支付农民工工资,还了钱也得判刑吗

2018年,13名农民工被广东三润建设工程有限公司雇佣,在南宁一家酒店从事装修工作。可是,工程完工后,这些农民工的报酬却一直被公司法人郑某拖欠。2020年11月24日,经南宁市江南区人 时间:2022-11-10

云求助丨贷款逾期有了不良征信自己却不知情?银行:可提出征信异议申请

李女士在银行咨询封面新闻记者 周洪攀近日,四川绵阳的李女士通过封面新闻云求助反映,她在当地一家银行还了近20年的住房贷款,因期间有几次自己并不知情的还款逾期,被银行纳入了 时间:2022-11-10

征信逾期记录消除是不是还要申请,征信逾期成功消除怎么办

去年3月份因停工无收入,导致中邮、度小满逾期,现成功消除。分享一下流程:首先联系逾期产品客服电话表明情况,然后客服会叫你提供停工期间公司出具的证明,还有当地发布的停工通告, 时间:2022-11-10

上征信逾期了多久会消除,征信逾期记录多久消除

信用卡逾期记录,一般就是指持卡人在使用信用卡消费后,而忘记在规定的时间还款,从而产生了逾期并且上了征信系统。上了征信的逾期记录会被保存5年,5年以后就会自动的消除,这是用 时间:2022-11-10