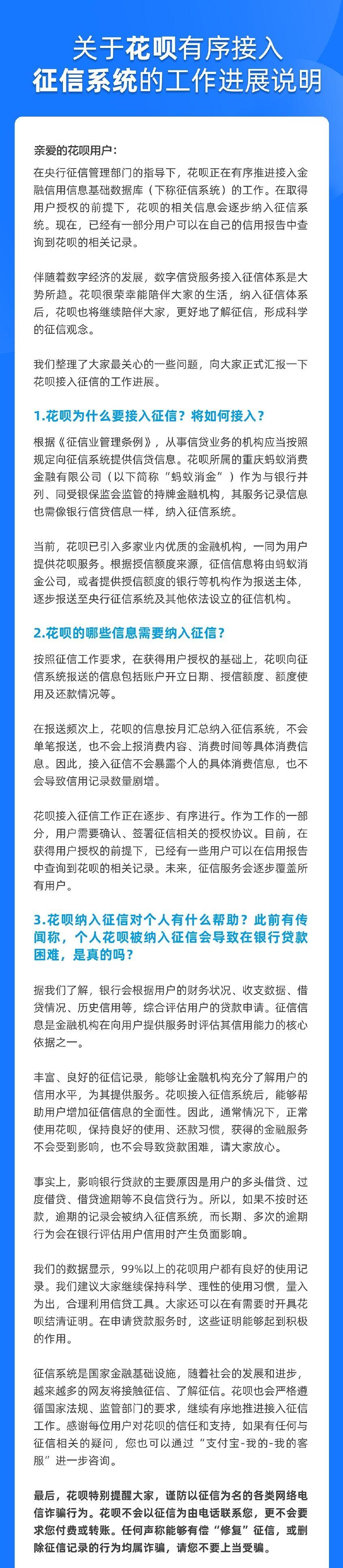

![]()

![]()

自从移动支付开始在我国全面普及以后,老百姓的日常生活可谓是发生了翻天覆地的变化,以前我们出门除了带上手机和钥匙以外还得带一个钱包。但是随着移动支付被应用范围越来越广,现在出门基本只需要带一部手机就可以满足日常生活中各类消费,就连在路边擦皮鞋都可以扫码支付。

移动支付不仅可以让我们不用再带钱包出门,并且也免去了钱被偷走和收到假币的风险,可以说是好处多多,但移动支付同样也给我们带来了一些负面的东西——因为看不见钱包里剩余的票票,导致很多人花钱失去了控制,看到喜欢的东西都想买。

钱不够怎么办?不是有蚂蚁借呗、蚂蚁花呗帮你支付么,只要在下个月按时把钱还上就可以了。客观来讲,花呗、借呗这类产品确实可以解决消费者一时资金短缺的缺口,但当前盛行的消费主义刺激下,很多人都按不住自己想要花钱的手,对花呗、借呗这类信贷产品产生了严重的依赖,一旦还不上甚至从信用卡或者其他网贷拆东墙补西墙,结果导致自己的债务越滚越大。

根据权威数据报告统计显示,我国90后的群体的人均负债率已经达到了90%,人均负债金额为二十万元!当然这里也包含了刚需的房贷和车贷,不过显然花呗这种消费贷占比的比例也十分巨大。

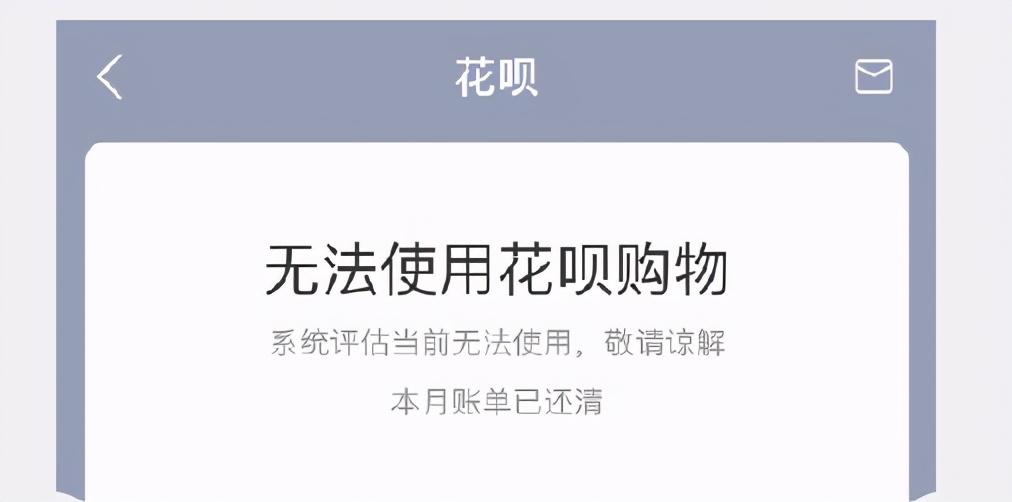

因此,现在每个月的10号或者20号就成为了许多年轻人生活中挥之不去的一个“阴影”。因为这个时间正是蚂蚁花呗还款的最后日期,对于手里余钱不多的年轻人来说,这一天无疑不是个“审判日”。花呗还不起怎么办?这4种情况下可以不用还。

那么有没有什么办法可以不还花呗呢?还别说,真有,而且办法还不止一个。这4种情况下,花呗欠钱可以不用还了。

只要你有机会在支付宝里获得“花花卡”,那么就有机会获得金额不等的支付宝帮你还花呗的福利,最大的金额是四万八千八百八十八元,也就是花花卡的全年帮还。

在支付宝的界面中,有一个引导你每天余额宝定额存钱的活动,只要参加了这个活动,每月都可以参与抽奖,其中最大的“锦鲤”就是帮还花呗,最高限额为4万9千9百9十9元,如果运气够好中了这个大奖那妥妥的“天选之子”。

这种销户并非用户主动去注销支付宝,而是花呗用户因为疾病、天灾人祸等突发意外死亡以后,又没有直系亲属帮他还债的情况下,这笔花呗的借贷就相当于是个死账,自然也就不用还了。

这个申请个人破产是在不能偿还债务时由法院宣告其破产,但一般来说花呗欠的并不多,倒也不至于到达申请破产的程度。而且申请破产也是有很多坏处的,不然人人都想申请呢,申请破产过后生活会受到很多限制、个人声誉也会受损,还不可对自己的任何财务进行隐瞒,一旦发现隐瞒藏匿等行为将立即撤销申请,而你所有的财务将全部用来还债。

“花花卡”看运气,“花呗锦鲤”也要看运气,而第三种则是极端情况下的免还政策,第四种也不是申请了就可以不还的,毕竟欠债还钱天经地义,基本这四种方法不是要靠撞大运就是代价高昂。所以想要白嫖花呗不想还的人趁早还是断了这个念头,如果金额较大还是赶紧想想办法多挣钱才是王道。

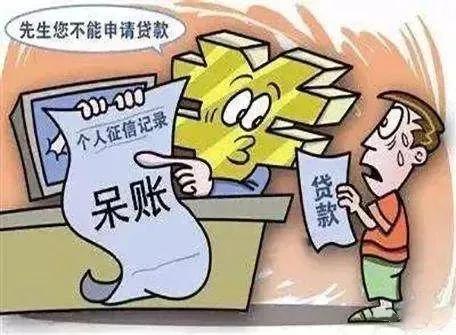

有人说花呗又不是信用卡,我就一直赖着不还支付宝能把我怎样?或许以前这样一直赖着有用,但是现在显然是没有用的,因为花呗和借呗已经和我国第二代征信系统打通,你的借贷信息会全面的反映在个人信用之上,如果你一直拖欠花呗不还不仅会破坏掉自己的征信影响未来买房买车坐高铁坐飞机。并且如果金额较大的话还有可能被支付宝气起诉恶意拖欠的风险,让自己吃上经济问题的官司,得不偿失。

当然,花呗和借呗借贷的便利也确实让一些没有自制力的在校大学生带来了许多负面影响,很多大学生缺乏理财能力也没有赚钱额能力就迷失在了花呗和借呗的借贷中,为了还清这些债务甚至走上再其他平台借高利贷的不归路,尚未走除校门实现自己“富翁”的梦想首先就变成了“负翁”。为了解决这一乱象,国家从今年开始对金融行业进行严格规范和管理,近几天刚刚出台相关策略要求花呗和借呗不允许面向大学生开展借贷业务,就是想从根本上解决掉过度超前消费所带来的问题。

那么对于这件事,你怎么看

花呗花销四万逾期半年有没有利息,花呗还不起怎么办?这4种情况下可以不用还了吗

自从移动支付开始在我国全面普及以后,老百姓的日常生活可谓是发生了翻天覆地的变化,以前我们出门除了带上手机和钥匙以外还得带一个钱包。但是随着移动支付被应用范围越来越 时间:2022-11-10

执行申请“逾期”?历时4年的行政处罚争议如何化解|今晚九点半

担保公司以行政机关的强制执行申请超过诉讼时效法院准予执行裁定有误为由申请检察监督检察官积极开展争议化解工作历时4年的行政处罚争议成功化解……近期,新疆维吾尔自治区 时间:2022-11-10

万达逾期2天,万达快易花催款

10月27日,工信部发布《关于侵害用户权益行为的APP通报(2020年第五批)》显示,截至目前,共有131款APP尚未完成整改,万达旗下两个贷款APP被点名,分别为“万达普惠”(运营主体:广州万达普 时间:2022-11-10

未结清但无逾期可以房贷吗,信用卡没还清也能贷款吗知乎

我们都知道,无论是办理贷款业务还是信用卡业务,银行对负债客户都难有青睐之意。2021年的到来,又是一波“购房热”,许多小年轻赶在年底或年头结婚,寓意开启一整年的美好。但婚房的 时间:2022-11-10

花呗借呗12000逾期二百多天,盗窃花呗里的钱

每一秒,都让新闻动起来朱女士平时比较节俭没有太多开支可是有一天她查看支付宝时发现自己花呗和借呗里的借款额度被提现近日,朱女士需要用钱,准备用支付宝转账时,突然发现支付宝 时间:2022-11-10