![]()

![]()

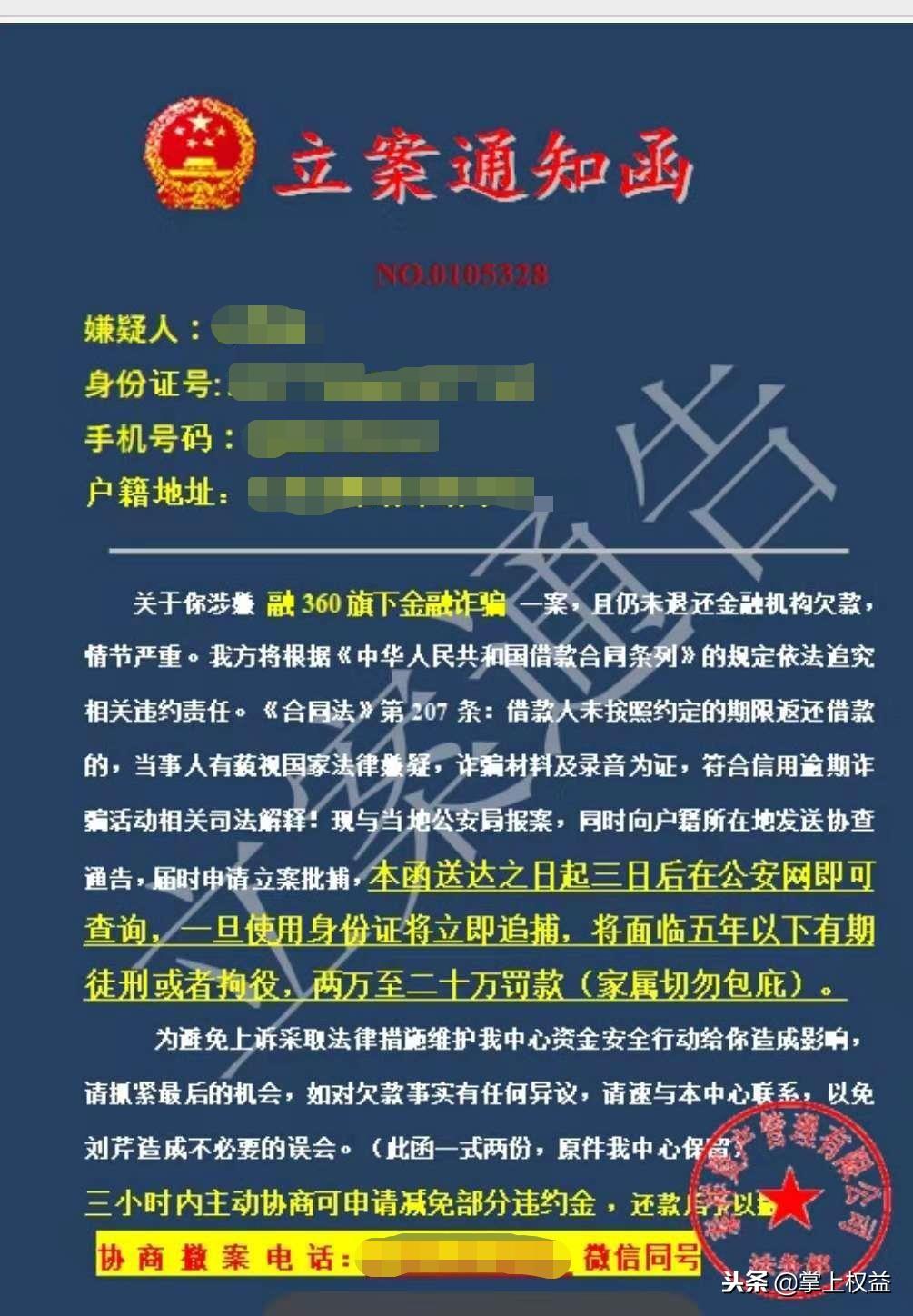

我们多次发文指责P2P网贷平台及催收机构发布虚假的法院传票、律师函、立案通知函之后,仍然没有得到有效遏制犯罪分子的行为,这是已经还完款的许小姐今天(也就是2018年11月23日)早上收到的一个彩信,而我们仔细看到这张立案通知函的公章模糊不清楚,也具体没有说明是融360旗下的哪家网贷平台,根据我们调查发现,这张所谓的立案通知书模糊不清,甚至有着故意模糊公章的嫌疑。

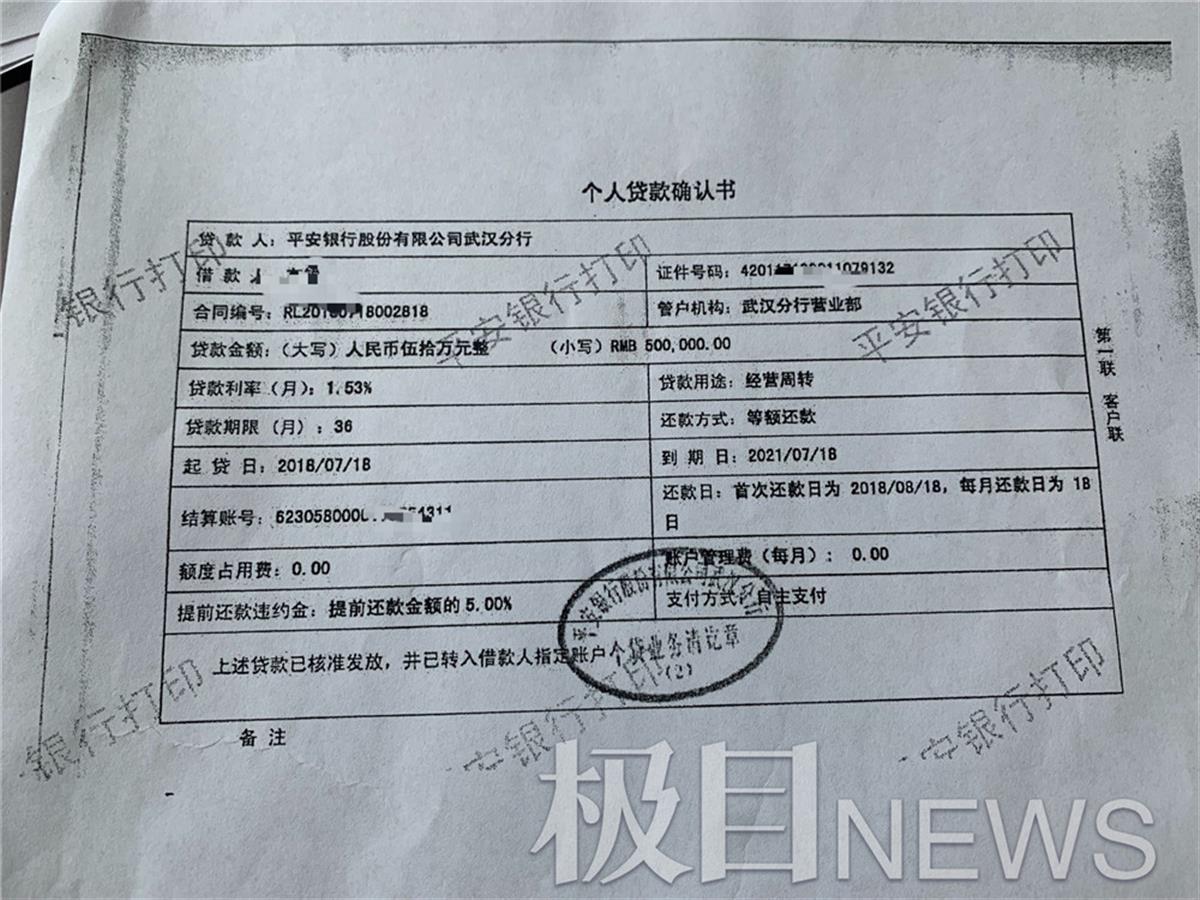

故此这张立案通知函是假的,而我们根据合同第二百零七条 借款人未按照约定的期限返还借款的,应当按照约定或者国家有关规定支付逾期利息,而我们根据合同法的第二百零七条这个规定咨询了相关的业内人士,而业内人士给我们的解释是:借款人的主要义务就是还款付息,未按期返还借款的,是一种严重违约行为,会给债权人的合法权益造成严重损害。特别是金融机构做为贷款人的情况下,其出借资金的主要来源是存款,金融机构就是通过收回借款的本息来保证资金的正常周转的。如果借款人不按期返还借款,就会使贷款人无法保证存款的按期支付,造成存贷收支不平衡的局面,引发“三角债”等多种纠纷,影响国家经济的良性循环。因此,借款人应当对其违约行为承担相应的法律责任。明确逾期借款的借款人的法律责任,不仅是我国合同法需要作出的规定,也是国外以及国际金融机构在借款合同中着重解决的问题。一些国家及国际金融机构都在其借款合同中明确规定,逾期还款的,贷款人可以加收利息。《借款合同条例》中规定,借款人未按期返还借款的,贷款方有权限期追回贷款,并按银行规定加收罚息。1995年中国人民银行下发了《关于调整贷款利率后有关利息办法的通知》,对有关逾期贷款问题作出了规定,从1995年7月1日起,所有贷款在逾期期间按日利率万分之四至万分之六计收利息。《贷款通则》中明确规定,贷款人对不能按借款合同的约定期限归还的贷款,应当按规定加罚利息。目前在实践中,金融机构就是按照中国人民银行的有关规定办理的,即对于逾期借款,金融机构在利率万分之四至万分之六的幅度内计收利息。

而我们看到这张立案通知函中提及的“当事人有藐视法律”的说法完全是诬陷行为,借款人在遭受他们非法的骚扰之后是依法维护自己的名誉权,这到底是他们催收公司在藐视国家法律,还是依法维护自己名誉权的借款人藐视法律,他们在立案通知函中这样提及足以证明这些催收心虚的表现,而我们看到他们在立案通知函中提及了这样的一段话说他们保存了“诈骗资料和录音,符合信用逾期诈骗活动和相关的司法解释”,说到这段话,小编确实真的很想笑,他们保存了“诈骗资料和录音”这句话完全就是“扯淡”,维权的借款人手上拥有大量的他们暴力催收的证据,说实话他们也都保存了这些催收公司犯罪的证据。

关于“信用逾期和相关的司法解释”我们在《最高人民法院 最高人民检察院关于办理妨害信用卡管理刑事案件具体应用法律若干问题的解释》(2009年10月12日最高人民法院审判委员会第1475次会议、2009年11月12日最高人民检察院第十一届检察委员会第22次会议通过)的相关章程里我们找到了司法解释,但是其中第二条第五章有着这样的一个解释:出售、购买、为他人提供伪造的信用卡或者以虚假的身份证明骗领的信用卡10张以上的。

违背他人意愿,使用其居民身份证、军官证、士兵证、港澳居民往来内地通行证、台湾居民来往大陆通行证、护照等身份证明申领信用卡的,或者使用伪造、变造的身份证明申领信用卡的,应当认定为刑法第一百七十七条之一第一款第(三)项规定的“使用虚假的身份证明骗领信用卡”。

还有第三条 窃取、收买、非法提供他人信用卡信息资料,足以伪造可进行交易的信用卡,或者足以使他人以信用卡持卡人名义进行交易,涉及信用卡1张以上不满5张的,依照刑法第一百七十七条之一第二款的规定,以窃取、收买、非法提供信用卡信息罪定罪处罚;涉及信用卡5张以上的,应当认定为刑法第一百七十七条之一第一款规定的“数量巨大”。

而有很多借款人有着足够的证据来证明自己信息的真实性,而逾期行为是P2P网贷平台暴力催收造成的刑事责任问题,这并不是简简单单只是名誉权的问题,因为他们还涉及了多项在相关法律上明文规定的法律条款,他们触犯的这些法律条款借款人有着足够的证据来证明他们的犯罪行为。

借款人遭受到暴力催收在轰炸完手机之后,再次收到“立案通知书”

我们多次发文指责P2P网贷平台及催收机构发布虚假的法院传票、律师函、立案通知函之后,仍然没有得到有效遏制犯罪分子的行为,这是已经还完款的许小姐今天(也就是2018年11月23日) 时间:2022-11-15

欠款逾期信件催收,催收套路以及应对方法

面对催收套路 一定保持警惕现在的年轻人普遍收入较少,无法满足自己的消费,很多人都遇到钱不够用的情况,如果这个时候,突然看到“额度大、下款快”的小广告,很多人都会通过网贷来 时间:2022-11-15

民生贷款还款当天还算逾期吗,民生逾期协商好难

22号按照民生银行的答复致电说明需要协商还款,接线员答复会有人员在4个工作日内回电!昨天23号来电两次,核心不是协商,而是要求最低还款!今天24日又来电,核心还是要最低还款,这次我 时间:2022-11-15

花呗逾期六天会不会扣芝麻分,花呗逾期有什么后果?除了罚息之外,还面临这两种后果

花呗逾期的后果大家应该都知道,不仅要支付逾期罚息,还会面临催收等问题,最不划算的就是信用分下降,影响日后的贷款。有用户问到梧桐君,说自己花呗逾期3个月还了多久恢复?那今天梧 时间:2022-11-15

蚂蚁花呗逾期能带房贷吗,用花呗京东白条会影响房贷吗

日常生活中,我们经常网购都会使用蚂蚁花呗、京东白条等各种互联网贷款产品,觉得这些产品使用方便。然而,你知道吗?这些产品如果使用不当,产生不良的征信,就会影响到你日后的买房贷 时间:2022-11-15