![]()

![]()

每经记者:陈梦妤 每经编辑:甄素静 程鹏

“目前抵押经营贷还能做,周末都是加班加点,我一天就签了好几单,其中2单抵押贷,一个500万元,一个400万元。”

“现在政策一天一个样,大家都有点着急,如果单子批不下来,过几天可能利率就上调了。”

镁编调查发现,在北京银保监局重磅发声严查信用贷、经营贷资金违规流入楼市的当下,部分助贷机构的业务依旧正常开展,仅放款时间略有延后。

不过,也确实已经有部分办理过信用贷买房的客户,在官方发声次日便被银行要求立即偿还,或在办理按揭贷款转换为房抵经营贷时被拒贷。

在镁编近几日的采访中,建行是部分助贷机构明确提及的合作方,其他国有银行中、农、工,以及12家股份制银行、个别城商行也均为机构口中的合作方。

“黑科技”操作可贷400万

“征信良好、工作稳定,利率4%~6%的信用贷,最高我们可以帮您做到400万元。”

百度首页位一家助贷公司平台页面标注的业务

“年前银行也冲量啊,带上身份证、银行卡、公积金卡,我们当面再沟通一下细节,顺利的话当天就可以放款。”

2月8日,镁编曾与某助贷公司业务经理取得联系,在向对方明确提出贷款用途是购买学区房后,辗转数次,一位自称是经理的工作人员舒文(化名)向镁编介绍了其信用贷业务的具体情况,并表示“我们与北京各大银行都有合作,公司楼下就可以打印征信、办业务”,甚至是“在利率等各方面条件都了解对比后,您还可以挑选自己认为最合适的那家”。

年后,镁编继续与舒文取得联系,其表示目前业务一切正常,就是放款时间可能有延迟,会比此前多2~3天左右。

不过,在镁编与数家助贷机构的暗访中了解到,这家自称可以做到400万元信贷的机构,却成为别家业务经理口中遭“围攻”的对象。

“信贷400万元?那绝对不可能。”另一家助贷公司的业务经理叶婷就对这一额度提出了质疑。

在叶婷给出的信贷方案里,5家银行总额是150万元,相比舒文公司给的额度差距很大。叶婷表示,该公司做信贷业务单家银行上限是50万元,并且最好把银行控制在4家以内,数量太多易导致审批不通过,并且个人风险很大。

但舒文对此的解释是,不同银行的信贷额度确有上限,最多110万元,在个人情况评分不错的前提下,申请4~5家银行就差不多能申请到400万的额度了。

舒文透露,现在的个人情况评分一般包括5个方面,银行贡献信息、工作信息、居住信息、负债信息、信用记录等。以工作信息为例,舒文提到,实操中,公积金可以选择照高交社保,没有社保可以找机构挂靠。提交进件材料时,公积金需要详细流水,社保可以不提交或者只提交一个在交记录,隐藏缴纳金额。信用记录方面,个人流水要是月供的2倍以上才比较稳妥。

“我们有黑科技,可以帮您解决这些问题,包括流水、社保等实操。”在舒文口中,对贷款人来说,代价只是贷款额的2~3个点。

也就是说,如果顺利办下400万元信用贷,舒文公司抽走的服务费是8万~12万元。

“目前没什么影响。”舒文对公司的业务能力非常自信,“很多客户都担心风险问题,可以放心,我们已经做了10多年,您自身没有风险,一切都由我们承担。”

监管趋严的“表面合规”

为了打消镁编的疑虑,舒文对风控做了解释。

其说辞要点主要包括,第一,银行要求的合规都是“表面合规”;第二,审批贷款的主要依据是判断名下是否有其他贷款。“申请信用贷买房的人非常多,做好风控的前提下,通过一定操作,顺利办成是没有问题的。”

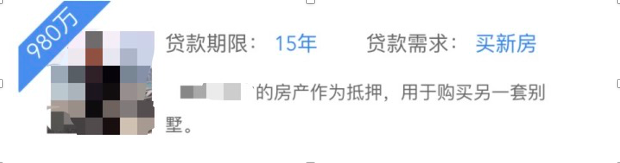

舒文所在的这家公司,信用贷只是其中的小业务,房抵经营贷才是主要业务,在其官网首页展示的成功案例中,就有这样一笔金额高达980万元的业务。

据舒文介绍,“目前一笔3.5%~4%的房抵经营贷,个人征信良好,当前不能有逾期,不能有违约记录,现在最高可以做到8~8.5成,服务费是1~3个点,一般金额大的话我们只收取1个点”。

舒文表示:“不介意您多比较几家公司,选择最合适的。”

而年前某商业银行一位贷款专员也曾告诉镁编,只要表面合规,在审核申请人材料时基本都能通过。“银行也是一个商业机构,也需要盈利”正是其主要逻辑。

不过这几天,经镁编向多家银行实际询问,银行放款条件确有收紧趋势。

随后镁编又联系了建设银行和交通银行,他们对于经营贷业务都表示了谨慎态度,“信贷资金仅用于企业生产经营资金周转活动,不得用于股市和证券投资以及其他权益性投资”。

工商银行方面对于经营贷现有放款条件给到的回复则是,公司须成立一年以上且正常经营。贷款利率最低3.65%,最长期限10年。

农业银行方面的说法则是要求公司成立两年以上,要有流水,只做1年期,利率3.85%。空壳公司肯定是不行的,必须要真实经营。

部分客户被要求立即还贷

实际上,随着北京部分区域楼市的躁动,信用贷、房抵经营贷已成为监管重点。春节前,北京银保监局发布消息称,已注意到近期出现的相关舆情,针对舆情反映的问题第一时间开展大数据筛查,并就筛查发现的疑点线索向辖内银行机构下发监管提示函。

据北京市房地产业协会官方公益平台“京房字”披露,春节前,主管部门对1月25日以来,楼市热点区域的成交案例进行了普遍排查,重点核查西城金融街、德外、海淀万柳、中关村等热点学区成交案例。

“京房字”披露,某人在去年新注册了一家小微企业,注册企业之后没过几天,就网签了西城区重点学区的一套二手房,在随后的几个月里,先后从两家银行申请了数百万元的经营贷。该案例被检查人员从大量的购房合同中筛查了出来。

由于经营贷资金违规进入楼市,通常采用的是先全款购房,然后以房子为抵押、套取贷款的方式。因此核查针对的主要是全款购房中,购房人和直系亲属近期申请使用了经营贷的行为。

核查出线索后,实操中的下一步是多部门核查经营贷资金的流向。

相关监管部门在通知中明确提出,银行机构对因信贷管理不审慎,导致的个人经营性贷款违规流入房地产市场的情况,将从严从重查处。

值得注意的是,北京对于此次核查十分重视,联合工作组甚至动用了公安的经侦部门,对于查实违法违规的“助贷机构”,也将“严惩”。

“京房字”同时披露,对于正常资金全款购房、没有申请使用过经营贷的,并不在核查范围内。

而没有申请使用过经营贷的客户,正是目前助贷公司眼中优质客户的重要条件。

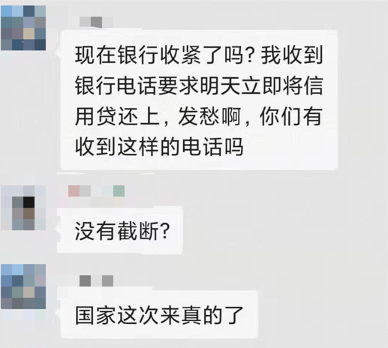

图片来源:受访者提供

镁编在采访中了解到,北京严查通知下发后,已经有部分购房者接到银行电话,要求立即归还信用贷,或在办理按揭贷款转换为房抵经营贷时被拒贷。

不少购房者选择通过“黑科技”,铤而走险办理房抵经营贷与其市场利率有很大关系。公开资料显示,2020年受疫情影响,北京不少银行的房抵经营贷利率最低降至3.85%,个别优质企业甚至能达到3.65%,已基本处于公积金贷款水准。而同期,北京的首套房贷款利率约5.2%,二套房房贷利率5.7%。

与房贷相比,这样的利率倒挂,很难不令人心动。而这也是催生本轮信用贷、房抵经营贷潮起的重要因素。

“个人套取经营贷资金去购房,属于违规骗贷行为。”招联金融首席研究员董希淼表示,盲目加杠杆买房会加大个人和家庭债务负担和风险,也不符合房住不炒基调。从宏观层面上,房地产过度挤占金融资源,也会加大金融风险。

记者|陈梦妤 王佳飞 编辑|甄素静 程鹏 杜恒峰

校对|夏志坚

封面图片来源:摄图网

来源:镁刻地产(微信号:Real-estate-Circle)

截至2月22日05:23,全球新冠肺炎确诊111277667例,死亡2464390例。关注全球新冠肺炎疫情动态,请点击↓↓

每日经济新闻

北京严查经营贷后续:有助贷机构加班赶单子,也有客户被银行要求立即偿还

每经记者:陈梦妤 每经编辑:甄素静 程鹏“目前抵押经营贷还能做,周末都是加班加点,我一天就签了好几单,其中2单抵押贷,一个500万元,一个400万元。”“现在政策一天一个样,大家都有点 时间:2022-11-15

风花雪月逾期,江西首富欠款800亿

2017年5月31日中午,香港佳士得的拍卖会上,一件精美的“雍正粉青釉双龙尊”以1.24亿港币的天价成交,刷新了明清官窑单色釉瓷器的世界纪录。拍下这件古董的,正是曾经的江西首富、 时间:2022-11-15

贷款逾期5天不还会影响信用,征信贷款逾期1次多久后清除记录

一、征信贷款逾期1次多久后清除?贷款逾期征信记录会在5年之后消除,贷款逾期之后会严重影响信用指数,如果没有按时还上贷款,借款人的信用上会有一个污点,再去其他公司进行贷款时会 时间:2022-11-15

天津第一殡仪馆骨灰存放逾期,市民政局清明祭扫预约

3月20日上午,在第158场天津市新型冠状病毒肺炎疫情防控工作新闻发布会上,天津市民政局副局长刘丽红介绍了今年清明服务接待整体安排及疫情常态化防控情况下祭扫服务接待的防控 时间:2022-11-15

借呗逾期一天影响房贷,借呗未还完可以申请房贷吗?要求是这样的吗

现在很多人有资金需要的时候,直接就会在网上进行借款,比如说花呗、借呗等产品。最近有人咨询,说借呗未还完可以申请房贷吗?那么下面就来简单地给大家说一下这个问题,希望看完之后 时间:2022-11-15