![]()

![]()

(图源网络,侵删)

(2021)最高法民终962号

裁判要旨

1.实践中,借款成本或贷款收益通常要高于银行同期贷款基准利率,而银行同期贷款基准利率并非计算损失的唯一标准;是否系合理标准,则需结合具体案件情形予以考量。

2.违约方请求调减违约金,是主张变更合同约定的违约金法律关系,应当负证明责任。

根据《中华人民共和国合同法》第一百一十四条第二款和《最高人民法院关于适用〈中华人民共和国合同法〉若干问题的解释(二)》第二十九条的规定,当事人约定的违约金超过实际损失的百分之三十的,可以认定为“过分高于造成的损失”,当事人因此主张约定的违约金过高而请求予以适当减少的,人民法院应当以实际损失为基础,兼顾合同的履行情况、当事人的过错程度以及预期利益等综合因素,根据公平原则和诚实信用原则予以衡量,并作出调整。实践中,借款成本或贷款收益通常要高于银行同期贷款基准利率,而银行同期贷款基准利率并非计算损失的唯一标准;是否系合理标准,则需结合具体案件情形予以考量。《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》(2015年6月23日最高人民法院审判委员会第1655次会议通过)第二十六条第一款就规定:“借贷双方约定的利率未超过年利率24%,出借人请求借款人按照约定的利率支付利息的,人民法院应予支持。”《最高人民法院关于进一步加强金融审判工作的若干意见》(法发〔2017〕22号)第2条指出,金融借款合同的借款人以贷款人同时主张的利息、复利、罚息、违约金和其他费用过高,显著背离实际损失为由,请求对总计超过年利率24%的部分予以调减的,应予支持,以有效降低实体经济的融资成本。因此,无论民间借贷、还是金融借款,年利率24%以内的借款收益是合法的、受保护的,可不认定为“过高”。承前分析,另根据《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》(2020年第二次修正)第三十一条的规定以及案涉借款合同的成立时间,元阳公司关于违约金标准应依法调减为同期银行贷款利率或者LPR利率的主张,理据不足,本院不予支持。一审法院经综合全部案件情况后认为,信远公司关于宣布案涉贷款提前到期,将逾期利息与违约金合并主张,要求元阳公司偿还借款本金41980万元、自欠付利息之日即2018年6月21日起支付违约金,且主动将计收标准调整为年利率24%,理据充分,应予支持;遂据此判令元阳公司应向信远公司偿还尚欠借款本金41980万元以及按借款本金自2018年6月21日起至实际支付之日止按年利率24%计收违约金,并无不当。

此外,《最高人民法院关于适用〈中华人民共和国民事诉讼法〉的解释》(2022年修正)第九十一条规定:“人民法院应当依照下列原则确定举证证明责任的承担,但法律另有规定的除外:(一)主张法律关系存在的当事人,应当对产生该法律关系的基本事实承担举证证明责任;(二)主张法律关系变更、消灭或者权利受到妨害的当事人,应当对该法律关系变更、消灭或者权利受到妨害的基本事实承担举证证明责任。”违约方请求调减违约金,是主张变更合同约定的违约金法律关系,故根据前述规定,元阳公司应对“支持该主张的基本事实”负证明责任,而非信远公司。故元阳公司关于违约金标准明显过高,远超信远公司所遭受到的损失,而且信远公司也没有就其所遭受到的损失进行举证的主张,不能成立,本院不予支持。此外,根据案涉合同的约定,无论信远公司是否宣布贷款提前到期以及案涉合同是否解除,如元阳公司存在违约行为,信远公司则有权要求元阳公司按照合同约定支付违约金。故元阳公司关于一审法院未查明“违约金计算标准及计算时间”,未诉请或判令解除《投资协议》《公司客户委托贷款合同》则不应自2018年6月21日起计算违约金等主张,明显与案涉合同中关于违约金及逾期利息的约定以及本案的实际情况不符,本院对其该项主张不予支持。

来源:民事法律参考

银行同期贷款基准利率并非计算损失的唯一标准,是否系合理标准,需结合具体案件情形予以考量

(图源网络,侵删) (2021)最高法民终962号 裁判要旨1.实践中,借款成本或贷款收益通常要高于银行同期贷款基准利率,而银行同期贷款基准利率并非计算损失的唯一标准;是否系合理标准,则 时间:2022-11-15

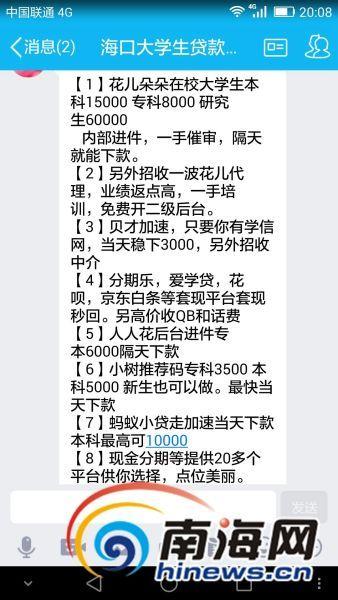

房贷网贷170万逾期,海南大学生网贷

放贷人在“海口大学生贷款服务群”上发布的信息。前言大学生无力偿还贷款跳楼自杀、女生手持身份证拍裸照作借条……2016年,因不良“校园贷”引发的悲剧和纠纷屡见报端。日前 时间:2022-11-15

有逾期还能去银行贷款吗,一时大意导致信用卡逾期影响办理银行贷款该怎么办呢

信用卡逾期,是造成不良记录最主要因素,而信用卡一旦逾期,会非常影响再次办理贷款以及房贷等业务,这时候,就不得不提供非恶意逾期证明了。那么,开证明的流程是什么呢?只要持卡人跟银 时间:2022-11-15

人人贷逾期最新消息,人人贷第二批逃废债人员名单

网贷全面清退时,昔日的巨头人人贷动作迟缓,似乎不愿面对自己已被拍在时代的沙滩上。 撰文 | 冬弥出品 | 消费金融频道 近期,人人贷财富公布了第八批逃废债人员名单,按照每批500 时间:2022-11-15

房贷自动扣款不足产生逾期记录,首月还房贷多扣

现在不少购房者在买房时会申请房贷,因为申请房贷后不仅能买到房子,还可以缓解自己及家人的经济压力,但是办理贷款后,很多人发现房贷首次还款金额更高,那么房贷首次还款比政策多多 时间:2022-11-15