![]()

![]()

【编者按】近期,知名消费金融公司捷信公布了2016年上半年业绩,营业收入8.85亿欧元,同比增长12.9%;净利息收入6.79亿欧元,同比增长21.6%。

近期,知名消费金融公司捷信公布了2016年上半年业绩,营业收入8.85亿欧元,同比增长12.9%;净利息收入6.79亿欧元,同比增长21.6%;净利润5930万欧元,实现连续四个季度盈利。

新增贷款成交额46.31亿欧元,同比增长近80%,其中中国市场的新增贷款成交额为26.81亿欧元,捷信全球逾1500万活跃用户中,730万活跃用户来自中国。

从数据上看,中国已成为捷信全球最大的市场和强有力的业务增长引擎。

然而,捷信中国区业绩的高速增长,却成为中国数万消费者不可言说之痛。

数万网友成立反捷信联盟 举报捷信是高利贷公司

反捷信受害者QQ交流群截图

“没办理捷信业务的不要去上捷信的当”“年利率高达41%”“稍有逾期就会遭到骚扰、恐吓,严重影响正常生活”在反捷信受害者QQ交流群中贴着这样一则公告,此群有1900多人,类似这样的反捷信联盟QQ群有十几个,平均群人数都是1000人左右。

另有名为“反捷信联盟负责人"的网友在天涯贴出这样一封举报信,“捷信利用语言误导,利息分散手段,骗我签下高额利息贷款合同,由于我对相关法律不知情,轻信签下合同。经过一段时间的研究,发现捷信公司表面利息不高,处于银行利息与高利贷利息之间,但是捷信公司却强制性收取高额的客户服务费,保险,以及担保服务费用,换算之后利息高达50.1%,造成还款金额几乎翻倍收取,由于利息十分高昂,造成一段时间的逾期还款后,捷信单方面终止合同,并电话轰炸,伪造相关法律文件恐吓我们以及家人朋友,给我的生活以及人身安全带来严重威胁。”

网友“打狗联盟”跟帖回复:“我也是被捷信的销售采用欺瞒,障眼法给坑了,当时我知道的信息只有两个数字,158. 12元,其他的都没被告知。口头上说好的是分12期,我认为只是1800没多少,就很相信他,没多想,匆忙在合约上签了字。“”到上个月还完12期了,被告知我签的是24期,这是不是欺诈。“

网友“ty_117110937”随后评论:“我也是,贷10000,告知541.5元还24个月,上个月还完了24个月结果这个月又扣了,才知道是36个月!要还出19494,快10000块钱的利息,打电话投诉都没用!说你必须还!现在已经还了13537.5元了。”

在网络、知乎、QQ群中,类似这样的举报信、吐槽文、爆料文,不胜其数,所有的言论均在指责捷信为一家“蛮横霸道”的高利贷公司。

巧立名目 变相收取高额利息

捷信真的是高利贷?10月5日,见闻君在北京市朝阳区的一家线下手机实体店内,咨询了捷信的分期服务。

一台标价为6388元的iPhone7(128G),捷信工作人员给到的分期费用为:首付1600元,分12期每月付507.37元、15期每月付427元、18期每月付374元、24期每月付307元,相当于,12期的费率为20%、15期是25%、18期30%、24期是40%。

按照国家法律规定,超过银行同类贷款利率的四倍的贷款已属高利贷,通常民间以24%为分界线,即超过24%属于高利贷。很明显,捷信的分期服务,除12期以外,其他均已超过24%。

捷信解释称:“捷信公司所提供的消费贷款服务相关费用主要包括利息、贷款管理费、客户服务费。贷款利息严格按照中国人民银行同期贷款利率参考范围制定。”

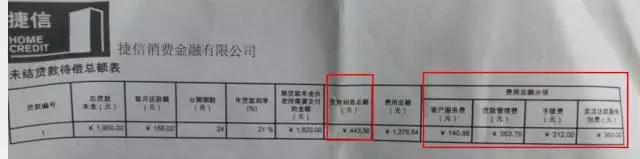

在一份网友爆料的消费分期还款单上显示,购买手机,在捷信贷1900元,分24期还款,除支付贷款本金1900元以外还需支付1820元,而这其中,利息仅是443.36元,其他费用总额是1376元。而其他费用则包括客户服务费140.88元,贷款管理费563.76元,手续费312元,灵活还款服务包费360元。很明显,利息不高,但附加费用却高的惊人。

天涯网友曝光的一张还款单

业内人士表示,捷信是通过将利息分散的方式,来规避政策风险,实际上线下的消费金融公司基本上都是类似的操作方式,利润很可观。

捷信费率比花呗、白条高两倍

同样是消费分期,互联网消费分期又是怎样收取费用的。

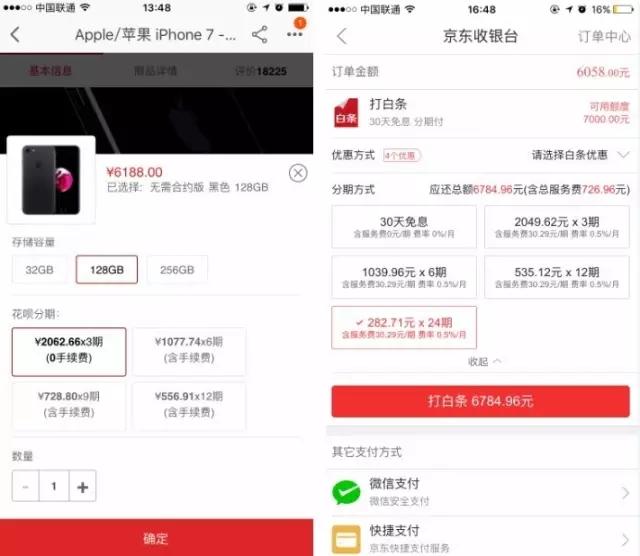

左图为蚂蚁花呗的分期费用,右图为京东白条的分期费用

以上两图是在淘宝和京东购买同一款手机的价格和分期费用,图片显示,在淘宝及京东的价格相较于实体店购机便宜200-300元,也就是比捷信的贷款总额便宜200-300元。

再看分期费用,蚂蚁花呗的分期费用中,明确提示了包含手续费,分期还款每期手续费= 可分期还款本金总额×分期总费率÷分期期数;京东白条更是将服务费费率及金额详细列出,服务费费率为0.5%/月,相较于捷信的高额附加费少之又少,并且非常透明。

另外,我们再计算一下总费率,蚂蚁花呗的分期费率,分3期是零费率,分6期费率为4.5%,分9期费率为6%,分12期费率为8%;京东白条,30天内免息,分3期费率为1.5%,分6期费率为3%,分12期费率为6%,分24期费率为12%,两者的费率均是在合理合规的范围内。

而捷信的费率,却是相当于花呗或白条的2到3倍多。

如今,消费金融已成为风口上的行业,不管是银行、小贷公司还是P2P公司,竞相涌入,争夺蛋糕。在竞争如此激烈的战场上,类似捷信这样的服务究竟还能走多远?

捷信怎么会逾期后越还越多,捷信消费金融现状

【编者按】近期,知名消费金融公司捷信公布了2016年上半年业绩,营业收入8.85亿欧元,同比增长12.9%;净利息收入6.79亿欧元,同比增长21.6%。近期,知名消费金融公司捷信公布了2016年 时间:2022-11-15

故事:「真实故事」欠债后北漂,30岁失业,一朵“中浪”选择离开北京

“前浪”“后浪”正在逐渐占据话题榜的时候,鲜有人留意到“中浪”们正在经历什么。30岁的赵子健就是一朵“中浪”,他曾满怀热望来到北京打拼,偿清债务,开启了崭新的职业履历。 时间:2022-11-15

蚂蚁借呗逾期50天说报案,网贷逾期后,催收说让在家等着,下午2点要上门,是真的吗

本期话题:网贷逾期后,催收说让在家等着,下午2点要上门,是真的吗?有一个读者网贷逾期之后,催收人员给他打,来了电话,说让他在家等着,下午2点就要上门了,还表示到时候要到村委会去核实情 时间:2022-11-15

网贷逾期不再,当网贷信用卡全面逾期

负债问题说白了,不仅负债人难顶,银行也难顶得住。负债率高的银行就像债主要不回来钱一样,借钱容易,要钱难。所以,欠钱虽然不好受,但是并非难题。只要寻找到合适的解决办法,自己还 时间:2022-11-15

粤通卡记账卡逾期几天停卡,为什么大力推广etc

来源:南方都市报2019年5月,交通运输部办公厅印发《关于大力推动高速公路ETC发展应用工作的通知》,ETC(高速公路电子不停车收费系统)得到大范围推广,车主ETC安装率持续提高。但市 时间:2022-11-15