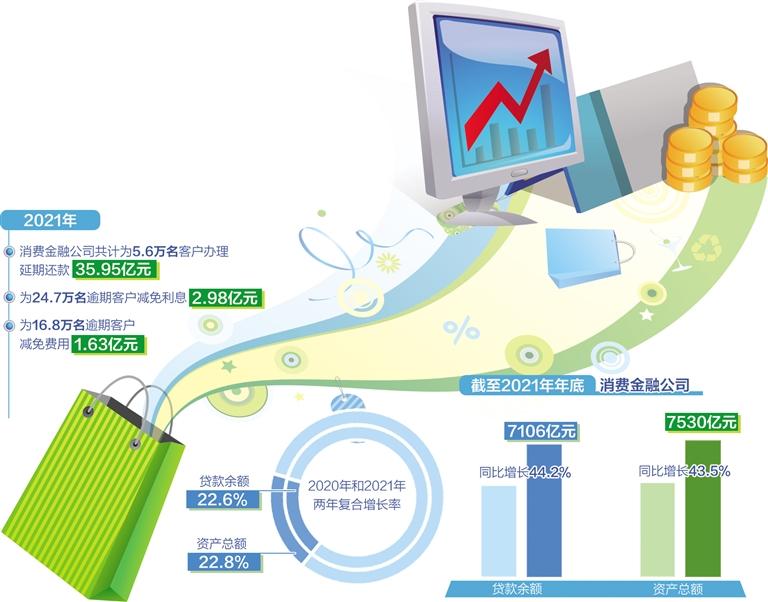

![]()

![]()

现在很流行“花明天的钱,圆今天的梦。”每个月的第一天,你会收到多少账单?那些不知不觉在变化着的数字背后,是消费的需求还是消费的欲望?

随着互联网金融的发展,那些从银行很难获得贷款或者说信用卡不能满足其消费的人群,得到了充分的满足。

“撸口子、以贷养贷、逃废债”这些字眼,离普通人的生活越来越近,在P2P行业暴雷的这段时间,很多人在告诉出借人要如何面对风险,而今天观察君想说一说,借款人千万不能做的几件事。

借款人的不理智,不仅仅会造成出借人的损失,自己也会陷入泥潭。

以贷养贷

当你第一次尝试了通过贷款轻松获得钱的时候,你可能会迷恋上这种感觉,当你需要还钱的时候,你可能会下定决心把钱还了,但是也有一部分人会想要通过借其他的贷款来补上现在的窟窿。

以贷养贷,给了很多人不努力的借口,反正借钱也能生活,干嘛还要辛苦搬砖呢?事实真的如此美好吗?

以贷养贷的每一天,借款人都需要忽略那个巨大的窟窿,需要用血汗钱来填补的无底洞。有的人,借款金额和借款平台的记录已经写满了很多页纸,也有人用表格统计好自己已经欠了多少钱,但是更可怕的是这些1000、2000的小数字累计起来后巨额的逾期利息还在等着他们。

从开始的“推动消费需求”到现在“挖掘消费欲望”,以贷养贷的人越来越多了,很多大学生也深陷以贷养贷的境地。

以贷养贷有多“容易”,手机APP随处可见的放贷广告,朋友圈里“喊你”借钱的陌生人,一抓一大把。

当欲望充斥内心的时候,有多少人能经得住“一秒下款”的诱惑呢?

现金贷放款要求不高,大部分金额都偏小,想要通过以贷养贷方式来“缓解压力”的人也越来越多。

对比那些无所事事以借贷为生的人,有的人是因为生活的压力才走上以贷养贷的路,但是不管是谁,以贷养贷这条路是行不通的,面对那些还款短信,你还能麻痹自己多久?

借钱赌博、炒币、炒股

有的人借钱是为了资金周转,有的人借钱是为了治病救命,有的人借钱却是因为可笑的一夜暴富的梦想。

赌博,是很多有钱人散尽家财的开始,也是很多穷人幻想一夜暴富的方式,十债八赌,随着网络赌博游戏的普及,越来越多的人沉迷这种刺激的快感,借的钱也越来越多。

“爱拼才会赢,敢下就会红!搏一搏,单车变摩托,赌一赌,摩托变吉普。哪家小孩天天哭,哪个赌友天天输?”这句流传于百度戒赌吧的网络名言看似荒谬,还真是大部分赌徒的心理写照。

除了赌博,还有炒币、炒股,风靡一时的“币圈”吸引了众多投资者眼光,借钱炒币,也不是什么稀罕事,但是有没有把借的钱如数还上,就不得而知了。

说到炒股,很多人都沉迷股市,而大部分人都认为自己已经看准了时机。但是,股市沉浮你能把握多少?以为时机到了就可以借钱炒股了吗?

股票交易是一个很复杂的交易,如果你不是经验丰富的老股民,那么你说对某个股票买入后的盈利把握性很高,那基本上是扯淡。

一旦股票亏损,借钱炒股的错误举动就会让人背上毫无预期的债务,这也是让很多人深陷债务危机的原因。

无节制消费

“今天你剁手了吗?”买买买、玩玩玩,是很多年轻人生活的写照,“隐形贫困人口”就是指那些消费大手大脚,背后却一堆债务的人。

花呗、白条、唯品花……消费场景中,你有很多可以提前消费的额度,但是消费之后,你怎么补上这些窟窿呢?

消费者止不住消费的欲望,同时,商家还会不断的通过广告等形式,宣传新的流行产品,产品的流行周期变短。比如,每年一次的苹果新品发布会,许多人在各种鼓吹之下,不断购买每一年的新机。

超前消费、无节制消费的背后,跟随的是一笔一笔累积起来的债务,借款人获得资金的方式很轻松,花起钱来那种心痛的感觉似乎也会减缓很多。

可是,花钱一时爽,借款人承受的压力却不小,此前,有“半年内使用互联网信贷产品超2次,会被银行拒贷”的消息不胫而走。

虽然银行的相关贷款条例没有明确写明,但是无风不起浪,关于这一消息,某银行工作人员表示,“几年前,民间借贷特别火爆的时候,出了很多坏账。银行业当时就有一个不成文的规定出来,就是有民间借贷的客户,一般给他放贷款的时候做慎重考虑,一直流传到现在。”

借贷,不仅仅会加重债务,也有可能给生活造成一些麻烦。

恶意逃废债

以贷养贷、借钱炒股、炒币、赌博,或者是无节制消费积累巨多债务,这些行为进行到一定程度,会有一部分人选择逃废债。

面对各种催收短信,有的人会选择辛苦辛苦,把钱还了,把窟窿补上,而有的人,会选择恶意逃废债,一方面是因为债务积累多了,放弃了还钱的意愿,另一方面,会有借款人表示“凭本事借的钱,为什么要还?”

恶意逃废债在P2P这次行业风波中击垮了不少平台,但这些借款人真的可以高枕无忧了吗?

为了严厉打击逃废债,监管部门早就出手了。

8月8日,全国互金整治办向各省(自治区、直辖市)、深圳市互金整治办下发了《关于报送P2P平台借款人逃废债信息的通知》。

目前,接入人民银行征信中心系统的金融机构约有3000多家,与百行征信签署了信用信息共享合作协议的机构共241家,包括P2P、网络小贷公司、消费金融公司、互联网银行、融资租赁公司、融资担保公司等。

逃废债,不再是借款人逃避债务的出路,征信一旦受损,日后将寸步难行。

互联网金融是把双刃剑,能助人渡过难关,也能将人拖入深渊,借款人也是互联网金融的重要组成部分,不仅出借人要合格,借款人也应当合格,这是行业健康发展的必要因素。

本文源自P2P观察

更多精彩资讯,请来金融界网站(www.jrj.com.cn)

安逸花逾期四千会不会上门,我一个女生网贷欠6万不敢给家人说

记者|满延坤实习生|卢瑜翔近日,衡阳市民周女士通过今日头条衡阳频道“头条帮忙”入口向潇湘晨报晨意帮忙记者反映,5月7日,她在一名自称“京东金融客服”的劝说下,在多个借贷平台 时间:2022-11-15

连续三次和累计六次逾期,什么样的征信银行拒贷

面对如今居高不下的房价,大多数人在买房时,基本上都会选择贷款买房。这其中,有些人会顺利批款,而有些人的贷款申请则会被银行拒绝。那么,这些被银行拒贷的人有什么共同特征吗?今天 时间:2022-11-15

逾期记录已超5年,为什么征信上还是能查得到,怎么消除?

相信很多人都知道,如果自己的信贷业务发生了逾期,时间一长就会被银行上报到个人征信当中,而个人征信当中的逾期记录也会被记录满5年才可以清除。然而,却有不少朋友却发现自己的 时间:2022-11-15

仁东控股的民盛易贷银河钱包APP已结清贷款 征信仍显示逾期

4月27日晚间,仁东控股(SZ.002647)发布了2019年年度报告,在营收增长的情况下净利润却有所下滑。据披露,2019年,仁东控股实现营业收入18.31亿元,同比增长23.21%;实现利润总额5468.89万 时间:2022-11-15

这些「背景强硬」的平台,也并不一定安全

投之家整理编辑 首发于微信号投之家微信ID:touzhijia一些有经验的投资人,喜欢看网贷之家或者融 360 的评级;这些评级有一定的参考价值,但不代表 100% 安全,也不排除个别评级网站 时间:2022-11-15