![]()

![]()

#如果子女欠债不还,找老人去闹违法吗#

俗话说:欠账还钱天经地义!无论你是在正规的金融机构(银行,小额贷款公司,消费金融公司,互联网小贷公司,信托机构)还是互联网的P2P平台(现阶段基本全部暂停放款)借得的资金,无论利息是否符合国家标准,只要是我们拿到手中的资金,实际到手本金我们必须要还。

近几年国家一直在整顿着金融机构,使我们的金融行业能够更健康长远的发展,所以最近3年以来我们很少看到之前几乎丧心病狂的催收,但是随着监管的愈演愈烈,仍有部分催收为了谋取私利,不断地打着擦边球去骚扰我们的亲朋好友,不断在国家规章制度边缘疯狂的给负债人施加精神压力。更甚至部分催收人员冒充国家公检法人员去违规催收。

针对这些催收的行为我们该怎么去判断他们的行为是否符合国家相关条例呢?首先我们先看下涉及到催收的相关法律法规:

原文链接-----------互联网金融逾期债务催收自律公约(试行)

此《公约》明确规范了催收的定义:

第二条 互联网金融逾期债务催收是指通过互联网借贷行为形成债权债务关系后,债务人未按照合同约定履行还款义务,出现债务逾期或违约时,为引导债务人履行债务清偿责任所开展的催告提醒服务。

第三条 互联网金融逾期债务催收的基本原则是遵纪守法、规范审慎、保护隐私、严格自律。从业机构开展债务催收业务时应自觉维护社会和谐稳定,不得违背法律法规和公序良俗。

此两条条款明确地告诉了我们催收主要是做什么的,以及所要遵循的行为准则。

第三章行为规范

第十三条 债务催收对象应符合法律法规有关要求,不得骚扰无关人员。

第十四条 从业机构无法与债务人取得联系时,为恢复与债务人联系,方可与债务人事先约定的联系人进行联系。

原文链接:中国银行保险监督管理委员会

第六十八条

发卡银行应当对债务人本人及其担保人进行催收,不得对与债务无关的第三人进行催收,不得采用暴力、胁迫、恐吓或辱骂等不当催收行为。对催收过程应当进行录音,录音资料至少保存2年备查。

结合以上的两部法规我们可以得出以下结论:

1.催收业务开展过程中,不得骚扰无关人员。

2.当债务人无法取得联系时,为恢复与债务人得联系,可以联系事先与债务人约定的联系人取得联系。

3.催收过程中,不得采取暴力,胁迫,恐吓,辱骂等违背法律法规和公序良俗的不当行为。

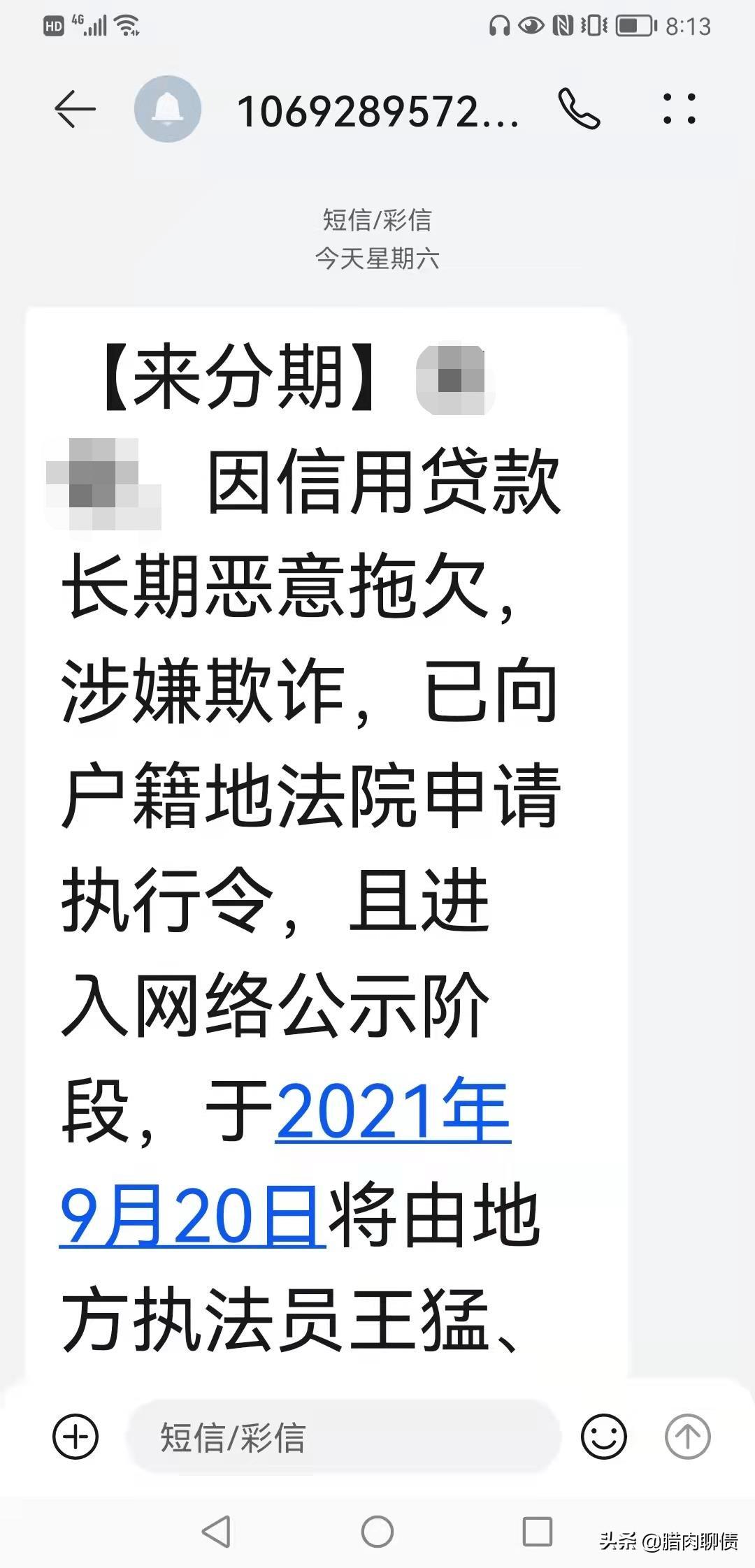

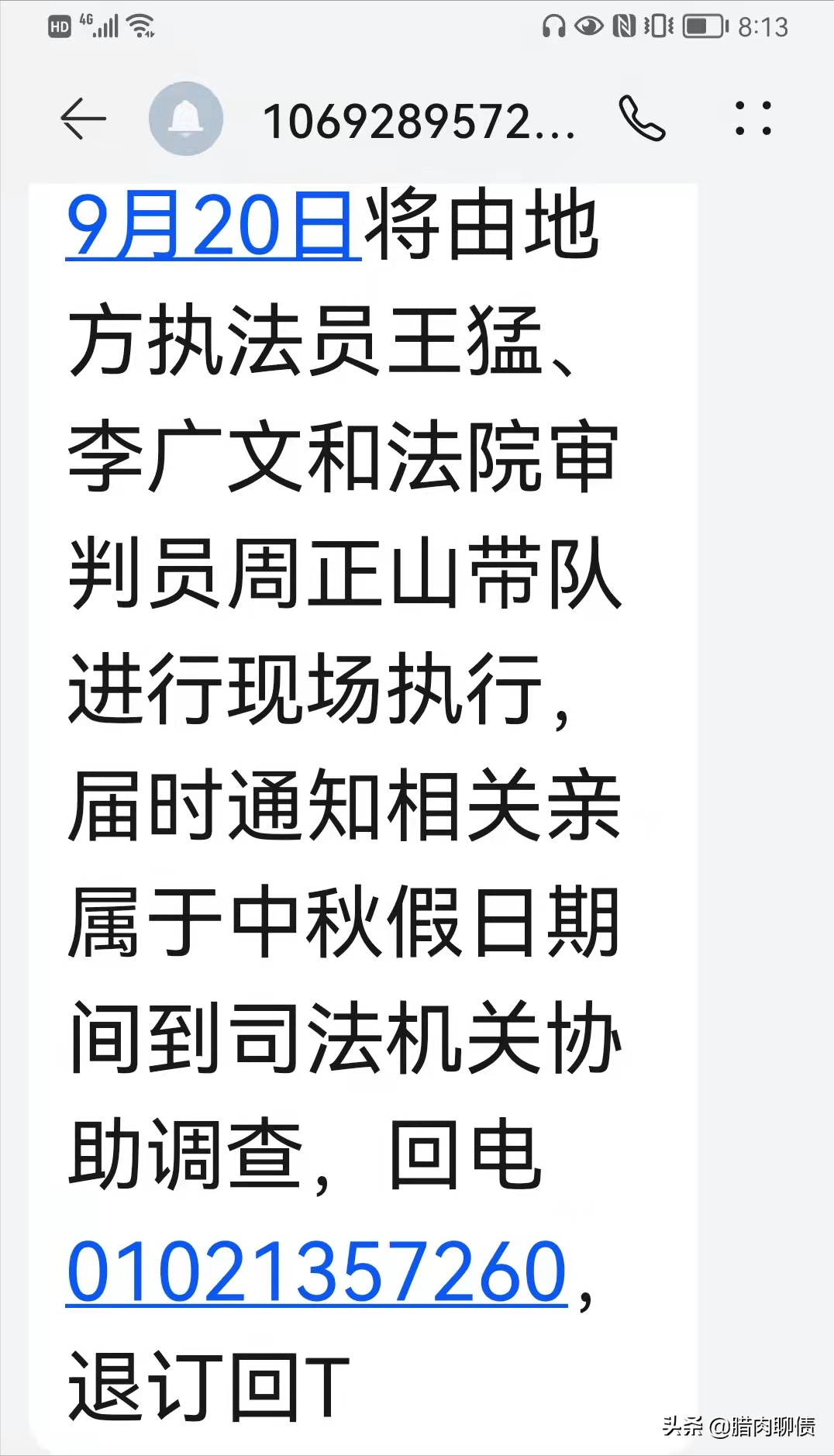

看了以上的相关法规,不知您是否对催收业务的定义以及规范有所了解了呢?其实此篇文章只是告诉了大家和催收相关的规章制度,但是在文章结尾,我想说的是,您家里的老人是您事先约定好的紧急联系人吗?如果不是,那他们是怎么获取到除您紧急联系人以外的亲朋好友的联系方式和公司的联系方式的呢?这个才是我们重点要关注的问题。

同时在此给大家提个醒,逾期之后接听催收电话一定要记得录音,有些录音在后期协商还款会起到很大的作用。

负债逾期后,若未能及时还债,催收找到家人亲朋好友该怎么处理

#如果子女欠债不还,找老人去闹违法吗# 俗话说:欠账还钱天经地义!无论你是在正规的金融机构(银行,小额贷款公司,消费金融公司,互联网小贷公司,信托机构)还是互联网的P2P平台(现阶段 时间:2022-11-15

花呗逾期先还一点,花呗怎么优先还上月账单

如今花呗的使用已经十分普遍,大家对于这种提前消费的生活方式已经习惯。我们在使用花呗之后,在约定的日期内按时还款,就不会产生利息,但若是我们没有办法还上欠款,为了保证自己的 时间:2022-11-15

单位的收入证明贷款逾期不还,抵押房产借钱看似可信,逾期未还该如何追讨本息还款

有房子的人在借款时候,一般是会将自己的房屋抵押给对方,这样进行借款的话,成功率比较高。在借款时对未来预计收入是乐观态度,但是,有些人却出现无法偿还情况,房子抵押给民间借贷还 时间:2022-11-15

达飞质保金逾期,马士基班轮航线

1、马士基:中蒙进口班列暂停服务4月19日消息,马士基昨日发布通知,由于蒙古疫情的影响,边境入境(从埃连边境到扎明乌德)受到地方政府的限制性控制。这条航线上的所有Maersk Spot产 时间:2022-11-15

小平台网贷逾期还款怕被骗,一洗白骗局

如今,个人征信已成为我们的“第二张身份证”一旦不小心失信对日常生活、工作影响极大而随着信用卡等超前消费的普及无孔不入的骗子也盯上了“个人征信”平台在网上发布“有偿 时间:2022-11-15