![]()

![]()

前面一篇文章中,小编给大家讲到了什么是个人征信报告以及征信报告的一些记录的主要内容。下面小编就给大家讲解个人征信报告中,那些你看不懂的符号都代表这什么意思。

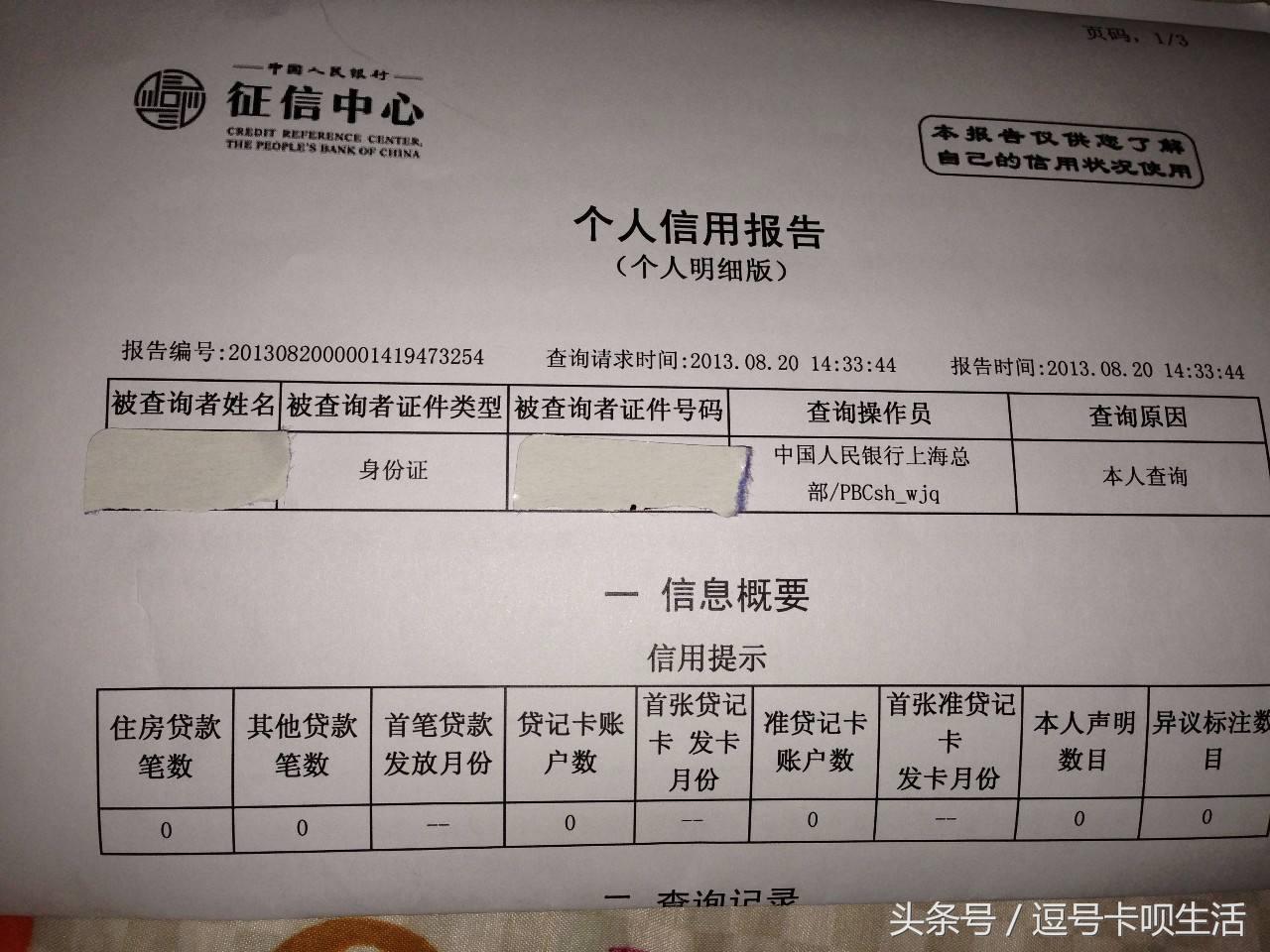

为此,我们以张某个人信用报告中住房按揭贷款的这部分信息为例,为读者朋友们作一个解读。

在个人信用报告中,通常有以下表述符号: / ——表示未开立账户; * ——表示本月没有还款历史,还款周期大于月的数据用此符号标注,还款频率为不定期,当月没有发生还款行为的用*表示;开户当月不需要还款的也用此符号表示。

N ——正常(表示借款人已按时足额归还当月款项);

1 ——表示逾期1~30天;

2 ——表示逾期31~60天;

3 ——表示逾期61~90天;

4 ——表示逾期91~120天;

5 ——表示逾期121~150天;

6 ——表示逾期151~180天;

7 ——表示逾期180天以上;

D ——担保人代还(表示借款人的该笔贷款已由担保人代还,包括担保人按期代还与担保人代还部分贷款);

Z ——以资抵债(表示借款人的该笔贷款已通过以资抵债的方式进行还款。仅指以资抵债部分);

C ——结清(借款人的该笔贷款全部还清,贷款余额为0。包括正常结清、提前结清、以资抵债结清、担保人代还结清等情况);

G ——结束(除结清外的,其他任何形态的终止账户)。

个人征信报告中,你还需要注意一些这些事项!

一、“查询时间”并不等于“报告时间”。“查询时间”是指系统收到查询操作员提出查询申请的时间;“报告时间”是指在系统收到查询申请后,生成您的信用报告的时间。

二、婚姻状况信息并不直接来源于民政局,而是由您办理业务的金融机构所提供的,其内容来自您提供给金融机构的信息。

三、信息概要包括资产处置信息、保证人代偿信息、信用卡、住房贷款和其他贷款,分别汇总了您的账户数、逾期账户数及为他人担保的笔数。

四、“账户数”不等于信用卡张数。“账户数”是指您名下分别有几个信用卡账户、几笔住房贷款、几笔其他贷款。这里需要特别注意的是,“账户数”并不等同于信用卡的张数。一般情况下,一张双币种信用卡(含人民币账户和美元账户),商业银行按2条账户数计算,您的信用报告显示信用卡账户数为2。

五、“未销户账户数”与“未结清账户数”。“未销户账户数”是指您名下未销户(含正在使用和尚未激活)的信用卡账户数量。“未结清账户数”是指您名下未结清住房贷款和其他贷款的账户数量。

六、“透支余额”不等于“已使用额度”。“透支余额”和“已使用额度”都是反映您欠银行钱的数量(包含本金和利息),只是不同业务种类采用了两种表达方式。准贷记卡展示为“透支余额”,贷记卡展示为“已使用额度”。

七、贷记卡的“逾期金额”是指截至还款日的最后期限,您仍未按时或足额偿还的金额,以及由此产生的利息(含罚息)和费用(包括超限费和滞纳金)。

八、“公共记录”包括您最近5年内的欠税记录、法院民事判决记录、强制执行记录、行政处罚记录、电信欠费记录。当您没有公共记录时,该部分不展示明细信息。

九、“查询记录”反映您的信用报告被查询的历史记录,显示何机构或何人在何时以何种理由查询过您的信用报告。展示内容包括查询日期、查询者和查询原因。

贷记卡当月逾期1个月,个人征信报告里面的符号代表什么

前面一篇文章中,小编给大家讲到了什么是个人征信报告以及征信报告的一些记录的主要内容。下面小编就给大家讲解个人征信报告中,那些你看不懂的符号都代表这什么意思。 时间:2022-11-14

招联消费金融逾期1年,暴力催收将入刑

催收一直是消费金融机构面对的两难问题。催收机器人批量上岗后,消费金融的催收困境又有何缓解? 撰文 | 冬弥出品 | 消费金融频道 根据最新的刑法修正案,暴力催收入刑今日已正式 时间:2022-11-14

免检车辆逾期上路违章,免检车申领检验标志有违法没处理

当我们开车行驶在路上的时候,我觉得每辆车的违章等信息会被时时通报给执勤人员的。为什么我会这么认为呢?原因是这样的,我的车还在六年免检期内,但到期需要领取新的检验标志了,因 时间:2022-11-14

考上大学逾期报到什么后果,广东高校疫情延期开学

文/羊城晚报全媒体记者 孙唯 实习生 邱家达秋季学期开学在即,全国各地不少高校已对开学时间作出安排。由于近期疫情防控以及高温天气影响,国内多所高校对返校方案进行了调整,全 时间:2022-11-14

逾期在哪可以借钱,收到短信说债务已严重逾期

金融机构债务人众多,无力偿还,以后催收会筛选对象,批量发送信息,省时省力,声称各种后果,试探你到底怕不怕和懂不懂。欠款人不理睬,说明不害怕,不会被注意到,一旦有反应就会被盯上,再通 时间:2022-11-14