![]()

![]()

我们天天在说税,怎么算税。

那么这个税到底该什么时候算?

其实我们不仅要知道怎么算?我还要知道该什么时候算。

你比如印花税,大家都知道直接按相应应税凭证的金额×税率算出来就完事了,一个购销合同,合同金额10万,按10万×万分之三算印花税就行了,这就是怎么算的事。

那该什么时候算?你有了纳税义务了,你就应该算税了。什么时候达到纳税义务时间这个每个税种也是有规定,你比如还是印花税,人家股规定合同书立时候就贴花。

也就是说,合同签了你就有纳税义务了,你就该算税了。

那是不是说,我们每天都在算税交税呢?这肯定也不是,也不现实,也不科学,所以税务局又给了一个纳税期限。

你也别每天算了,你按月来,或者按季度来就行了,按月,你把这个月达到纳税义务时间的汇总一起算,按季度呢,你把这个季度汇总一起来算。

这个按月、按季度就是纳税期限。

原印花税暂行条例,没有规定纳税期限,印花税法颁布后明确了纳税期限。

好了,什么时候该算,多久算一回都有了。

那我算好了什么时候交呢?你算好了月初去交,他算好了月底去交,这样就乱套了,所以还得给大家规定一个时间来做这个工作。

到了这个时间你就来交,不在这个时间你就交不了。这个时间就是申报纳税期限,也就是我说的征收期。

你比如按月计税印花税的,你就应该在次月15日之前申报交税,申报期限就是次月15日之前。

好了,这些都搞明白了,你就知道为什么你去核定税种时候,税务局要给你核定按月还是按季,给你核定申报纳税期限的,只有把一个税种的这些都给你明确了,你才知道你多久算一次税,算好了又多久去申报缴纳。

某公司2021年8月18日卖了一台电脑,开了发票,那么这个行为就该计税了,达到了增值税纳税义务时间,我不可能当天开了票把税算出来去交,我是按月计税(纳税期限),把8月达到纳税义务时间的都汇总算好了,这个月结束后我次月也就是9月15日(纳税申报期)之前去申报扣款就行了。

那有朋友就问了,我能不能就每次该算税(达到了纳税义务时间)我就直接去申报缴纳?

我不想按月或者按季了。

有!这种就是按次纳税。

非常典型的一个按次纳税是什么?那就是自然人代开发票时候按次缴纳增值税。

你每次去代开发票,税务局就直接扣了你的增值税,这就是按次。

所以说,很多人问,为什么小规模纳税人都能享受按月15万免增值税,为什么我个人去代开发票超过500都要交税呢?

记住,你是按次纳税,按次纳税起征点是500,超过500就交税。

那我能不能按期纳税享受优惠呢?税务局也说了,行啊,去办理临时税务登记就让你按期。

当然,这是后话了。

按期纳税的管理要严格一些,你必须按照期限来算,来交,哪怕你这个期间没有让任何税金,你都要填写申报表进行零申报。

所以说如果一个自然人代开发票,人家可能就是隔了几个月才有一笔业务,你让别人每个月申报也不现实,按次申报就刚好解决这个问题,有了再申报,没有就不报。

最近有朋友告诉小编,她发现申报期已经过了,但是她还能申报缴纳印花税。

事情是这样的,这个朋友的公司2020年资本公积增加了,但是她没有申报资金账簿的印花税。

2021年8月19日,税务局大数据分析提醒她财务报表资本公积有变化,提示印花税风险,她才想起。

刚好时间已经过了8月征收期,她本以为必须在申报期限申报。

结果,按次申报的话,任何时间都能申报,这个可以理解,印花税按次申报本来就没有设定申报期,所以你在电子税务局什么时候提交都能申报成功。

如图所示:

这个朋友在申报时候税款所属期选择的是2020年,实际纳税义务发生时间,但是申报时候她又发现,滞纳金也没有,系统没有带出滞纳金。

对于为什么没滞纳金?

小编是这样理解的,因为按次申报,系统本身未设置纳税申报期限,而滞纳金是怎么算的?滞纳金起算日同样从申报期满次日开始算,你连申报期限都没有,系统如何能算滞纳金是多少呢?

当然,系统没带出,这个朋友也就直接申报了。

那么按次申报的本身该不该有滞纳金呢?

我觉得还是应该是有的,按次申报的印花税纳税义务时间是确定的,比如这个读者其资本公积账目增加的当天就是纳税义务时间发生时间,系统没设定纳税申报时间并不代表其没有纳税义务时间,这里我理解纳税申报时间就用工等于纳税义务发生时间,两者是同步的。

所以理论上你从2021年1月1日就应该开始算滞纳金。

当然,目前系统没设置,我们也就先按系统的结果执行执行了,但是印花税法已经明确了,按次计征的,纳税人应当自纳税义务发生之日起十五日内申报缴纳税款。有了这个规定,我想以后按次申报印花税系统滞纳金就好算了。

印花税逾期窗口不给补报怎么办,印花税按次申报没有滞纳金

我们天天在说税,怎么算税。那么这个税到底该什么时候算?其实我们不仅要知道怎么算?我还要知道该什么时候算。你比如印花税,大家都知道直接按相应应税凭证的金额×税率算出来就完 时间:2022-11-14

全面逾期25万工资5000,信用卡,网贷逾期怎么处理方法

据不完全统计2022网贷逾期有大约七千万人,信用卡约731万张。2020年5月报告显示,信用 逾期未偿信贷总额836亿元,信用卡半年逾期率为0.98%(2019年底信用卡7.46亿张)以2019年信用卡 时间:2022-11-14

建设工程合同中“背靠背条款”的性质与效力 河南、陕西高院判例

摘要:建筑行业市场规则因建设工程的特殊性、复杂性而明显区别于其他行业。一个典型的问题是,总包方在中标后,往往会选择在分包合同中设置“背靠背条款”,以达到降低其资金成本、 时间:2022-11-14

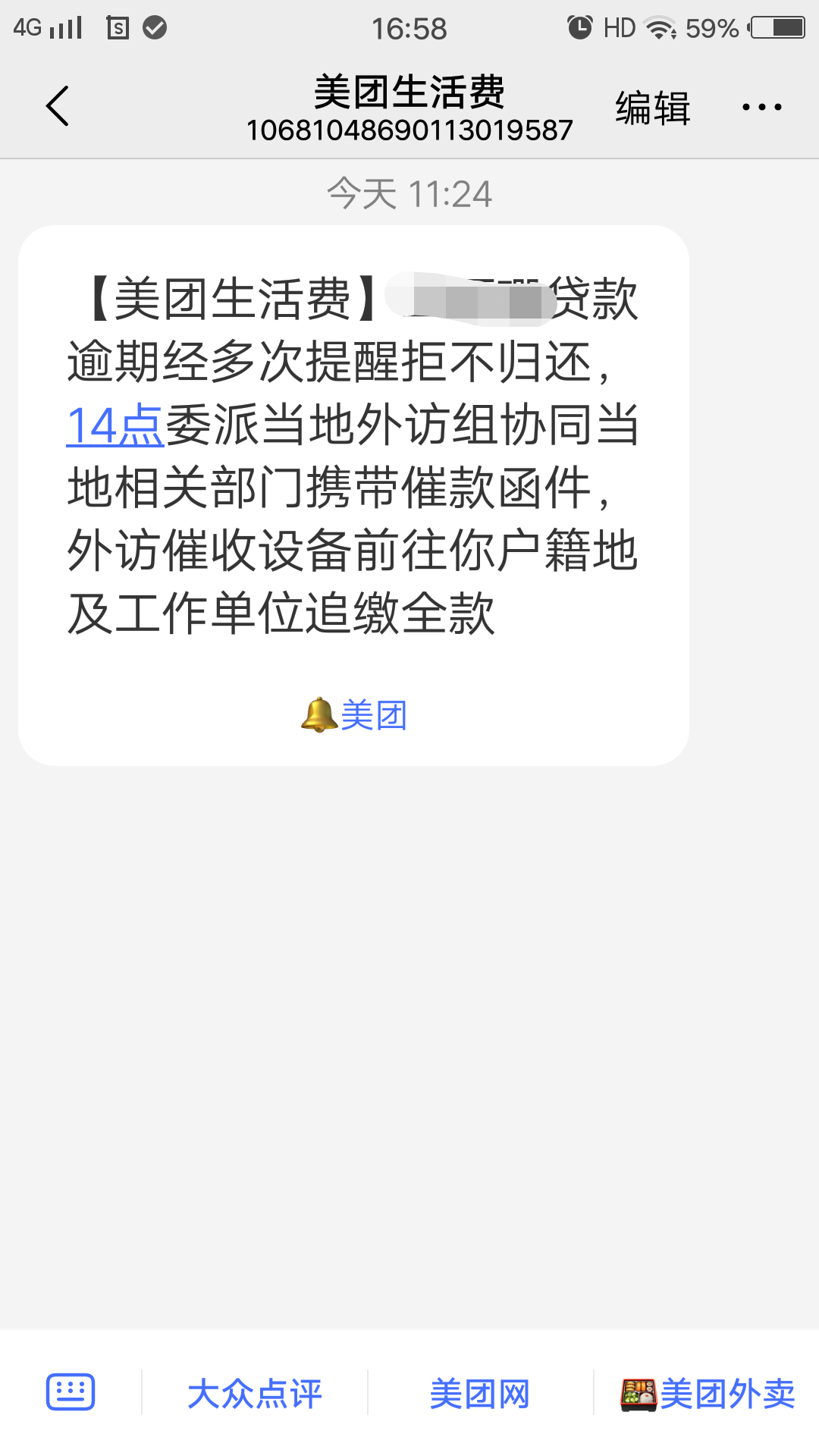

美团逾期还能借款么,美团生活费逾期第十天,看看催收的手段是什么

美团生活费从本月8日开始逾期,之前我也说过逾期前就联系了客服,逾期三天后接到催收的电话跟紧急人收到欠款信息,又再次联系了客服,说记录反馈美团专员,结果 一分钟不到,又是催收打 时间:2022-11-14

浙江服装女老板,血亏1200多万!受害人遍布全国,神秘“操控者”隐藏20多年

来源:钱江晚报“如果再来一次,可能还是会(上当)吧。”偶尔,诸暨纺织商人穆茜(化名)会回想起4年前那桩骗局。 2016年的夏天,据说是过去55年来最热。那个夏天,两个男人——倪林(化名)和宋 时间:2022-11-14