![]()

![]()

我们经常看到一些贷款平台说自己是大品牌、正规借款平台。那么什么样的才是正规平台呢?最重要的就是看贷款利率是否合法合规,而关于贷款利率多少才是合法的,说法不一,有的说不超过36%,有的说24%,也有的说是15.4%,而事实是,一大堆的借款平台借款利率超24%,这里边不乏那些银保监会批准的有银行背景的消费金融公司。那么我们就通过相关法律法规以及司法实践中的判例来看看贷款利率多少才是合法的。

关于借款利率(或贷款利率)的相关法律法规共涉及到3个文件,《民法典》、《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》和《关于进一步加强金融审判工作的若干意见》。

其中,《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》最早于2015年6月发布,2020年8月18日进行了修改。这项规定明确了那些借贷行为属于民间借贷以及民间借贷利率的司法保护上限。

那么到底什么是民间借贷呢?2015版《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》第一条明确:

本规定所称的民间借贷,是指自然人、法人、其他组织之间及其相互之间进行资金融通的行为。

2020年修订版将民间借贷的定义修改为“本规定所称的民间借贷,是指自然人、法人和非法人组织之间进行资金融通的行为。”

原《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》第二十六条规定:

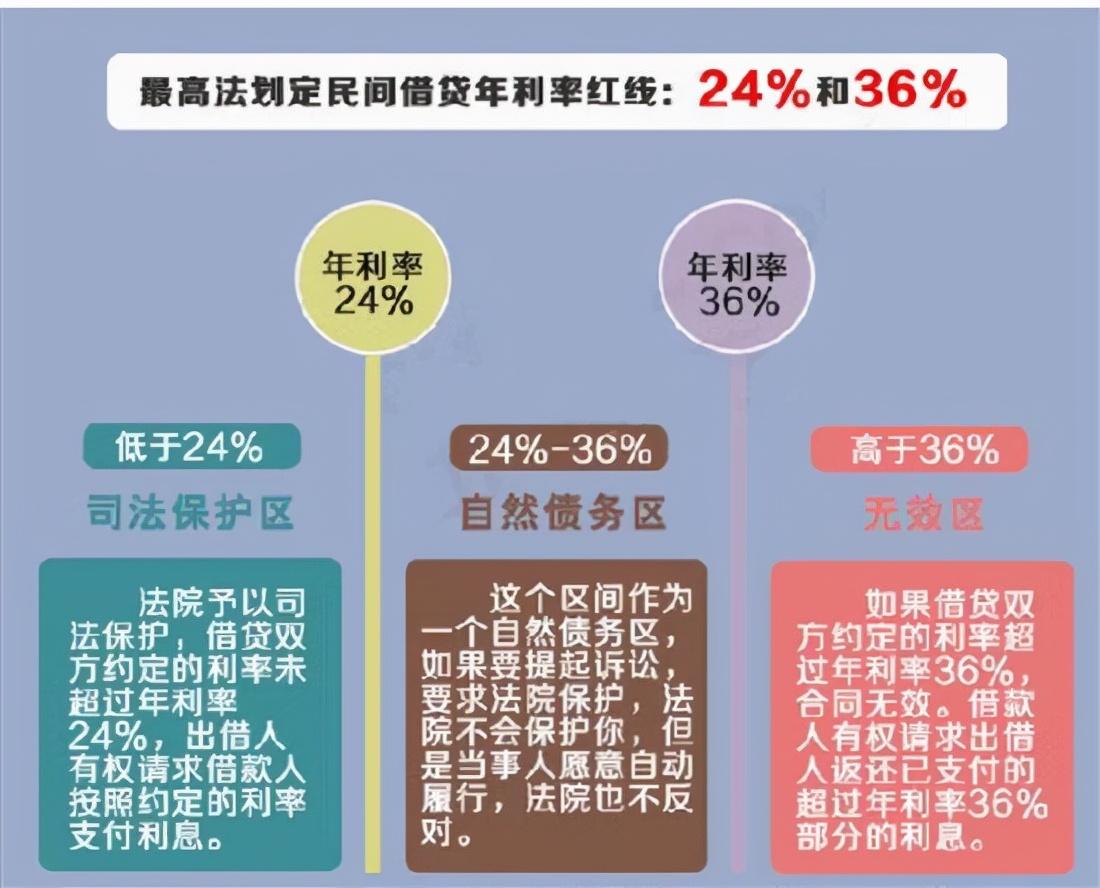

借贷双方约定的利率未超过年利率24%,出借人请求借款人按照约定的利率支付利息的,人民法院应予支持。

借贷双方约定的利率超过年利率36%,超过部分的利息约定无效。借款人请求出借人返还已支付的超过年利率36%部分的利息的,人民法院应予支持。

这一条也就是给民间借贷划定了两条红线和三个区域。第一条红线是24%,第二条红线是36%。利率低于24%为司法保护区,发生借贷纠纷时出借人有权要求借款人按照约定的利率支付利息,人民法院应予支持和保护。24%和36%两条红线之间为自然债务区,利率在这个区间,出借人如果提起诉讼,法院不会保护,但如果借款人愿意自动履行,法院也不反对。双方约定超过36%,超过36%的部分无效,借款人如果不还超出的部分或者已经还了要求出借人退回的,法院应当支持。

简单的说,不超过24%不能不还,超过24%了不到36%,超过24%部分的利息可以不还,如果已经还了也不能要回,如果超过了36%,超出24%的部分都可以不还,如果已经还过了,可以要求返还超过36%部分的利息。

2020年8月修订后的《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》(法释〔2020〕27号)将第二十六条修改为:

“出借人请求借款人按照合同约定利率支付利息的,人民法院应予支持,但是双方约定的利率超过合同成立时一年期贷款市场报价利率四倍的除外。

这一修订大大降低了民间借贷司法保护的上限,按照2020年7月20日发布的一年期贷款市场报价利率3.85%的4倍计算为例,民间借贷利率的司法保护上限为15.4%,相较于过去的24%和36%有较大幅度的下降。

那么,如果按照超出LPR4倍的利率偿还了,超出的部分还可以要求偿还吗,目前在司法实践中尚未明确,部分法院在认为“超过部分的不保护”既不保护贷款人收取超过的部分,也不保护借款人返还多付的部分,对已履行的超出部分不判令返还。

《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》第一条特别指出:

经金融监管部门批准设立的从事贷款业务的金融机构及其分支机构,因发放贷款等相关金融业务引发的纠纷,不适用本规定。

因此,金融机构发放贷款的行为不属于民间借贷。那么通俗的来讲,民间借贷就是除以贷款业务为业的金融机构以外的其他民事主体之间订立的,以资金的出借及本金、利息返还为主要权利义务内容的民事法律行为。

这条表示也明确了最高法司法解释是针对民间借贷的,金融机构不适用。而大多数网贷的借款方为银行、消费金融公司或小额贷款公司等金融机构,15.4%的司法保护上限对多数网贷并不适用。

那么,我国的金融机构有哪些呢?我国的金融机构有很多,银行、保险、证券、信托、资管公司等都是金融机构,而从事贷款业务的金融机构主要有银行、金融公司(汽车金融、消费金融)、小额贷款公司等。

《最高人民法院关于新民间借贷司法解释适用范围问题的批复》(法释〔2020〕27号)第一条规定:“由地方金融监管部门监管的小额贷款公司、融资担保公司、区域性股权市场、典当行、融资租赁公司、商业保理公司、地方资产管理公司等七类地方金融组织,属于经金融监管部门批准设立的金融机构,其因从事相关金融业务引发的纠纷,不适用新民间借贷司法解释。”

最高人民法院给广东省高院《关于新民间借贷司法解释有关法律适用问题的请示》的批复进一步明确了不适用民间借贷利率司法保护上限的从事贷款业务的金融机构范围。

网贷利率超过多少可以不还?

网贷分两种,一种是正规的网贷,其资方都是银行、小贷公司等金融机构,一种是民间借贷机构,绝大部分网贷的资方都是金融机构,那么正规的网贷利率超过多少可以不还呢?

对于金融机构的贷款利率,2013年就已全面放开不再设上限,2020年10月16日,央行就《中华人民共和国商业银行法(修改建议稿)》公开征求意见,其中第五十五条利率机制调整为,商业银行按照中国人民银行有关规定,可以与客户自主协商确定存贷款利率。

因此,对于金融机构我国并没有明确的利率上限规定,只有个别地方监管局口头指导,要求年内将贷款年化利率全部压降到24%以内。

司法实践中,在民间借贷新规前,多数法院是按照24%做为金融机构利率的司法保护上限。民间借贷新规后,平安银行成为民间借贷新规后首个被法院判定依照4倍LPR计算罚息、利息等综合息费的机构,但最终二审撤销了一审判决,还是按照24%来执行。

总的来说,对于借网贷的老哥们来说,不要想着超过15.4%的部分不还了,银行不会放过你,催收不会放过你,法院也不会支持你。但如果利率超过24%你还可以考虑去协商或走司法途径减免利息,而如果你借的网点就是民间组织或个人出借,比如714高炮,那就另当别论了。

网贷逾期罚息1.5倍合理吗,网贷利率超过15.4%可以不还吗

我们经常看到一些贷款平台说自己是大品牌、正规借款平台。那么什么样的才是正规平台呢?最重要的就是看贷款利率是否合法合规,而关于贷款利率多少才是合法的,说法不一,有的说不超 时间:2022-11-14

云智焕|长沙首个家电回收大件仓曝光

云智焕|长沙首个家电回收大件仓曝光随着经济的发展,公司是否拥有大型仓库也渐渐地成为了衡量公司实力的标准。而云智焕作为长沙地区最大的家电以旧换新平台之一资产实力雄厚, 时间:2022-11-14

花呗逾期会不会被爆通讯录,花呗逾期后会不会爆通讯录了

真的,因为的确有不少用户遇到这种情况,前提是用户的花呗逾期时间较长,催款方联系不到用户,那么不排除会被爆通讯录,催款方会打电话给其家里人或者朋友,让其帮忙催款或者找用户的新 时间:2022-11-14

新网银行贷款逾期后果,新网银行催款

在经历2020年营收、净利润同步下滑之后,2021年上半年,新网银行的业绩有所好转。8月17日, 新网银行2021年上半年业绩出炉。营收方面,2021年上半年,新网银行营业收入为11.96亿元,同 时间:2022-11-14

借呗逾期会不会短信通知家属,蚂蚁借呗是真是假

您好,我们是支付宝第三方客服中心,现在可以帮你开通蚂蚁借呗,你有需要可以了解一下吗?需要请按键,不需要可以直接挂断......如果你接到这样一通电话,请毫不犹豫地挂断它。因为有很 时间:2022-11-14