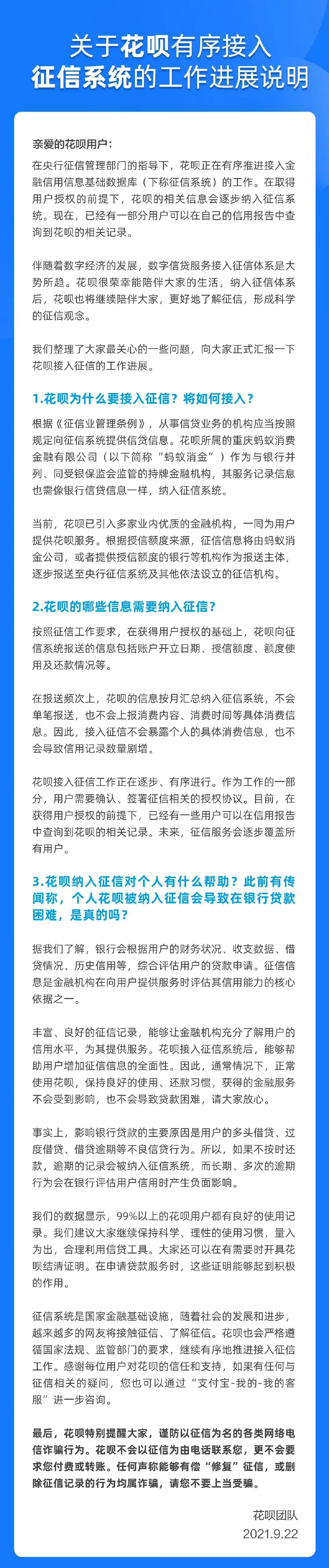

![]()

![]()

近期,部分银行对信用卡还款规则进行了调整,预借现金金额将全额计入当期账单的最低还款额。这意味着,未来持卡人在办理信用卡取现业务后,不再能仅归还最低还款额。

应该说,信用卡因其无需提前存款即可透支消费、取款,又可享有一定的免息还款期及自主分期还款权,故在电子支付方式兴起、人们消费观念转变的当下,越来越受到工作稳定人群和年轻人群的欢迎。

特别是,以往部分银行规定,只将信用卡取现金额的10%计入最低还款额,因此,信用卡取现业务一度成为许多持卡人解决燃眉之急的好办法。那么,是什么原因让这些银行纷纷取消了透支取现的最低还款额?

预借现金不再享受最低还款额待遇

日前,兴业银行在其官网信用卡业务主页发布公告,宣布自今年8月29日起,对该行的信用卡预借现金业务规则进行调整,除了预借现金金额将全额计入当期账单的最低还款额以外,兴业银行还将信用卡账单内还款顺序由“利息、费用及违约金、分期付款应付款项、透支取现款、透支消费款”调整为“利息、费用及违约金、透支取现款、分期付款应付款项、透支消费款”。

据悉,早在2017年,原银监会就下发了《中国银监会办公厅关于加强信用卡预借现金业务风险管理的通知》(以下简称“通知”),通知规定,“信用卡预借现金业务原则上不享受免息还款期或最低还款额待遇。持卡人确实有需要对预借现金业务申请分期付款的,银行业金融机构应在重新评估持卡人信用状况和还款能力的基础上,签订业务合同,并在信用卡总授信额度中相应扣减该笔预借现金业务总金额”。

记者在采访中了解到,工行、农行、建行、交行等已在2017年和2018年间先后公告调整了预借现金的还款规则。

在位于北京海淀区的工行魏公村支行网点,当值业务经理向《金融时报》记者表示,并不推荐客户选择只缴纳最低还款额的还款选项,“因为逾期之后,每晚一天还款,都要多缴纳一天的利息,是很不划算的。”最低还款额只作为一种选项提供给客户,而不是最优选。他建议客户理性消费、量入为出。

强化信用卡逾期风险防范

对于预借现金还款规则的调整,业内专家普遍认为,这一举措在一定程度上有助于降低信用卡逾期违约的风险。

央行官网数据显示,截至2019年一季度末,全国信用卡和借贷合一卡在用发卡数量共计6.90亿张,人均持有0.49张。而在2011年同期,信用卡累计发卡量这一数据仅为2.42亿张。

值得关注的是,据各家银行年报数据显示,2018年,多家银行的信用卡不良率上升。截至2018年末,浦发银行、中信银行、民生银行的信用卡不良率分别为1.81%,1.85%和2.15%,分别同比上升0.49%,0.61%和0.08%。

对此,新网银行首席研究员董希淼在接受《金融时报》记者采访时表示,信用卡在一定程度上容易使一些人不顾个人实际能力进行过度超前消费。此外,信用卡套现、“以卡养卡”等不良行为,在一部分人中也颇为流行。

“信用卡预借现金还款规则的调整,主要还是从风险的角度考量,最近几年信用卡逾期余额上升确实较快,防范信用卡债务风险刻不容缓。而取消信用卡预借现金享受最低还款额待遇的举措,就是商业银行对信用卡逾期风险的应对办法之一。”董希淼说。

合理引导消费观促成良性循环

原本信用卡取现作为一项有较高手续费和还款利息的取现功能,更多的是作应急之用,然而部分信用卡持卡人不正常的消费观念和消费行为不仅给自身带来信用违约的征信问题,也给银行方面造成了更多的风险和隐患。

针对这一问题,有业内专家表示,应该从制度、银行和持卡人三方面入手,合理纾解问题。

首先从政策角度来讲,近年来,信用卡相关政策日趋严格。银保监会对各家银行提出总体要求,严控总授信额度,同时要对申请人的收入核定审慎严格。据悉,银保监会上海银保监局日前就针对这一问题接连开出数张行政处罚信息公开表。

同时,业内人士认为,进一步要求商业银行优化异常交易监测,制定更为严格的风险管控措施等,也是未来需要多加考量的方向。

监管趋严让银行可以更加规范自身的行为。董希淼认为,合理核定信用卡额度,减少多头授信,严控过度授信等政策规定,有助于从源头上减少年轻客户过度透支的可能性。这就要求银行严格落实“刚性扣减”要求,在给信用卡持卡人授信额度时,必须扣除在其他银行已获得的额度。

“除了从政策和银行等外部因素入手以外,信用卡持卡人自身一定要注意合理、理性使用信用卡,应量入为出,适度消费。”董希淼特别指出,要避免通过办理多张信用卡来拆东墙补西墙的行为,以防债务雪球越滚越大。同时,对信用卡透支额,一定要及时偿还,避免对信用纪录造成负面影响。

武汉审车逾期多久,交管部门年检新政策

昨天,公安部交管部门推出疫情防控期间6项便民利企措施,包括驾驶证换证、车辆年检等跟我们疫情期间用车息息相关的事项,我们来简单看一下。 一.重点物资运输车辆交管业务“特事特 时间:2022-11-14

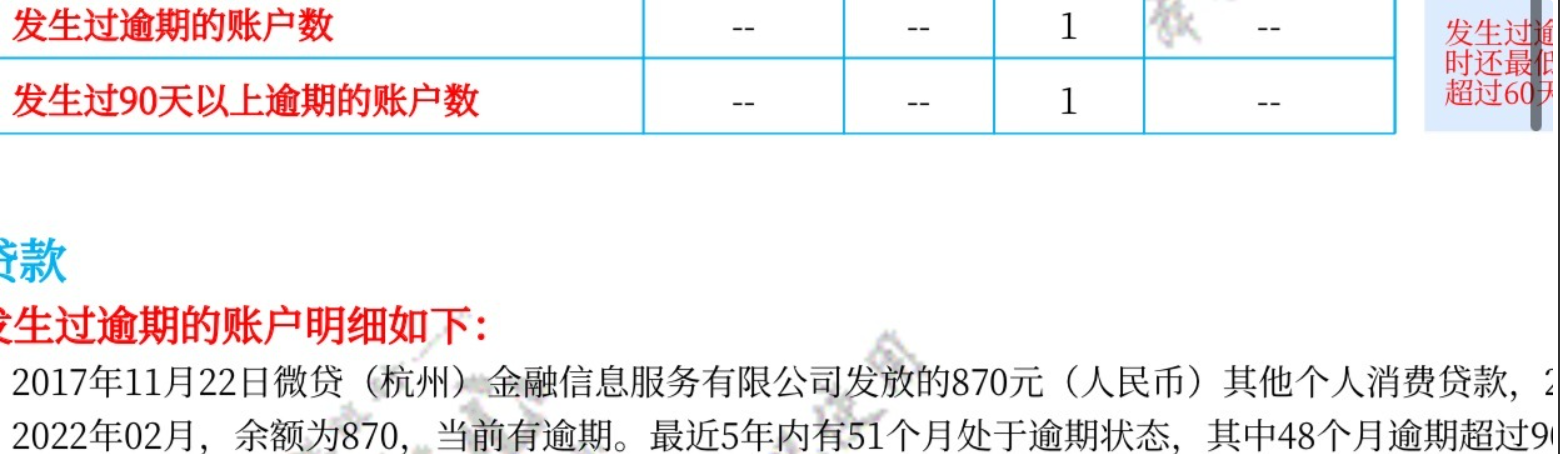

征信逾期三个月后还清了,多米贷上征信吗?

微贷(杭州)金融信息服务有限公司旗下的微新贷、多米贷、车主贷、微易融等贷款产品已经分批纳入了人民银行征信系统,近期,大量的借款人向立本善后服务机构咨询如何结清欠款 时间:2022-11-14

车贷逾期给家人打电话,受疫情影响贷款逾期

最近不管是在短视频里还是头条上看见了无数人因为疫情导致的信用卡,房贷,车贷,网贷,银行贷款逾期的,催债电话已经打爆,不堪重负,更有甚者冒出了轻生的念头。首先以下的图片看官要仔 时间:2022-11-14

名下有套房子网贷逾期了,欠5万网贷能贷款买车吗

hello,你好,我是看过上万份征信的阿尧说财,一个喜欢回答问题的金融民工。关注我带你一起看征信。首先还是老规矩,先简述一下你的征信,还有你的问题。你的描述是:要和对象一起买一 时间:2022-11-14

狗血!昔日情侣贷款买车,分手后前男友不肯还款,女方:都是我丈夫帮着还的

转自:微信公众号“百姓关注” 毕节的赵女士3年前谈了一位男朋友,虽然现在两人已经分开一年多,也有了各自的家庭,可两人却因为一件事一直争执不休。 1 赵女士:2017年跟他谈恋爱,他 时间:2022-11-14