![]()

![]()

文/乐居财经 曾树佳

恒大预期7月底前公布初步重组方案,如今距离这个时间期限,只有几天的时间了。广大债权人,手中揣着债务清单,正翘首以盼,他们希冀那些迁延日久的债务,能有一个妥善的解决方案。

但远水解不了近渴,很多地产上下游的供应商,已经对部分商票的兑付不抱有希望,他们默默计提了损失,写在了财报上。尽管这样会造成净利润的亏损,但他们也只能接受商票“烂”在手里的事实。

在曾经那个高周转、高杠杆的黄金时代,房企一般都会向供应商,开具大量的商业票据;后者大多自己先垫付材料、工程等费用,等后期开发商把房子卖了,再寻求兑付,收回款项。

年景好的时候,房企商票动辄两位数的年化利率,让中介商趋之若鹜,商票的交易也成为一时“盛景”。但调控之下,商票的价值一落千丈,犹如烫手山芋,要不折价被接手,要不无人问津。

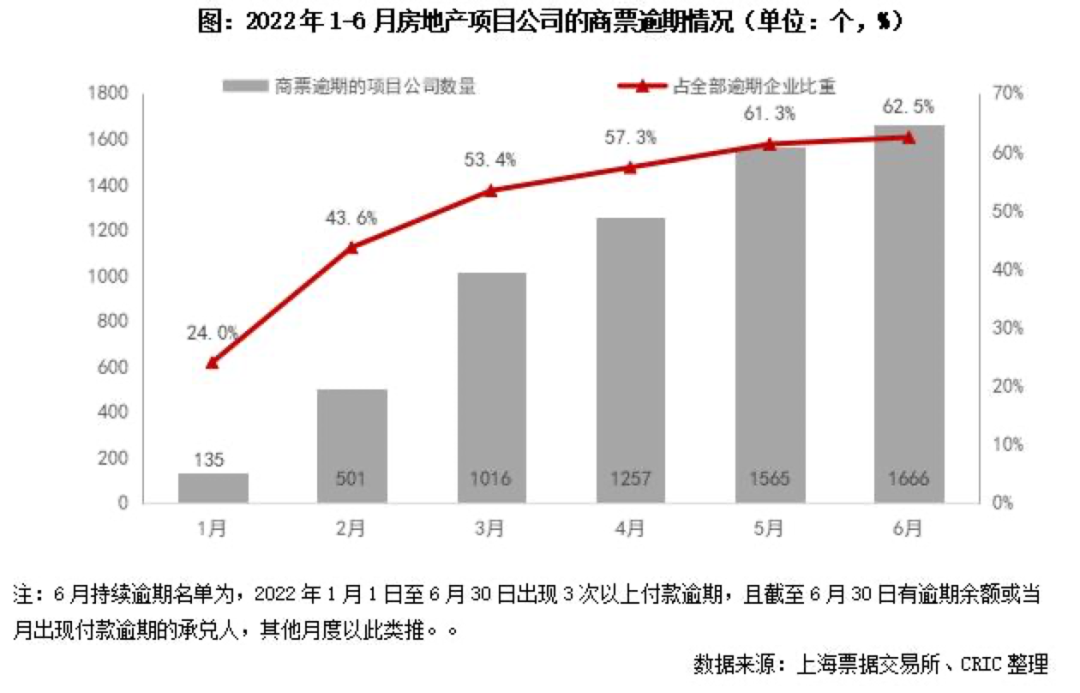

在商票已被纳入监管的一周年之际,违约数量与日俱增,至今仍未止住颓势。存在商票持续逾期的房地产项目公司数量从今年1月的135个增至6月的1666个,占全部商票逾期企业的62.5%,共涉及199家房企集团主体。

其中,排名靠前的不乏融创、阳光城、建业、新力、绿地、金科、荣盛发展、隆基泰和等。若是常常发生逾期情况,这对于房企的信用而言也是一种长期透支。

值得注意的是,商票逾期意味着房企流动性不足,往往是债务违约的前兆。恒大就是因为到期商票无法兑现,遭到上下游群起而攻之,从而拉开这家房企的暴雷序曲。

“低至一折”

商票危机之所以会迅速蔓延,还在于它的流通性。以往,中介平台十分活跃,地产商开具票据之后,可能几经辗转,最终过了好几手,犹如“击鼓传花”。

2021年2月,青岛融创建晟投资有限公司(简称“融创建晟”),曾为中建二局开具了票面金额为50万元、到期日为2022年2月6日的电子商业承兑汇票。中建二局随后就将该票据转让了出去。

此后票据竟历经六次转手,最后落到山东宝山科技有限公司(简称“宝山科技”)手上。等到票据到期日,宝山科技提示付款却被拒付。

一气之下,它便将融创建晟、中建二局、山东维茂元达经贸、济南格瑞拓机电设备公司等,告上了法庭。

中建二局略显“委屈”,认为商票是融创建晟开具的,自己只是作为转手的其中一方,宝山科技理应向出票人和承兑人追索,与它无关。

但商票的兑付,是具有连带追偿权的。票据的出票人、背书人、承兑人和保证人对持票人承担连带责任,持票人可以对其中任何一人、数人或者全体行使追索权。

由此可见,商票并非“买定离手”,只要是在自己手上做过背书转让,就有可能成为被追债的对象。所以一笔商票暴雷,往往会一石激起千层浪,牵涉甚广。上述宝山科技一次性起诉四个主体,便是例证。

乐居财经查阅获悉,宝山科技是一家水泥生产商,它平常在生意往来中,逐渐成为商票交易链条上的重度参与者。从它身上,便能够管窥商票市场的总体概况。

目前,其涉及67起司法案件,案由为票据追索权纠纷的,就有44宗,占比高达65.7%,且大部分均为原告。

融创建晟此前在辩词中,甚至一度怀疑,宝山科技有可能是未经许可,擅自从事票据贴现等金融业务活动,它手中的票据都是在通过为别人贴现,收集而来的,因此才能达到这样的数量。

所谓的贴现,指的是商票到期前,持有者向银行或贴现公司申请兑现,银行或贴现公司收进这些未到期的商业票据,按票面金额扣除部分利息后,支付现款给申请人。例如,如果贴现率为年化10%,意味着持票人转让一张100万元、剩余期限为1年的商票,到手现金为90万元。

目前,多数房企年贴现率10%-25%,具体视企业信用而定,如世茂、荣盛、阳光城、华夏幸福、蓝光、花样年、建业的商票贴现率多在30%以上,而万科、龙湖9%-11%,华润置地3.9%至12%,金茂10%至12.6%。

假如融创建晟所言的是真实情况,那宝山科技就相当于是用更低的价格,从别人手中买到商票,等到这些票据到期,再向开发商或背书人寻求兑付,赚取中间的差价,俨然与商票中介无异。

不过,无论是何种情况,在地产暴雷迭起的阶段,宝山科技估计已苦不堪言。虽然追债一般能获得胜诉,但像这样劳心劳力、耗费时日才能收回货款,或许会得不偿失。

以往,房企商票动辄两位数的年化利率,让它成了中介商一门稳赚不赔的生意。乐居财经查阅获悉,不少名字带有“商贸”的公司,都有经手、买卖商票的记录。

但眼下,商票已沦落到几乎没人收的尴尬境地,即使有人收,贴现价格也很高,平均年化利率达到36%的高点。

有业内人士披露,“很多房企的商票,甚至已经不按年化利率计算了,不管到期时间,都按照面值的二至五折收购,个别出事房企低至一折”。换言之,商票已成为烫手山芋,众人唯恐不知而不及。

谁来买单?

两年前,广田控股董事长叶远西亲赴签字仪式现场,为许家印站台的时候,或许怎么也想不到,自己会在恒大的商票上,栽了一个大跟头。

截至去年年末,叶远西旗下的上市平台广田集团,持有的恒大商票逾期未兑付金额,达32.47亿元。对于这部分款项,广田坦言已做好了坏账的准备,同时也有了与恒大对簿公堂的打算。

年度巨亏近56亿元,在受恒大连累的家居建材企业名单中,广田集团伤得很重。而眼下情况仍未改观,该公司既要充当原告状告地产商,也要作为被告,被人催讨债务。

叶远西无奈之下,只能开展自救。6月14日,广田集团发布公告称,控股股东广田控股,将质押上市公司3.38亿股,用于增信需要。

这已不是广田控股第一次出手援助广田集团。3月,广田集团就将手中持有的恒大商票,转让给广田控股,合计12.8亿元,用以抵偿双方之间的债务及利息,合计6.4亿元。

而在发布质押公告的前半个月,广田集团刚宣布两笔银行债务逾期,逾期数额已有6.73亿元。债权人深圳风铭顺金属制品有限公司,甚至申请对其进行重整。

另一位难兄难弟全筑股份董事长朱斌,也想了不少办法,以解公司的燃眉之急,但大客户恒大带来的资金缺口,并不是那么快就能补上的。

截至去年年末,全筑股份对恒大的应收账款和合同资产金额,总计为24.64亿元,其中应收票据金额为13.85亿元,占比过半。犹如哑巴吃黄连,朱斌只能让部分商票烂在手里,因此全筑对恒大的应收账款、存货等计提减值金额,高达8.77亿元。

这直接导致全筑股份2021年净亏损12.93亿元。11年来首次出现归母净利亏损,盈利的记录被中止,但朱斌却只能认栽。

尽管他多次强调试图用“强制性方式”,积极解决应收款项问题,但现实中难有进展。远水救不了近火,5月24日,全筑股份宣布,无法按期归还1亿元可转换公司债券,流动性已告急。

被商票波及的,还有金螳螂。去年其归母净利润下降308.52%,对恒大的应收款项总敞口为86.54亿元,累计计提各类减值损失61.04亿元。过去十余年,它与恒大深度捆绑,曾借助后者扶摇直上,如今却深受其害。

尽管通过法律武器,能追回部分损失,但自恒大暴雷开始,家装的景气指数便难掩下跌之势。重压之下,金螳螂似乎开启了业务转型,表示在公装业务之外,还会向EPC、医疗等方向发力。

众所周知,房地产是一个资金高周转、高杠杆的行业,能花别人的钱,地产商一般不会动用自己的资金。所以供应商签完合同后,大多自己先垫付材料、工程等费用,等后期开发商把房子卖了,有了资金后再慢慢支付款项。

与广田、全筑、金螳螂有相似遭遇的主体,比比皆是。而除了家居企业备受影响之外,建筑业企业也难逃一劫。单单是恒大一家房企,就几乎让南通建筑团队全军覆没,让中国建筑忙于打官司。

去年,建筑业企业共计提742.76亿元的信用减值损失,较2020年同期大幅增长95.06%,导致盈利能力出现大幅下滑。

以至于,近期供应商对房企商票接受度普遍降低。供应商开始停止接收出险房企商票,或对房企付款比例和节奏提出更高的要求,甚至部分供应商采取现款现货交易,尽量避免流动性紧张房企的赊账行为。

1666个商票“雷”

曾经的商票融资,演绎过一番“盛景”。据不完全统计,至少有60%的开发商,使用过商票进行材料采购、劳务支出和工程款支付。

67家样本房企应付票据规模,从2016年末的292.88亿元增长至2021年末的1468.62亿元,复合增速38.05%。2017-2020年,样本房企历年的应付票据同比增速,均维持在40%以上。如今回头望去,已是一片狼藉。

从去年6月末开始,央行已意识到商票的风险,要求将“三道红线”试点房企商票数据,纳入监控范围,要求相关房企将商票数据随“三道红线”监测数据每月上报。

今年年初,央行又会同银保监会,发布文件,在明确承兑和贴现资质要求、加强风险防控、缩短最长付款期限等方面提出新要求。这被解读为对商业汇票市场的监管收紧。

加强监管已过一年,期间商票生存空间大大收窄,以往被当作转移债务、美化报表的作用大打折扣,暴雷之声不绝于耳。

据统计,2021年末房企应付票据较年初同比下滑9.88%,房地产商票快速增长趋势被打断。甚至连地产一哥碧桂园也开口,“将进一步降低商票余额,可能从100亿向零余额靠拢。”

此外,截至6月,商票违约的地产项目公司已达1666个,占全部商票逾期企业的62.5%,房地产仍是商票违约的“重灾区”。从目前的情况看,在短期时间内,这种现象仍难以被扭转。

原因在于,今年房地产行业第二波偿债高峰期,已经来临。克而瑞数据显示,今年6-7月,200家核心房企境内外债券合计到期规模约1755亿元,其中,民企到期债务压力巨大,约有1178亿元债券到期,占比67%。

楼市的松绑,从政策端到市场端需要时间,而由于疫情的反复,加上近期停贷风波的蔓延,对房企的期房销售,产生不小的影响。原本,地产商寄希望于通过销售回款,缓解资金压力,如今看来并不容易。

尽管部分供应商已停止接收出险房企商票,甚至采取现款现货交易,尽量避免流动性紧张房企的赊账行为,使得房企商票发行的规模有所减少。但此前累积下来的商票兑付问题,会在未来一段时间内,继续困扰着供应商,以及持有商票的各方主体。

恒大商票逾期,房地产商票逾期

文/乐居财经 曾树佳恒大预期7月底前公布初步重组方案,如今距离这个时间期限,只有几天的时间了。广大债权人,手中揣着债务清单,正翘首以盼,他们希冀那些迁延日久的债务,能有一个妥 时间:2022-11-14

期房逾期最多可以多久,开发商延期交房违约金怎么要

如果大家想要购买新房进行居住,那么一般在购买了新房之后都是要等很多才能去接房的,因为现在很多的开发商所出售的房屋都是期房,如果大家购买的房屋是期房,那么最怕碰到的情况就 时间:2022-11-14

米粒贷逾期两天会怎样,网贷借钱咋越借越穷

元旦假期,日照市民刘女士收到一条手机短信,“您有5万元贷款额度,点击链接dasxxxxxx.com可下载米粒贷APP。”手头有点紧的刘女士按照操作下载了“米粒贷”APP并填写个人信息。当 时间:2022-11-14

驾照逾期15天,酒驾处罚单超过15天没处理会怎样呢

由于员工做了酒驾的行为,一些当事人因酒驾而接受了警方的处罚,警方因此而开了罚单给当事人。但是当事人拿到酒驾罚单之后就忘记了这回事,过了半个月还没有处理,酒驾处罚单 时间:2022-11-14

和外贸公司的订单逾期了该怎么办,现在处于商票逾期高峰期,收到暴雷的商票怎么办

不知道最近大家发现了没有,七八九月份真的是商票逾期高峰期,除了知名某创某大某某城等,一些之前没怎么听过的小房企也陆陆续续的出现了商票逾期拒付的情况,加起来也是一笔不小的 时间:2022-11-14