![]()

![]()

1、信用卡欠9万判2年有期徒刑,缓期3年执行

这是个真实的案例。我上午的时候在头条号发了,然后也转发到微信群和扣扣有问有答1群给大家看了。

先把案情概述发一下:

广东省深圳市罗湖区人民法院(下称罗湖法院)一审判决和深圳市中级人民法院(下称深圳中院)二审裁定认定:2014年2月19日,被告人王某某在中信银行股份有限公司深圳分行办理信用卡一张(卡号:62268800201*****),并从2014年2月19日开始进行透支、提现,至2016年11月27日最后还款人民币25220元后再未偿还过透支款,并变更住址、工作单位,以及不接中信银行工作人员的催收电话,致使该行多次催收未果。 截止2017年4月19日,被告人王某某利用上述信用卡透支欠款人民币74266.81元,其中本金为人民币67037.96元,利息及相关费用为人民币7228.85元。 利用相同手段,被告人王某某于2014年2月19日在中信银行股份有限公司深圳分行办理信用卡一张(卡号:62291800120*****),截止2017年4月19日,王某某利用上述信用卡透支欠款人民币14399.25元,其中本金为人民币13323.93元,利息及相关费用为人民币1075.32元。 另查明,被告人王某某家属已将上述欠款全部还清,并取得上述银行的谅解。 罗湖法院一审认为,被告人王某某无视国家法律,利用信用卡恶意透支,数额较大,其行为已构成信用卡诈骗罪。被告人王某某已全额退赃并取得银行谅解,可酌情从轻处罚。被告人王某某归案后如实供述自己的罪行,系坦白,可依法从轻处罚。 依照《中华人民共和国刑法》第一百九十六条、第七十二条、第七十三条、第六十七条第三款之规定,判决被告人王某某犯信用卡诈骗罪,判处有期徒刑二年,缓刑三年,并处罚金人民币20000元。 深圳中院二审认为,原审判决认定事实清楚,证据确实充分,定罪准确,量刑适当,审判程序合法。依照《中华人民共和国刑事诉讼法》第二百二十五条第一款第(一)项的规定,裁定驳回上诉,维持原判。 王某某申诉称:其自持卡以来,一直维持良好的还款记录,变更工作单位和居住地址均因生活需要,属正常变动,合乎常理,并非因为透支后想逃避银行催收,主观上不具有非法占有信用卡款项的目的;中信银行只采用了电话催收唯一一种催收方式,没有提供证明催收的客观证据,不符合司法解释规定的两次催收后超过3个月仍不归还的客观标准。 请求本院撤销原判,改判其无罪。

这个案子最后到了广东省高院,我完整的看了整个庭审过程,案件围绕的核心争议有两点:

1、王某某是否有主观恶意透支;

2、银行催收后到王某某被公安机关拘留,是否到了三个月。

庭审最后,检查机关最后控辩阶段的发言核心:

1、王某某是否恶意透支信用卡,一审二审的证据是不足的,存疑。

2、中信银行指控王某某恶意透支,欠款不还和催收多次,提供的证据是否真实有效,存疑。

庭审最后,当事人和辩护律师控辩阶段发言的核心:

1、持卡人没有主观恶意透支不还信用卡,持卡前两年都是按时全额还款,未产生过逾期,而后因为父亲得了癌症和个人工作、生活等问题,暂时财务困难,只能最低还款额还款,之后最低还款额还款也比较困难,向银行说明过情况。

2、银行认为其恶意透支不还的理由不成立,银行的第一条理由是持卡人变更住址、工作单位是为了逃债,但其实持卡期间持卡人变更住宅、工作地址有四五次,且都发生在逾期之前。银行的第二条理由是持卡人的行为符合司法解释中2次后3个月仍然未还的解释说明,但中信银行提供的催收证据,是孤证且无法证明证据的有效性和真实性。

没有当庭宣判,法院审议研究后择期宣判。

从整个庭审获得信息看,这个案件中的持卡人应该是遇到了比较大的个人财务危机——多家银行都有逾期。

并且在和银行沟通的过程中,有一定问题:他是去深圳本地中信的卡中心沟通还款事宜,双方未谈妥,自己主动先报警打的110.(我其实没想明白为啥要报警,不过这点也充分说明持卡人有还款意愿的,恶意透支逃债不还还能去银行协商?情理上不通)

遇到个人财务危机,欠下的债务到底怎么解决?这确实是个问题~

但不管如何,不能躲债!保持和银行沟通、协商暂停利息处罚、最低还款额还款、表明自己有还款意愿,是非常有必要的。

中信银行在这件案子中的做法,也欠妥,这个案例如果曝光下,声誉影响之大不敢想象。

这个案件,很有必要持续关注,尤其是一些已经有了资金窟窿的月半友!

用卡良好的小伙伴,引以为戒、警钟长鸣~

2、想赚钱想疯了的腾讯——理财质押贷款年利率18%,坑“爹”呢?

腾讯理财通页面推出了“周转”。

路径:我的——钱包——理财通——我的——周转

周转可以借款的上限:30万。按日计息。

周转的日利率:铂金0.03%(年化10.95%),黄金0.04%(年化14.6%),白银和普通是0.05%(18.25%)。

上征信否:背后是银行放款,必然上征信!

这个点进去,不是人人都有额度的,有没有额度,要看你理财通里面有米有资产,以及你的理财值和等级。

周转到期未还款怎么办?

答:将在预约还款日使用用户理财通内的资金进行预约还款。

用理财值定额度,用理财通内资金做还款保障。说白了,这就是大家都熟悉的——存单、理财、保单质押贷款。

但我们知道,银行系的质押贷款,因有充分的还款资金保障,利率非常低。

但同样是质押性质的贷款,腾讯非常的高!

互联网金融——因为占据了流量入口,有点垄断性坑人啊!

还是习惯性把用户都当成了傻、白、韭?

3、电信联名卡,真的可以曲线

今天微信群的 Xu 同学反馈,通过申请电信联名卡成功曲线了农行和中信,其中农行提额8.3倍,中信提额10倍。(广发的电信联名卡,官网也即将上线)

Xu同学觉得联名方的各种分起到了增加授信的作用,电信天龙分812分和翼支付甜橙分798分。

以上信息,是很有参考价值的,而且有参考标准。

电信系的小伙伴,可以去试试!

同理,大家如果有兴趣,可以尝试联通联名——自古肉测出路子!

中信银行费用型逾期申诉,中信银行欠信用卡10万

1、信用卡欠9万判2年有期徒刑,缓期3年执行这是个真实的案例。我上午的时候在头条号发了,然后也转发到微信群和扣扣有问有答1群给大家看了。先把案情概述发一下:广东省深圳市罗 时间:2022-11-14

十年我逾期古琴版,古琴 自得琴社

作者:韩世容“明月几时有,把酒问青天”今年中秋,自得琴社再次登上央视中秋晚会,他们身穿古装,弹奏着古琴、古筝、琵琶等中国传统乐器,演绎苏轼的名篇《但愿人长久》。供图/自得琴 时间:2022-11-14

花呗逾期两年了律师函,支付宝花呗欠款不还有什么后果

对于很多拥有支付宝的用户来说,蚂蚁花呗已经成为了他们日常生活中不可忽缺的支付手段。毕竟,不是每一个人都有资格申请银行信用卡,而花呗的诞生在一定程度上推动透支未来钱的办 时间:2022-11-14

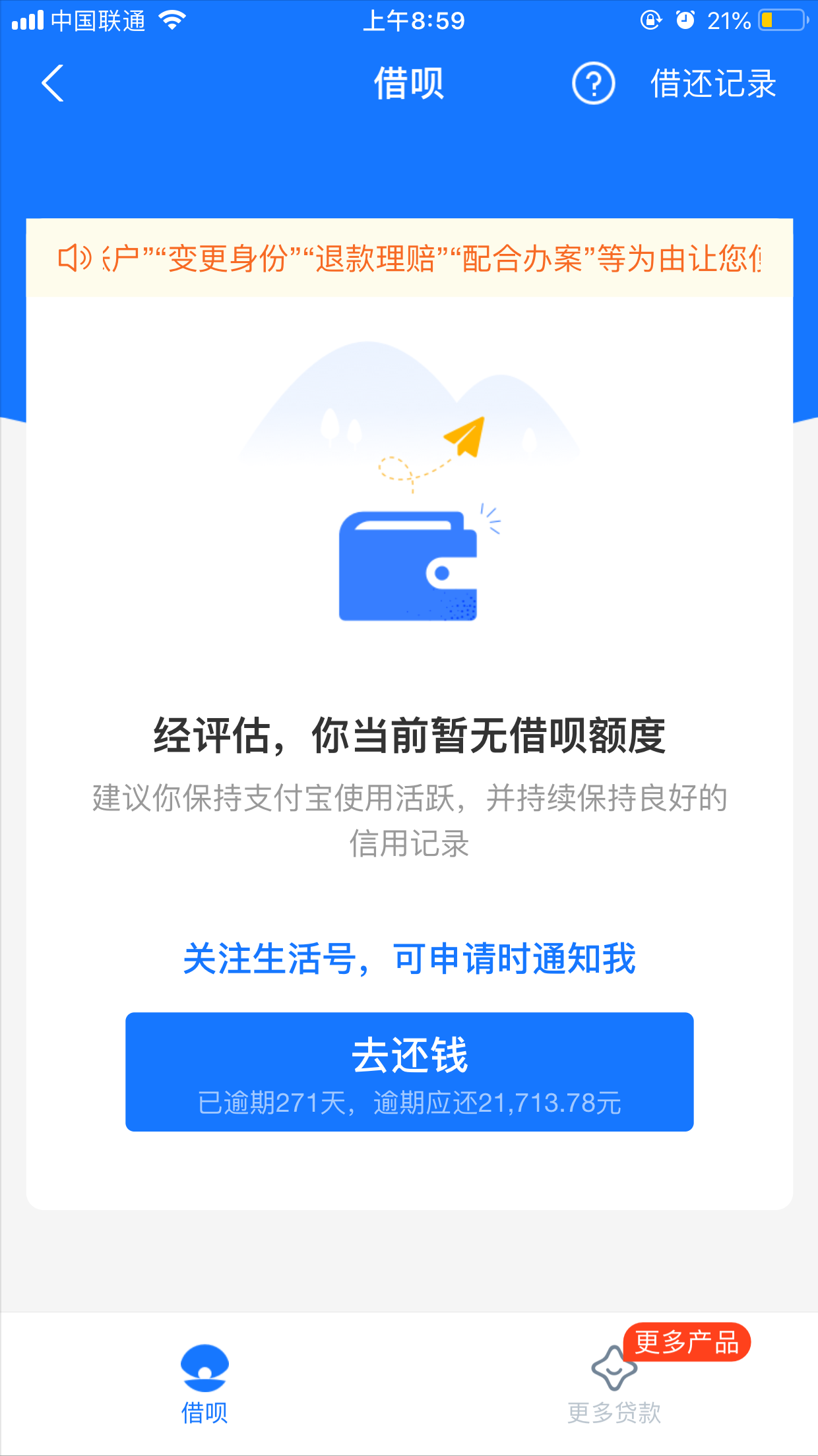

微众银行网商贷逾期,支付宝逾期271天,后面会怎么样了

正式爆发负债危机是从去年1月份起,一直都是在养卡,直到今年年初,实在顶不住压力,全部放手,让其顺其自然,不再干涉,一直卡养卡,最终的结果会是一发不可收拾。如今借呗逾期271天,从刚开 时间:2022-11-14

雪松集团松果财富逾期,松鼠在秋天如何生活:10个有趣的事实

#头条创作挑战赛#速度和敏捷不是生理素质,而是世界上所有松鼠的标志性特征。松鼠对森林的帮助不亚于狼,松鼠过冬的准备工作从秋天就开始了,如果这些耳朵上有流苏的啮齿动物在寒 时间:2022-11-14