![]()

![]()

日前,中国奥园接获债权人的通知,有关中国奥园或集团成员公司为借款人或担保人本金总额为约6.512亿美元的融资因评级下调而要求偿还。于12月2日,公司并无付款或就替代付款安排与该等债权人达成协议。

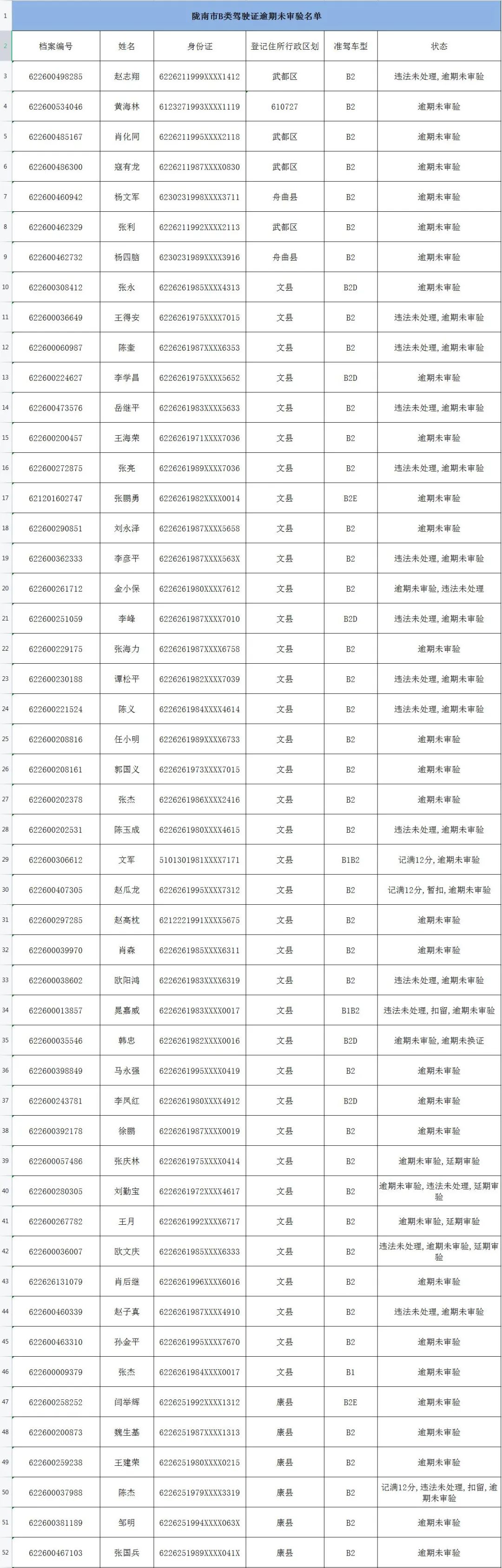

同时,资金链的紧张已然导致中国奥园的理财产品出现逾期未兑付的情况。对此,12月3日凌晨,中国奥园发布致投资人的一封信。信中称,因中国奥园担保的部分投资产品出现逾期兑付,向投资人致歉。并承诺,一分不少地兑付投资人的本金和利息。

与此同时,中国奥园还透露,截至目前,中国奥园相关的基金和定融产品总额约60亿元,第三方公司管理的定融产品约24亿元。

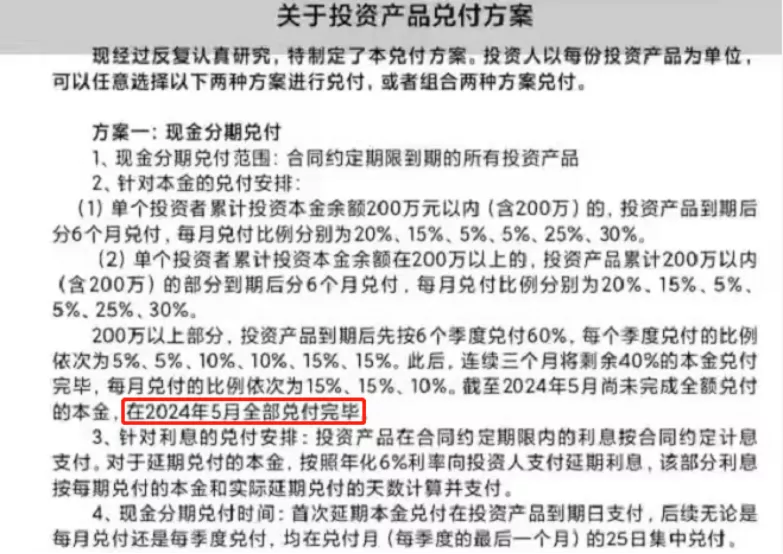

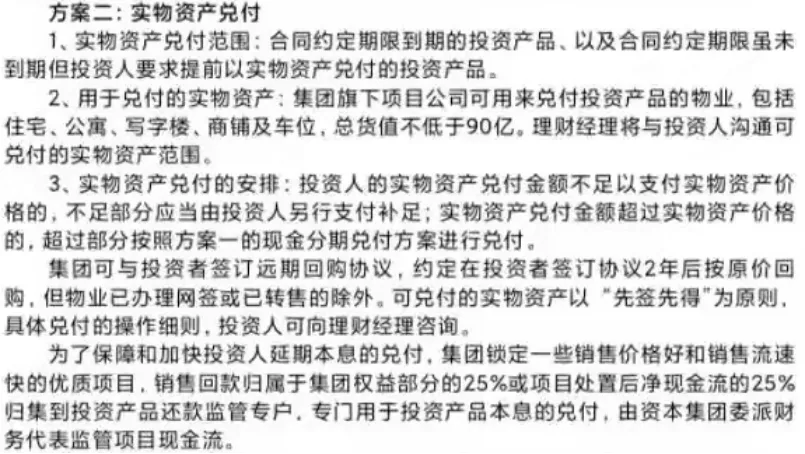

目前中国奥园已初步制订了现金分期和实物资产兑付方案。除合同约定本息坚决足额兑付,追加总货值不低于90亿元的优质物业资产用于实物兑付外,对于延期兑付的本金,将按照年化6%利率向大家支付逾期利息。

此外,奥园还表示,为保障和加快兑付进度,已锁定部分销售价格好、流速快的优质项目,销售回款归属于集团归集权益部分的30%或项目处置后净现金流的30%,归集到投资产品还款监管专户,专项用于本息兑付。

来源:中国奥园官网

理财产品逾期

奥园宣布延期兑付方案

此前屡屡遭遇股债双杀、子公司陷破产传闻的中国奥园,总额约60亿的理财最终“爆雷”。就在昨日,公司官宣了延期兑付方案。

根据这份方案,投资者有现金兑付和实物兑付两种方式可选,现金兑付单个金额200万元以内的分6个月兑付,单个金额超200万元的在2024年5月前兑付完。实物兑付方式下,中国奥园拿出总货值不低于90亿的住宅、公寓、写字楼、商铺及车位供选择。

目前奥园正全面推动出售资产,正计划出售位于中国香港葵涌的一栋活化工厦,并正与买家商谈。此前的11月12日公司刚刚亏本出售子公司股权,回款9亿港元,11月4日还公告出售物业公司奥园健康,目前进展不明。

内部理财爆雷外,中国奥园在公开市场压力更大,近一个月其评级遭到五次下调,目前仅续美元债就有接近200亿元在未来几年要兑付。

员工和亲戚占四成多

最晚2024年5月兑付

据一财,中国奥园的理财总额共约60亿元左右,涉及全部投资人大概1500人,员工及亲戚669人。12月2日,奥园给出了两套相关兑付方案:现金分期兑付或实物资产兑付。

方案一为现金分期兑付,针对合同约定期限内到期的所有投资产品;在兑付时间方面,首次延期本金兑付在投资产品到期日支付,后续无论是每月兑付还是每季度兑付,均在兑付月(每季度的最后一个月)的25日集中兑付。

具体来看,针对本金兑付,单个投资者累计投资本金余额200万元以内(含200万)的,投资产品到期后分6个月兑付,每月兑付比例分别为20%、15%、5%、5%、25%、30%。

单个投资者累计投资本金余额在200万以上的,投资产品累计200万以内(含200万)的部分到期后按上述兑付期限和比例执行;200万以上部分,投资产品到期后先按6个季度兑付60%,每个季度兑付的比例依次为5%、5%、10%、10%、15%、15%。此后,连续三个月将剩余40%的本金兑付完毕,每月兑付的比例依次为15%、15%、10%。

截至2024年5月尚未完成全额兑付的本金,在2024年5月全部兑付完毕。

在利息兑付方面,投资产品在合同约定期限内的利息按合同约定计息支付。对于延期兑付的本金,按照年化6%利率向投资人支付延期利息,该部分利息按每期兑付的本金和实际延期兑付的天数计算并支付。

方案二为实物资产兑付,该方案的兑付范围既包括合同约定期限到期的投资产品,也包括合同约定期限虽未到期但投资人要求提前以实物资产兑付的投资产品。奥园旗下项目公司可用来兑付投资产品的物业包括住宅、公寓、写字楼、商铺及车位,总货值不低于90亿。理财经理将与投资人沟通可兑付的实物资产范围。

具体兑付安排上,投资人的实物资产兑付金额不足以支付实物资产价格的,不足部分应当由投资人另行支付补足;实物资产兑付金额超过实物资产价格的,超过部分按照方案一的现金分期兑付方案进行兑付。

同时,奥园在兑付方案中称,可与投资者签订远期回购协议,约定在投资者签订协议2年后按原价回购,物业已办理网签或已转售的除外。可兑付的实物资产以“先签先得”为原则,具体兑付的操作细则,投资人可向理财经理咨询。

对中国奥园此次爆雷,不少网友表示“又一家”,“买地产理财,最后都成了房东”,还有的称“什么时候合并及裁员”。

正全力推动资产出售

针对近期的种种境况,奥园表示,受国际信用评级机构突然下调公司信用等级,导致其各项目销售回款、融资审批、资金归集均受阻放缓,现金流出现巨大压力;评级下调还直接触发了境外贷款和债券的提前赎回条款。这些都导致其出现了短期流动性困境。

而近一个多月来,中国奥园都在全力推动资产出售及回款。

据澎湃,中国奥园正计划出售位于中国香港葵涌的一栋活化工厦,并正与买家商谈。对此,中国奥园方面表示,“在境外整体地产行业融资受阻的情况下,我们积极去和市场洽谈境外项目的合作,在海外的一些物业都有可能被处置,加拿大、澳大利亚的几个优质项目都在洽商中。”

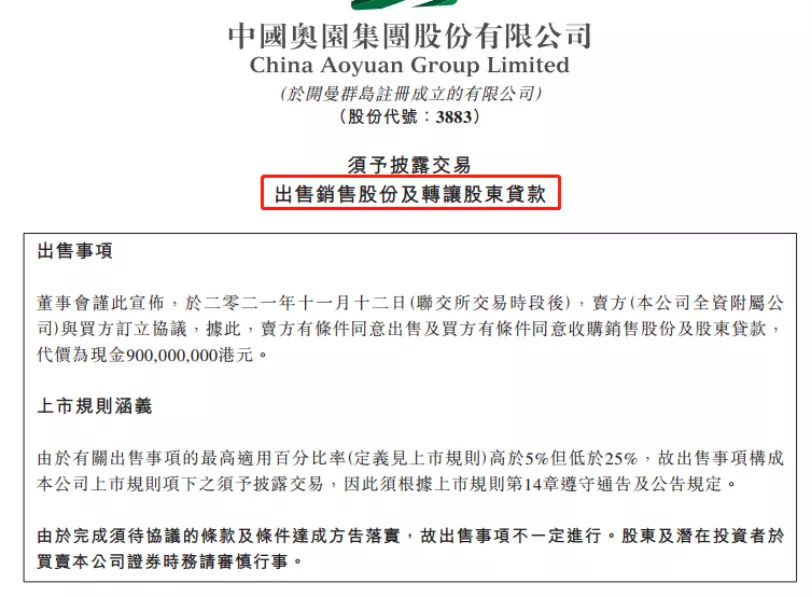

此前的11月12日中国奥园公告,卖方奥园地产(香港)有限公司(公司全资附属公司)与买方新永投资发展有限公司订立协议,据此,卖方有条件同意出售目标公司全部已发行股本及股东贷款,代价为现金9亿港元。中国奥园表示,预计确认出售事项的估计亏损约1.77亿港元,出售事项的所得款项净额拟用于偿还贷款融资及用作本集团的一般营运资金。

11月4日晚间,中国奥园、奥园健康还发布联合公告称,奥园健康正与若干独立第三方就可能出售提供物业管理及其他相关服务的若干附属公司的权益进行初步讨论。截至该公告日期,尚未就可能交易订立任何条款或具体协议。

据此前媒体报道,中国奥园已就奥园健康股权出让问题,接触过多名买家,合生创展、碧桂园、龙湖、保利均为接触方。部分参与洽谈的企业表示,目前也仅仅在接触阶段,尚无实质进展。目前该物业公司出售情况进展不明,未见公司公告。

评级一个月遭五次下调

除了内部的理财产品,中国奥园在公开市场上压力更大。

仅美元债一项,目前中国奥园共存续10笔美元债,合计规模约29亿美元,测算人民币近200亿元。目前这些美元债的价格不少已经来到1美元面值20多美分区间,自10月初以来跌幅普遍超过60%。

而早在10月,几大评级巨头就已经对中国奥园信用情况进行预警,作出下调评级的动作。进入11月,评级则是密集下调。

11月3日,惠誉将中国奥园的长期外币发行人违约评级(IDR)从“BB”下调至“B+”,展望“负面”。

11月5日,穆迪将中国奥园的公司家族评级(CFR)从“B1”下调至“B2”,高级无抵押评级从“B2”下调至“B3”。

11月16日,标普将中国奥园的长期发行人信用评级从“B”下调至“CCC”,并将该公司未偿高级无抵押票据的长期发行评级从“B-”下调至“CCC-”。

11月19日惠誉二度出手,将中国奥园的长期外币发行人违约评级(IDR)从“B+”下调至“B-”。惠誉还将其高级无抵押评级和未偿美元高级无抵押票据评级从“B+”下调至“B-”,回收率评级为“RR4”。评级被列入负面评级观察列表。

时隔5日,11月24日惠誉第三度出手,将中国奥园集团的长期外币发行人违约评级(IDR)由“B-”下调至“CCC-”。惠誉同时将中国奥园的高级无抵押评级及其存续美元高级无抵押票据的评级自“B-”下调至“CCC-”,回收率评级为“RR4”。

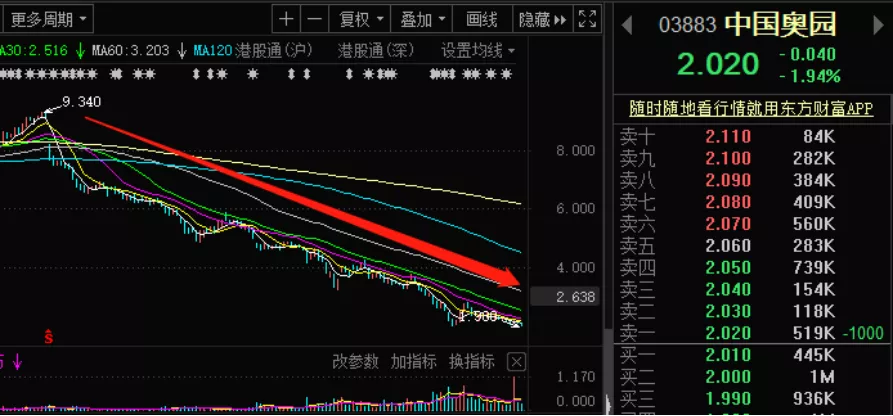

6月初以来,中国奥园股价就一直跌跌不休,从9.12元的高位跌至12月2日记者发稿时的2.02港元,六个月时间跌去78%,作为千亿销售规模的top50房企,市值竟仅剩57亿港元。

据最新数据显示,10月房地产贷款投放较9月大幅回升,环比多增超1500亿元,其中房地产开发贷款环比多增500多亿,个人住房贷款环比多增超千亿。但对于资金链紧绷的房企来说,这个数值简直是杯水车薪,解燃眉之急都不够用。

图源:奥园集团官网

经历投票程序延期后,11月29日,中国奥园正式启动对第三笔境内债展期方案的投票程序。

一位知情人士向记者透露,“第三笔债券持有人会议应当是早就开完了,展期方案已获通过,只是从程序上讲,投票时间到明天中午12点才结束。”

据悉,这笔境内债为平安-奥盈供应链金融1期1号资产支持专项计划,债务规模约1.5亿元,票面利率5.6%,起息日为2020年12月8日,原定到期日为2021年12月3日。

“奥园方面给出的展期方案为:展期一年,债务分三次兑付,时间节点分别是原到期日付10%,展期30天后支付10%,剩余80%到期一次性支付。”一位接近奥园方面人士告诉记者。

在此前的11月22日及11月24日,奥园集团中山证券-奥创二期资产支持专项计划、深圳市前海融通商业保理有限公司2021年度第一期奥园集团供应链应付账款定向资产支持票据陆续展期成功,两笔债券合计债务规模为13.66亿元。

“在境内债成功展期后,公司面临的流动性困境得以暂时减缓,不过钱还是都要还的,压力随时有。”上述接近奥园方面人士表示。

对于奥园而言,尽管境内债可稍做喘息,但境外债偿付难题又接踵而至。

明年1月,奥园有两笔合计为6.86亿美元境外债到期,其如何应对引人关注。其中,一笔为2022年1月22日到期的1.87亿美元债,票息率4.2%,另一笔为2022年1月23日到期的4.99亿美元债,票息率8.5%。

事实上,从奥园早前一系列动作来看,其对自身的资金压力非常清楚,并已着手自救。今年9月底,中国奥园通过出售股份募资9.98亿港元。随后11月14日,中国奥园公告宣布,卖掉香港西半山罗便臣道的一系列物业,虽然出售事项预期亏损约1.77亿港元,但却能收回9亿港元资金。

穆迪在其发布的研究报告中表示,中国奥园迄今为止收到的现金收益,不足以支付其即将到期的债务。此外,鉴于市场情绪低迷,未来资产处置的时间和体量仍存在不确定性。

业内人士认为,在加快销售的同时,尽快处置资产回笼资金,成为奥园目前首要任务。同其他陷入流动性困境的房企类似,奥园应尽快出售物业板块,以缓解资金燃眉之急。

据上述接近奥园方面人士透露,正因为物业是中国奥园最为优质的资产,如果不到万不得已,不会考虑出售。

11月初,据媒体报道,中国奥园考虑出售旗下奥园健康股权,已与合生创展等买家接触。财联社记者从知情人士处获悉,除了合生创展,彼时碧桂园、世茂、美的等公司均在与中国奥园洽购奥园健康股权事宜。

一位曾参与洽购奥园健康股权的知情人士向记者表示,由于中国奥园资金压力较大,交易需要在短时间内落定,但短时间内完成该笔交易存在一定风险,因此退出了交易,“中国奥园原计划要求11月内完成交易。”

据记者了解,中国奥园与世茂服务谈判最为深入,交易也已进入关键阶段,但最终由于付款条件等未达成一致,导致交易搁浅。

上述交易搁置后,中国奥园是继续为奥园健康寻求买家,还是暂缓出售,目前仍不明朗。

值得注意的是,奥园还有一些海外私募债及到期回售债券。有业内方面预估,中国奥园有88亿元公开资本市场债务即将于2022年底之前到期或可回售。

提示:

危机后奥园能否迎来新机会还不得而知,购房者入手奥园房产需谨慎,尤其是非现楼产品出售的楼盘。

奥园地产陷入债务危机,60亿理财逾期!刚刚,中国奥园发布致歉信

日前,中国奥园接获债权人的通知,有关中国奥园或集团成员公司为借款人或担保人本金总额为约6.512亿美元的融资因评级下调而要求偿还。于12月2日,公司并无付款或就替代付款安排与 时间:2022-11-14

花呗以前逾期怎么查看,支付宝宣布大事!花呗逾期可修复,你满足条件了吗

相信卡友们都知道,“逾期”对于征信来说是“致命的伤害”。在国民两大移动支付APP之一支付宝中,“逾期”对于芝麻分也是“致命的伤害”。前不久,支付宝芝麻信用官方宣布自2月5 时间:2022-11-14

还了最低还款但还是显示逾期,还信用卡入账中不会逾期嘛

最近,有卡友跑来咨询,说用支付还信用卡显示还款成功了,额度也恢复了,但是在信用卡官网查到的还款状态是未入账,就想知道这种情况算不算逾期,下面我们就一起来了解下。1、信用卡还 时间:2022-11-14

逾期三十万该怎么办,法院判决民间借贷胜诉被告需在30日内还

(此处已添加小程序,请到今日头条客户端查看) 王某向唐某借了两笔钱,第一笔到期还款,王某只还清了6期利息。后来以项目未结束为由,又向唐某借钱。此后两笔借款及本息王某迟迟不还。 时间:2022-11-14

【“云剑”行动】兰州特大套路贷案:七个月获利超十亿,雇24家公司催收

王某涛构建了一个庞大的“套路贷”网络:组建团队研发了20余款贷款APP,注册成立23家空壳公司用于放款,与专业的风控公司进行数据对接建立合作,与24家催收公司建立了外包催收关系 时间:2022-11-14