![]()

![]()

近期,不少消费者投诉称,点击了微信朋友圈贷款广告后,不仅持续被推荐下载各种网贷App,还遭遇了贷款中介一天好几次的电话“骚扰”。

南都记者调查发现,消费者投诉的这些贷款广告,是由一些资质不太规范的网贷导流平台投放,一方面会将消费者层层导流到不同的网贷平台链接或网贷App,不断推荐新的贷款产品,填写的个人信息也被多次转手共享给其他平台,个人信息泄露风险高。而且其中部分网贷平台背后是高利贷贷款超市,有的甚至是被行业人士称为是“黑网贷”的不良“撸贷”口子。同时另一方面,这些广告还为多个线下贷款中介导流,消费者存在被收取高额手续费的风险。

“3·15”之际,南都与你一同擦亮眼识别微信朋友圈贷款广告,实测网贷平台存在的隐患。

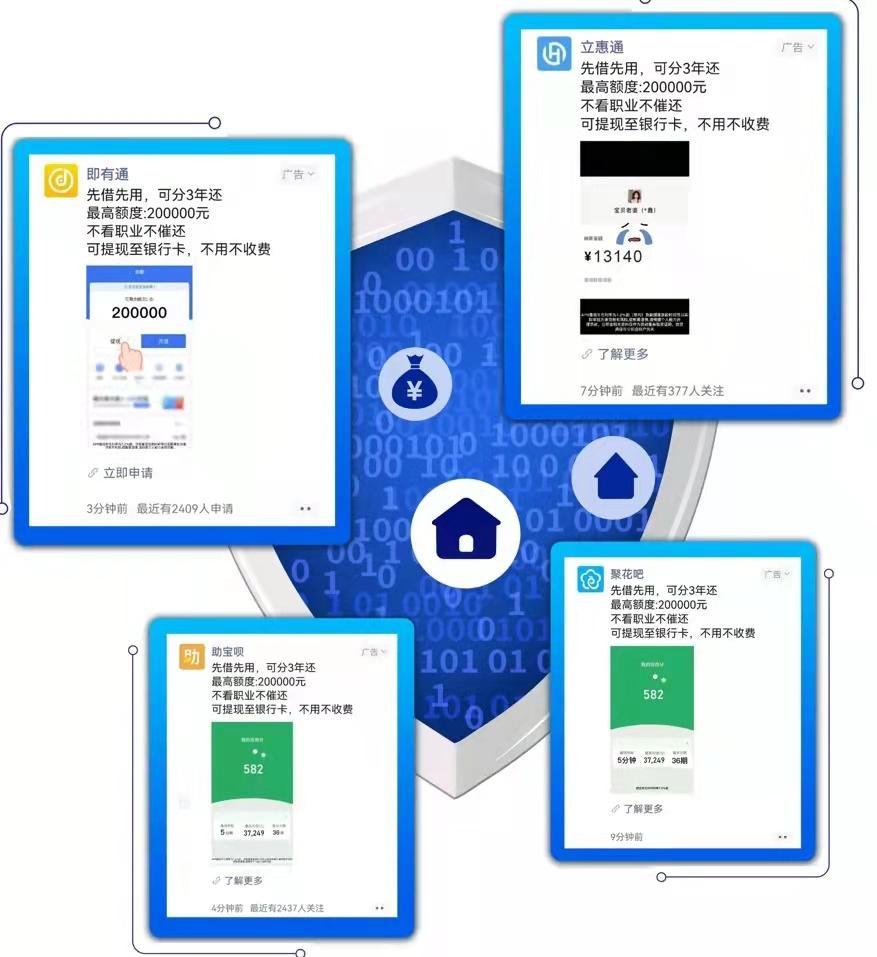

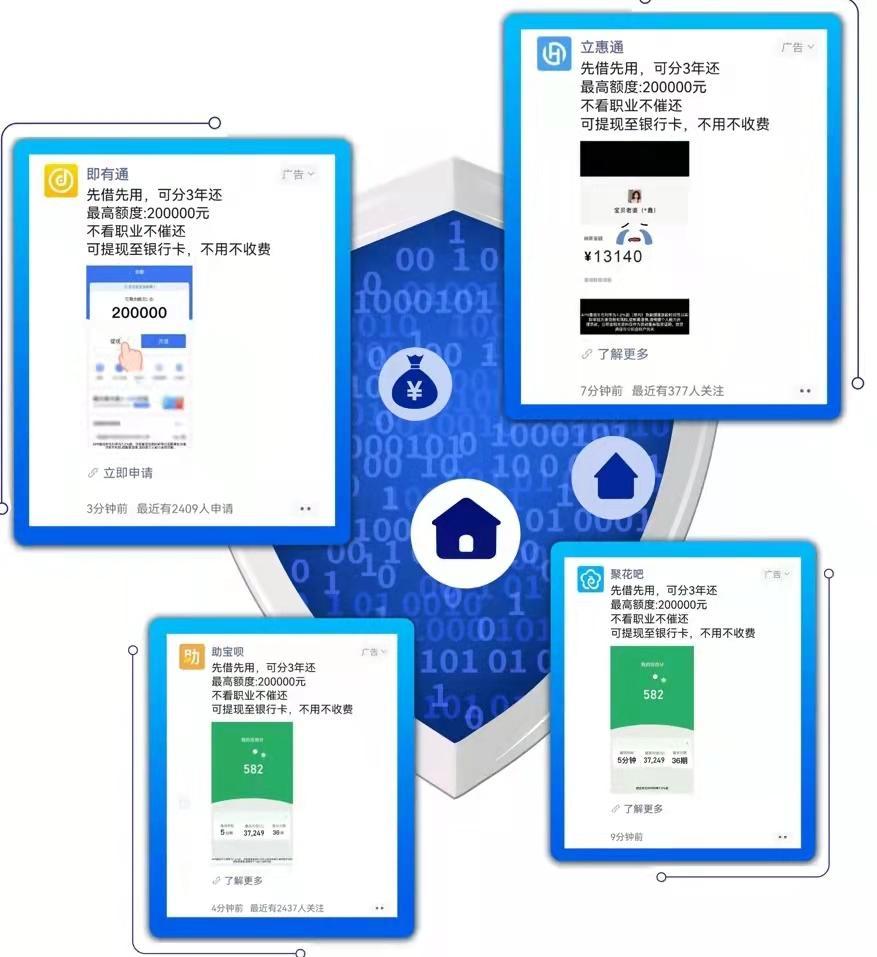

南都记者朋友圈中连续出现了多个类似的网贷平台广告

层层导流跳转多次,用户不知向谁贷了款

“不看职业不催还”“有身份证就能借”……刷着刷着微信朋友圈,突然蹦出来一则贷款广告,广告语很具诱惑。如果消费者点击过这类广告,又会被推送更多这样的广告。近期,此类广告多次在微信朋友圈中出现,有消费者表示被这些广告广告引导去了线下贷款,被收取了高额手续费;还有消费者投诉称被广告引导下载了网贷App,收取了会员费却并没有借到钱。

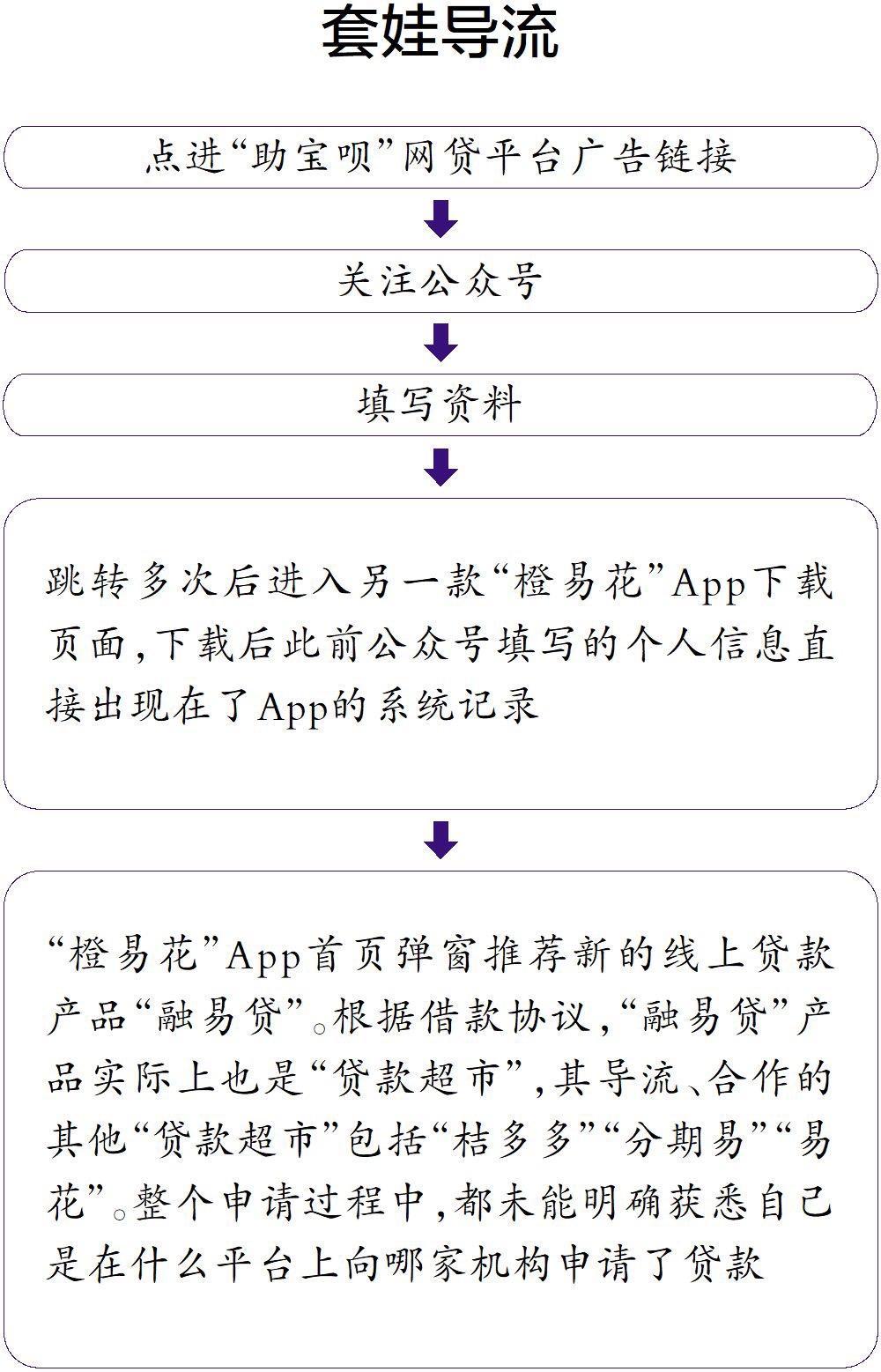

南都记者对此类广告进行了随机测评。今年2月下旬,点进一则冠名“助宝呗”的平台广告链接后,南都记者被引导关注公众号填写资料、跳转多次后下载了“橙易花”App,进入了贷款导流的循环。在此过程中,广告投放方、推荐的App运营方前后不一。南都记者发现,之前在“助宝呗”公众号填写的个人信息,直接出现在了“橙易花”App的系统记录中。

随后,“橙易花”App首页弹窗推荐新的线上贷款产品“融易贷”。点击申请“融易贷”,需要用户点击授权的个人征信查询授权书等现金借款相关协议超过50份。从该产品展示的协议可以看出,签约主体五花八门,有其他贷款超市、助贷平台、小额贷款公司、融资担保公司、城商行、农商行等。不同的签约主体、不同类别的协议并未分类展示,全部混在一起,不便于查看、阅读;协议文本也多为格式合同,协议效力存疑。

根据借款协议,“融易贷”产品实际上也是“贷款超市”,其导流、合作的其他“贷款超市”包括“桔多多”“分期易”“易花”等,而这些新的“贷款超市”也疑问重重。比如,“桔多多”涉嫌为多家并无贷款资质的现金贷平台导流,其App曾被工信部通报存在违规收集个人信息、违规使用个人信息的问题,同时,“桔多多”还被消费者投诉强制收取会员费,必须购买399元会员,否则无法借款。

网贷广告的“套娃式”导流

点击一条贷款广告,竟然被引导进入网贷“套娃”导流的循环。一位受访的助贷行业人士告诉南都记者,这种现象其实就是“贷款超市”套“贷款超市”,推荐的很多产品就是我们常说的“黑网贷”,多数是长期靠借网贷生活的那些老哥们经常光顾的不良“撸贷”口子。

从实测可以看出,从用户最初看到的打广告的助贷公司,到实际审批贷款的公司,用户已经至少被转手导流了4、5次,用户在整个申请过程中,都未能明确获悉自己是在什么平台上向哪家机构申请了贷款。易观分析金融行业高级分析师苏筱芮指出,这些贷款广告对产品信息披露不清晰、不规范,资金方指向不明确,无法获取金融产品提供者的准确信息,将给金融消费者造成困扰及风险。

将借款人推给多家线下中介,或为收取高额手续费

值得注意的是,点击“助宝呗”广告填写的相关信息还同时被推给了多家线下贷款中介机构。首次点击广告后的近一个月内,南都记者每天遭遇多个不同的贷款中介电话“骚扰”:“姐您在XX平台申请了贷款还记得吗?”

这些贷款中介往往以私人手机号拨打电话,自称“银行信贷经理”或“持牌消费金融公司信贷经理”,在询问了基本信息、学历、公积金、工资、贷款金额后,对方声称初审通过,并要求南都记者带着身份证和银行卡去线下网点面审签约,告知的地址均为一些商业写字楼,但并非某银行地址。有来电者在南都记者的多次追问下,改口称自己是“银行合作方”,“为用户申请办理的是银行的资金贷款”。

“一般这样的线下中介刚开始会跟你说利息很低,没有手续费,但在面签的时候就会找各种理由收取费用,一般要收5个点左右,这样算下来贷款利息还是很高。”华南一家股份银行的信贷经理告诉南都记者,“这个其实就是中介利用了部分用户不懂贷款流程的心态,赚取了信息差的钱。特别对于资质较差的用户,业务员就会以提高下款几率为理由而索取额外的提成费用。”

浙江大学国际联合商学院数字经济与金融创新研究中心联席主任、研究员盘和林对南都记者指出,“实际上普通人是可以通过正规渠道借到款的,或许利率相对高一些,也比乱收佣金的这种助贷中介成本更低,建议借款人在贷款前注意计算清楚。”

个人信息一次填写数次“共享”

多位受访的行业专家指出,这些广告最大风险点在于个人信息泄露和转售。以“助宝呗”广告为例,其隐私协议中要求借款人同意授权该平台将填写个人信息共享给多个合作平台,而这些平台的合作方并未披露清楚,从其“套娃”式的导流行为来看,数量应该不少,这或将导致消费者个人信息泄露。

当南都记者在“助宝呗”公众号申请页面填完个人信息后,不到两分钟,就开始接到多位“信贷经理”打电话邀约线下面签,加上他的微信后,其发来的后台信息截图中,南都记者填写的姓名、手机号、职业、月工资、公积金数额等个人信息清晰可见。

南都记者注意到,“助宝呗”公众号的申请页面下方,有一行灰色小字称,“本产品联合全国数百家合规机构上万名资深信贷经理为您智能1V1定制最优贷款方案”,也就是说,在广告链接中填写的这一次个人信息,可能将被数百家机构的信贷经手人员查看,这些“合规机构”究竟是哪些完全没有披露,交出了个人信息的用户只能被动地接受各种“信贷经理”的电话推销。

中央财经大学中国互联网经济研究院副院长欧阳日辉指出,个人信息如此公开可见,表明这类平台在个人信息的采集、传输、共享方面存在漏洞。此外,当问及用户资质如何审核时,该“信贷经理”称,“我们平台自己审核就可以了。”对于这样的描述,欧阳日辉对南都记者分析称,这些平台收集客户信用信息,并将信息分享给第三方,却并没有相关牌照,涉嫌违规从事个人征信业务,“央行征信局已经明确要求,网络平台实现个人信息与金融机构的全面‘断直连’,若还存在转售获取利益,则是违反当前的《个人信息保护法》,已经涉嫌违法犯罪。”

金融广告投放监管不断趋严

实际上,互联网平台的贷款广告已经引发监管关注,欧阳日辉在采访中指出,这是近一年以来监管非常重视的领域。去年末,人民银行、工业和信息化部、银保监会、证监会、国家网信办、外汇局、知识产权局七部委联合发布《金融产品网络营销管理办法(征求意见稿)》(以下简称《管理办法》),公开征求意见。“监管已经在探讨,所有从事金融信息展示、从事金融产品网络营销的机构都应该要持牌经营,这实际上也是对助贷行业进一步规范。”

苏筱芮也援引《管理办法》中的规定表示,微信朋友圈等第三方互联网平台经营者为金融机构提供网络空间经营场所,应当建立准入管理机制,对入驻金融机构从资质资格、业务合规、社会声誉等方面进行评估。她认为,贷款广告乱象,应当穿透业务后关注资金来源,如果是持牌金融机构,应当按照上述办法的规范建立准入管理机制,而不是放纵其侵害金融消费者的权益。如果这些平台背后没有明确的资金来源,就应当按照非法金融活动的属性予以取缔。

《管理办法》一出,业内即有热烈讨论,认为金融产品营销即将迎来史上最严监管,但为何金融广告的投放力度却并没有呈现出萎缩?这或许跟展业成本有一定关系。

南都记者联系上一位从事朋友圈广告投放的中介人员咨询贷款广告投放费用,他们对金融产品广告仍来者不拒,并不会因为是金融贷款类广告主而更为谨慎。其介绍称,朋友圈信息流广告成本相对较低,可以按实际曝光情况付费,播放3秒开始计费,几百元就有十万多曝光,点击填写表单不额外收费,转化率也高。

出品:南都数字金融创新及合规研究课题组

采写:南都记者熊润淼

桔多多逾期半年有协商成功的吗,助呗信用是真是假

近期,不少消费者投诉称,点击了微信朋友圈贷款广告后,不仅持续被推荐下载各种网贷App,还遭遇了贷款中介一天好几次的电话“骚扰”。南都记者调查发现,消费者投诉的这些贷款广告,是 时间:2022-11-14

茂名逾期品回收公司,为21名工人全额讨回工资,茂南法院是如何做到的

粤西茂名,连日天气寒冷,但在茂南法院却上演这样暖心一幕:10多名工人齐聚法院为执行人员送来了两面上绣“廉洁奉公执法如山,锄强扶弱真诚为民”的锦旗并连声道谢!这究竟是怎么回事 时间:2022-11-14

芝麻信用有逾期找不到账号,信用芝麻修复逾期修复有用么

在支付宝芝麻信用变得格外重要的今天,它的恢复也备受用户关注。受疫情影响,2月6日支付宝芝麻信用暂停评估,期间因不可抗因素导致的失约将不作为失信记录。3月2日,支付宝官方再发 时间:2022-11-14

花呗逾期了可不可以再使用,如果花呗逾期会怎么样

网购大军应该对”花呗“不会陌生。这个网购的好朋友,简直让广大朋友的购物车里装满了一次又一次,败起手来根本没有节制,有一种“不花我的钱”的既视感。为购物大军提供了方便,又 时间:2022-11-14

由于疫情原因导致花呗逾期,疫情期间,你的花呗,信用卡逾期了到底该怎么办

大家好,现在疫情期间,可以说是国难当头。基本上所有人都失去了稳定的收入,企业不能复工,打工者不能结清工资,这期间到底该怎么办?看着花呗逾期,却没有能力偿还,只能眼睁睁的看着每天 时间:2022-11-14