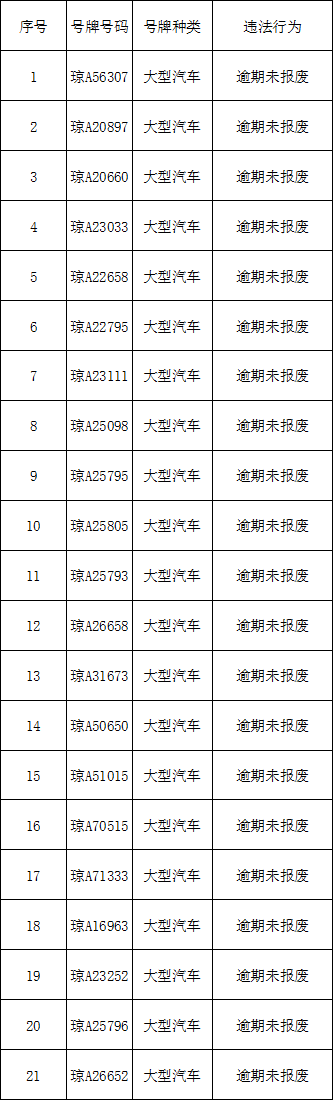

![]()

![]()

如今,贷款使用场景越来越多,而且人群也越来越广泛,不管是日常消费还是企业经营都能看到它的身影。当然,人们还是比较倾向选择银行贷款。原因有两个:一是安全,不会轻易被骗;二是利率低,能节省不少支出。

当然银行贷款虽然优势很大,但审核方面也相对比较严格,尤其是征信方面特别看重。那么,银行都关注征信报告里的哪些内容呢?其中3个数据尤为重要,如果不达标就可能与银行无缘,千万不要忽视。下面就给大家一一介绍:

一、是否逾期

几乎所有的贷款产品都会审查借款人的逾期情况。

①逾期次数的多少。按照一般“连三累六”的说法来看,逾期次数超过三次就不予受理。但是实际生活中每个银行的执行标准不一样,也不是说一刀切。可以肯定的是,逾期次数是金融机构是否受理贷款所考量的一个重要因素。

②逾期时间的长短。有的银行将3天之内的逾期视为“非恶意疏忽”,一般不会因为这个原因拒绝贷款,甚至不会将信息报送征信系统。但是有些逾期时间太长,尤其是超过1个月的连续逾期的情况,对于申贷来说就会变得十分被动。

③逾期金额的多少。一般地,如果你的逾期金额在1000元以下,大概率不会受到影响;如果你的逾期金额超过1000元,可能会被银行拒绝贷款。(这里的1000元是举例,每家银行的实际执行标准不一样。)

二、是否有负债

要向银行申请贷款,首先是负债不能太高,否则会被银行认为这次申请贷款是为了还其它贷款,未来可能还不上贷款而被拒贷。

如果是对这方面要求没有那么严格的商业银行或其他金融机构,会要求申贷人的个人负债率不能超过70%;大部分银行都会要求申贷人的个人负债率不能超过50%;也有一些对申贷人负债率要求比较严格的银行,要求个人负债率不能超过30%。

个人负债率公式为:个人负债率=负债总额/收入总额*100%。需要注意的是,信用卡账单、房贷、小额贷等一切银行可以在征信上能查到的贷款,都会列入计算公式中。

三、征信查询次数

贷款机构对于征信报告查询次数的要求限制是针对于一定时间内的“硬查询”次数,即贷款申请、信用卡审批、担保资格审查等记录次数,而非所有查询记录累计次数。

一般来说,银行是看近半年的征信查询记录,要求半年内硬查询不超过6次,两个月内不超过4次。

不同银行标准并非统一,也有宽松一点的银行,但半年几十次的查询肯定是不行的。

征信报告贷款数量多无逾期,在银行贷款征信上有体现吗?

如今,贷款使用场景越来越多,而且人群也越来越广泛,不管是日常消费还是企业经营都能看到它的身影。当然,人们还是比较倾向选择银行贷款。原因有两个:一是安全,不会轻易被骗;二是利 时间:2022-11-14

征信逾期超6次什么意思,征信成为黑户与成为失信人有什么区别吗

随着时代快速的进步,各式各样的行业也在快速发展着。我一直比较关注网贷,以及用过网贷。很多朋友在找我跟我诉说他的情况的同时,我听得最多的就是老赖这个词。其实老赖这个词,在 时间:2022-11-14

便民!兰溪在全省首创推行城乡两费“信用付”

近日,家住兰江街道溪西村的徐建平在兰溪农商银行办理城乡两费“信用付”业务。这是兰溪为有效解决未按期缴存,导致影响缴费人享受待遇及征缴效率等问题,在全省首创推出的信用缴 时间:2022-11-14

天猫旗舰店还款逾期,天猫618不发货赔偿

→点击右上角【关注】,每天和我一起学习电商干货。5月16日消息,日前,天猫无忧购宣布启动“尖峰体验标准”建设,打造“晚到必赔”、“48小时极速售后”、“正品溯源”、“一物一 时间:2022-11-14

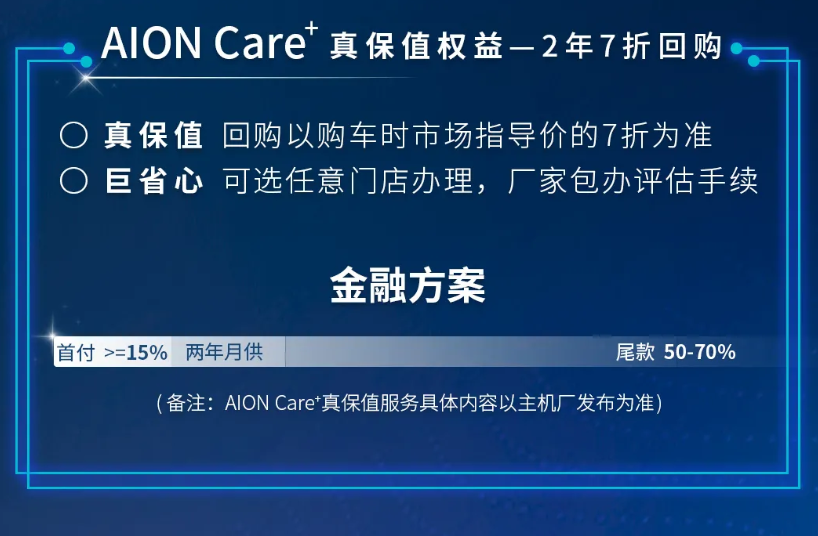

纯电旗舰AION LX PLUS上市 广汽汇理金融2年保值‘贷’车无忧

2022年1月5日,广汽埃安AION LX PLUS正式上市。新车共推出4款配置车型,售价区间为28.66-45.96万元,该车拥有1008km的最长续航里程、2.9S百公里极致加速、3颗第二代激光雷达以及 时间:2022-11-14