![]()

![]()

针对当前疫情防控中市民较为关心的法律问题,立足《传染病防治法》等法律法规宣传,上海市长宁区司法局组织专业人员经过研究、梳理,聚焦疫情期间税收优惠政策相关的常见问题,形成了系列“10问10答”解读,供大家在处理相关法律问题时参考。

问题一:封闭期中4月份、5月份纳税申报期限过了怎么办?

答:市税务局近日发布了关于延长2022年4月份、5月份申报纳税期限有关事项的通告,对按月、按季申报的纳税人,将4、5月份的申报纳税期限延长至5月31日。

纳税人受疫情影响,在2022年4月份、5月份申报纳税期限内办理申报仍有困难的,可以依法向税务机关申请办理延期申报。纳税人可通过国家税务总局上海市电子税务局(“我要办税”—“税务行政许可”—“对纳税人延期申报核准”)办理延期申报手续。

问题二:参加防疫工作按照政府规定标准取得的临时性工作补助和奖金,是否需要缴纳个人所得税?

答:自2020年1月1日至2023年12月31日对参加疫情防治工作的医务人员和防疫工作者按照政府规定标准取得的临时性工作补助和奖金,免征个人所得税。政府规定标准包括各级政府规定的补助和奖金标准。对省级及省级以上人民政府规定的对参与疫情防控人员的临时性工作补助和奖金,比照执行。

问题三:个人取得单位发放的防疫医药防护用品等是否需要缴纳个人所得税?

答:自2020年1月1日至2023年12月31日,单位发给个人用于预防新型冠状病毒感染的肺炎的药品、医疗用品和防护用品等实物(不包括现金),不计入工资、薪金收入,免征个人所得税。

问题四:疫情期间哪些主体可享受阶段性免征增值税的优惠政策?

答:2022年4月1日至2022年12月31日,增值税小规模纳税人适用3%征收率的应税销售收入,免征增值税;适用3%预征率的预缴增值税项目,暂停预缴增值税。此优惠申报即享,无需申请。

此外,2022年1月1日至2022年12月31日,对纳税人提供公共交通运输服务取得的收入,免征增值税。公共交通运输服务,包括轮客渡、公交客运、地铁、城市轻轨、出租车、长途客运、班车。其中,班车,是指按固定路线、固定时间运营并在固定站点停靠的运送旅客的陆路运输服务。此优惠申报即享,无需申请。

问题五:疫情期间哪些主体可享受暂停预缴增值税的优惠政策?

答:2022年1月1日至2022年12月31日,航空和铁路运输企业分支机构暂停预缴增值税。2022年2月纳税申报期至文件发布之日已预缴的增值税予以退还。此优惠无需申请。

问题六:目前针对小型微利企业征收企业所得税有何优惠政策?

答:2022年1月1日至2024年12月31日,对小型微利企业年应纳税所得额超过100万元但不超过300万元的部分,减按25%计入应纳税所得额,按20%的税率缴纳企业所得税。小型微利企业无论按查账征收方式或核定征收方式缴纳企业所得税,均可享受小型微利企业所得税优惠政策。此优惠申报即享,无需申请,相关资料留存备查。

问题七:疫情中提升科技型中小企业研发费用税前加计扣除比例的优惠政策具体内容是?

答:科技型中小企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,自2022年1月1日起,再按照实际发生额的100%在税前加计扣除;形成无形资产的,自2022年1月1日起,按照无形资产成本的200%在税前摊销。

问题八:2022年针对中小微企业设备器具税前扣除有何优惠政策?

答:中小微企业在2022年1月1日至2022年12月31日期间新购置的设备、器具,单位价值在500万元以上的,按照单位价值的一定比例自愿选择在企业所得税税前扣除。其中,企业所得税法实施条例规定最低折旧年限为3年的设备器具,单位价值的100%可在当年一次性税前扣除;最低折旧年限为4年、5年、10年的,单位价值的50%可在当年一次性税前扣除,其余50%按规定在剩余年度计算折旧进行税前扣除。

企业选择适用上述政策当年不足扣除形成的亏损,可在以后5个纳税年度结转弥补,享受其他延长亏损结转年限政策的企业可按现行规定执行。此政策申报即享,无需申请,相关资料留存备查。

问题九:2022年开始扩展的“六税两费”减免政策适用主体范围包括哪些?

答:2022年1月1日至2024年12月31日,由省、自治区、直辖市人民政府根据本地区实际情况,以及宏观调控需要确定,对增值税小规模纳税人、小型微利企业和个体工商户可以在50%税额幅度内减征资源税、城市维护建设税、房产税、城镇土地使用税、印花税(不含证券交易印花税)、耕地占用税和教育费附加、地方教育附加等“六税两费”。纳税人自行申报享受减免优惠,不需额外提交资料。

纳税人符合条件但未及时申报享受减免优惠的,可依法申请抵减以后纳税期的应纳税费款或者申请退还。对申请抵减以后纳税期的应纳税费款的,系统将在纳税人下次申报时,自动抵减同税费种的应纳税费款。

问题十:制造业中小微企业2021年第四季度延缓缴纳的税费,疫情期间是否可继续延缓?

答:制造业中小微企业延缓缴纳的税费包括企业所得税、个人所得税、国内增值税、国内消费税及附征的城市维护建设税、教育费附加、地方教育附加,不包括代扣代缴、代收代缴以及向税务机关申请代开发票时缴纳的税费。2021年第四季度实施的制造业中小微企业延缓缴纳部分税费政策再延续实施6个月。此政策自动享受,无需申请。

2021年第四季度延缓缴纳的税费在2022年1月1日后《关于延续实施制造业中小微企业延缓缴纳部分税费有关事项的公告》发布前已缴纳入库的,可自愿选择申请办理退税(费)并继续享受延续缓缴政策。

由于个案事实纷繁芜杂,本指引不构成具有拘束力的法律适用和法律效果评价,仅具有参考意义。

当前疫情防控处于最吃劲的的阶段,广大市民应当严格遵守法律法规规定,主动配合政府及其相关部门采取的疫情防控措施。如有相关法律问题,可以通过12348公共法律服务热线以及“12348上海法网”网站、App和微信小程序咨询,有专业人员24小时在线提供法律咨询建议。

(包永婷)

(东方网)

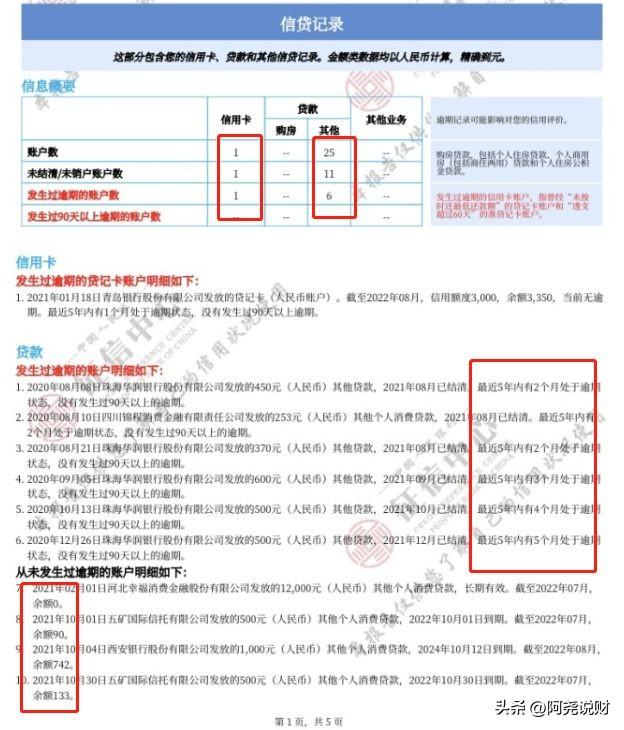

第四季度企业所得税逾期申报,疫情期间纳税申报延期吗

针对当前疫情防控中市民较为关心的法律问题,立足《传染病防治法》等法律法规宣传,上海市长宁区司法局组织专业人员经过研究、梳理,聚焦疫情期间税收优惠政策相关的常见问题,形成 时间:2022-11-12

多头共债者:原来过年催收也放假

伴随着监管的寒冬来袭,网贷行业开始收缩战线,而多头共债者们依靠着文件的规定向平台发起的“维权”抗议。在这场对抗之中,多头共债者们从担心受怕到爱咋咋地,从无法忍受呼死你到 时间:2022-11-12

8月份纳税申报今天结束,逾期未报,不能开具发票还有税务风险

8月份纳税申报日期,截止到15号,就是今天,纳税人按时完成申报,逾期申报小心变成非正常户。逾期申报后,开票系统将无法清卡,会影响企业开具发票。如果纳税人未按规定期限纳税申报,在 时间:2022-11-12

贷款逾期紧急催收函,催要欠款的函

应收款项逾期?电话微信不停追截围堵跑断腿几经波折还是没能把钱收回来如何进行有效催款?欠款发催款函有用吗?有用! ///////【真实案例】 一封律师催款函要回拖欠了三年多超10万 时间:2022-11-12

逾期是否能贷款买房,有信用卡逾期可以贷款买房吗

近两年,越来越多的人选择贷款买房,除了房价高的原因之外,人们在资金分配方面也是越来越科学。但是贷款买房也不是人人都可以的,影响贷款审批最重要的一点就是信用度,而大部分人信 时间:2022-11-12