![]()

![]()

2016年底,中国居民消费信贷余额占总贷款余额的比重为4.65%,相较于欧美等发达国家约30%的标准仍有很大差距,这足以证明中国居民消费信贷仍有极大提升空间,消费金融行业孕育着巨大的市场机遇。

据国家金融与发展实验室此前发布的《中国消费金融创新报告》显示,我国当前消费金融市场规模估计接近6万亿元,如果按照20%的增速预测,我国消费信贷规模到2020年可超过12万亿元。

但,自2010年银监会批准首批消费金融公司试点,时至今年已有近七年时间,消费金融公司增长的速度非常缓慢:2009年,经国务院同意,北京、天津、上海、成都开展消费金融公司试点;2013年9月,新增12个试点城市,试点范围进一步扩大;2015年6月,国务院召开常务会议,决定将消费金融公司试点扩大至全国。

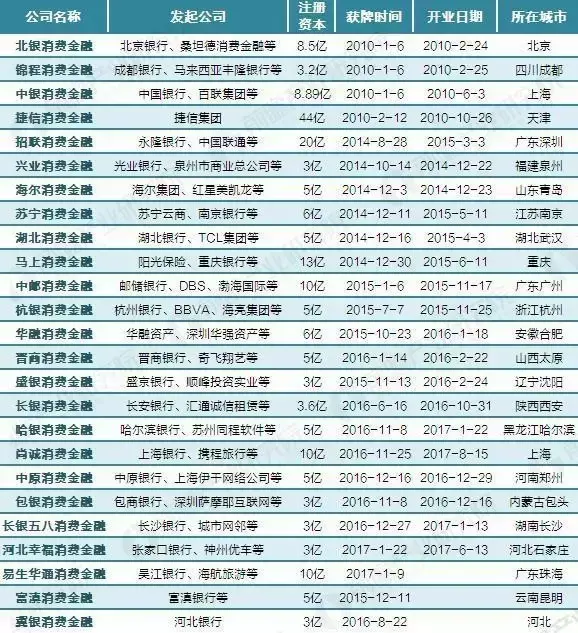

截至2017年9月,消费金融公司共有25家获批,其中2016年批准了7家,2017年迄今为止批准了2家;从2010年到2015年共批准15家,平均每年不到3家。

同时,大量非持牌的消费金融公司也进入该领域。尤其是去年监管对网贷平台限额后,消费金融的小额分散特征成为网贷平台转型的首选。

根据前瞻产业研究院发布的《2017-2022年中国消费金融行业竞争格局与领先企业分析报告》统计,截至2017年9月,获得银监会批复的消费金融公司共25家,有22家已开业,其中有19家为银行系持牌公司,提出申请的银行以中小银行为主,并且绝大部分的金融消费公司注册资金为3到5亿元,只有5家消费金融公司的注册资金达到10亿元及以上。目前已有四个直辖市、15个省开设了消费金融公司,除上海、广州外,在城市分布基本上是秉持着“一省一家”的原则。

数据显示,在已获得消费金融牌照的25家公司中,四分之三以上为银行系主导,其余为产业系主导,有上市公司、零售企业等参与设立,包括马上消费金融、海尔消费金融、苏宁消费金融和华融消费金融。事实上,商业银行参与或主导成立消费金融公司在设立资质、经营管理、业务整合等方面都较其他机构更具优势。

截至2017年9月中国25家消费金融公司汇总

网贷之家2017年9月份消费金融成交量、

平均预期收益率、待还余额、投资人数、

借款人数、人均借款金额的TOP 20排行

消费金融公司增长速度之所以缓慢,一个主要原因就在于高门槛。根据2014年1月1日起实施的《消费金融公司试点管理办法》规定,消费金融公司的注册资本,最低限额为3亿元;且要求资本充足率不低于银监会有关监管要求,同业拆入资金余额不高于资本净额的100%,资产损失准备充足率不低于100%,投资余额不高于资本净额的20%。

而非金融企业作为消费金融公司主要出资人,应当具备下列条件:最近1年营业收入不低于300亿元人民币;最近1年年末净资产不低于资产总额的30%;最近2个会计年度连续盈利;承诺5年内不转让所持有的消费金融公司股权等。

此外,资金成本、运营成本以及风控成本居高不下也是中国消费金融发展缓慢的重要原因之一。

根据TalkingData发布的数据显示,在资金端成本上,目前银行系平均成本为5%左右,其他公司平台成本5%—12%。具体而言,将资金来源进行分类:银行即吸收公众存款的成本为1.75%左右,股东资金的成本在2—4.5%,发行金融债券的成本在3—5%,同业拆借的成本在2.5—5%,ABS的成本在3—8%,机构资金的成本在5—10%,P2P理财资金的成本在6—15%。

对于消费金融公司来说,资金端来源比较有限,通过P2P、自有资金是不够的,而从银行获取资金对互联网公司来说则比较困难。为降低资金成本,当前各互联网消费金融公司都在积极寻求银行借贷、获取互联网小贷牌照、或通过发行ABS等方式以“开源节流”。

除资金成本外,消费金融公司面临的运营成本以及风险成本的压力也不容小觑。其中,运营成本主要为营销推广、人员、系统建设、征信数据接入和逾期催收成本。在初期投入加大后,后期形成规模效应,但催收成本却持续上升。

另一方面,目前我国征信体系尚不健全,伴随着行业规模及覆盖人群的不断扩大,大量资质较差的用户的涌入,消费金融整体行业的风控成本也会不断攀升。根据TalkingData发布的数据显示,消费金融公司的风险成本在3—7%,且有长期上升趋势。

一些消费金融公司的坏账非常高,继而通过提高手续费、咨询费以及利率等方式来覆盖坏账。部分消费金融公司仓促“上马”,没有足够的积累,大数据风控模型不健全。在信用体系建设方面的薄弱,最终也导致了野蛮催收等现象的出现。

据悉,深圳一家知名消费金融公司被传出大规模裁员、线下门店缩减的消息。据爆料人士称,该公司如此正是因为过度依赖于合作银行,今年8月以来,由于监管收紧消费贷,银行对消费金融也收紧了信贷规模。“所有的资金,包括现金贷和分期都停了。”爆料人士称。

另有媒体报道,一家名为“惠享分期”的平台,连续退出了云南、广西、四川、重庆、安徽等多个地区。官方客服电话也显示为空号。据了解,“惠享分期”是P2P平台洋钱罐控股70%的分期平台,主要关注3c市场,做线下场景业务。

由于资金成本过高和盈利难以覆盖高企的坏账,以及业务同质化严重等问题,部分平台纷纷开始收缩业务。背负着高门槛、严监管、高资金成本、高运营成本以及高风控成本等几座大山,消费金融行业的发展必将负重前行。

惠享分期逾期几天怎样,消费金融频道

时至9月,中国消费金融发展现状2016年底,中国居民消费信贷余额占总贷款余额的比重为4.65%,相较于欧美等发达国家约30%的标准仍有很大差距,这足以证明中国居民消费信贷仍有极大提 时间:2022-11-12

广州市2021年一级建造师合格证书发放通知!逾期不领取 不再补发

广东省广州人社局发布了关于发放2021年一级建造师执业资格考试证书的通知,通知表示今年会发放电子版和纸质版两种证书,可申请邮寄,一起来看下具体通知!2021年一级建造师执业资格 时间:2022-11-12

上市公司商票逾期,猪肉股正邦科技业绩爆增,百亿负债后借款再飙升33亿

澎湃新闻记者 彭艳秋据上海票据交易所票据信息披露平台7月1日披露,截至6月30日,上市猪企正邦科技(002157.SZ)商票逾期余额扩大至8.768亿元,较6月8日公告的商票逾期余额增加3.348 时间:2022-11-12

农行贷款逾期电话,农行最新通知

每经编辑:李泽东中国农业银行官网6月21日发布“关于中国农业发展银行增发2022年第二、三期金融债券6月20日招标结果的公告”。 本期债券由中国农业发展银行发行与管理,中国农 时间:2022-11-12

车贷款逾期还款的后果严重,银行贷款逾期会有哪些后果呢

大家都知道,贷款后需要按时还款,如果不按时还款,不仅可能会造成越来越高的利息,还可能影响个人征信,甚至被列入“失信被执行人名单”。那么贷款逾期都会有哪些后果呢?1、产生罚息 时间:2022-11-12