![]()

![]()

销售“低息诱导” 车主“断尾求生”

——车贷市场乱象调查

据市场机构预测,2021年,我国汽车金融市场规模达到2.38万亿元,未来五年的年均复合增长率预计约为12.48%,将保持较高速增长态势。但记者近期调查发现,受部分消费者信用观念缺失、经销商“低息诱导”、汽车金融机构风控审核不严等问题影响,汽车金融领域出现逃债现象和贷款纠纷,破坏信用环境、加剧金融领域风险,不利于汽车消费市场长久健康发展。

不良贷款率上升

部分消费者“断尾求生”

当前,汽车消费中“先买先享受”的观念盛行,在汽车金融快速发展的背景下,车企各类金融方案足以满足不同“首付预算”消费者的需求,但也带来了一些后续问题。

北京市民赵女士两年前贷款购车时,与银行签订了《信用消费贷款汽车专向分期付款合同》,约定银行向赵女士授信15万元用于支付其购买汽车的款项,赵女士分24期还款。然而,在分期还款6万元后,赵女士陷入无力还款“困境”,银行因此诉至法院,要求赵女士付清本金及相应利息和违约金。

“受到近两年疫情影响,一些借款人还款能力下降,引发不少纠纷。”北京市房山区人民法院审判管理办公室法官助理原丹丹介绍。

类似的情况不只发生在北京。江西省南昌市第二金融法庭经调研发现,该庭近三年来分别受理汽车消费贷款纠纷189件、221件、264件,案件数量上升趋势明显,且35%左右的当事人购买了价格在20万元至40万元的中高档轿车,24%左右的当事人购买了价格在40万元以上的豪车。2019年6月,一名公司职员蔡某贷款购买了一辆价值45万元的奔驰汽车,首付18万元,分期付款27万元,期数36期,分期手续费费率11.5%。开上豪车后,每月高额的车贷让本不宽裕的蔡某经济状况“雪上加霜”,陷入经济困境,只能弃车断供,最终涉诉。

数据显示,去年以来,汽车消费类贷款不良率有所上升。截至2021年6月末,平安银行汽车金融的不良率从2020年底的0.70%上升到1.03%,增加了0.33个百分点。汽车金融公司东正汽车金融的2021年上半年财报显示,截至期末,东正金融合作经销商比去年同期减少,覆盖中国225个城市,金融贷款规模41.1亿元,较期初下降43%,不良贷款率10.7%。

除了因经济压力导致断供外,近年来还有不法分子专门从事车贷“骗贷”行当,使得车贷不良贷款率有增无减。业内人士指出,对于汽车金融机构来说,处置此类不良贷款存在一定的难度。中央财经大学中国金融科技研究中心主任张宁教授说,车辆不同于房地产,属于动产,对人员和车辆追溯都有难度,如选择第三方进行处置,一方面无法保证资质及合规性,另一方面也无法保证其处置效率和市场价值。

多重因素致车贷问题高发

记者调查发现,经销商诱导消费强行捆绑、汽车金融机构风控措施不到位、个人不理智消费及信用观念缺失等因素长期存在,增加了汽车金融市场隐患。

在北京多家汽车4S店,购车是否“分期”已经成为享受裸车优惠多与少的“唯一变量”。北京市民李先生去年底在某4S店选购一辆SUV时,被销售告知办理分期能够享受更多优惠,且赠送6次保养,其中首付50%以上,贷款两年,年利率为1.09%,也可以选择低首付或“先息后本”的方式,后者需要首付40%,每月只还几百元的利息,三年后一次性付清剩余本金。

记者以消费者身份向不同品牌4S店销售人员咨询了热门车型的价格方案。在一家奥迪4S店,销售表示购买某SUV办理分期能多赠送装饰,还能优惠4000元,同时称如果购车人贷款资质好就与银行签约办贷,如资质不好就和金融公司签约办贷。一家宝马4S店销售人员介绍,购买某款轿车办理分期比全款购车多优惠5000元,且与宝马金融签约办理贷款的年化利率比从银行贷款要低。

记者注意到,在许多汽车广告和实际销售中,商家将计息的利率单位从规定的“年化利率”偷换为“日化利率”或“月化利率”。

除此之外,金融机构依赖第三方,造成贷款用途管控不力、贷款资金被挪用等情况频出。记者注意到,近年来,部分银行和汽车金融机构有受到相关部门行政处罚的经历。2020年,平安银行因汽车金融事业部将贷款调查的核心事项委托第三方完成、汽车消费贷款风险分类结果不能反映真实风险水平、汽车消费及经营贷款审查不到位等违规行为被深圳银保监局行政处罚;三一汽车金融因存在未按监管规定报送案件(风险)信息、违规办理贷款业务两宗违规行为,被湖南银保监局处以罚款50万元;2021年12月,奔驰汽车金融有限公司因发生核心业务系统中断暴露出业务连续性管理不到位,严重违反审慎经营规则等违法违规行为,北京银保监局给予其40万元罚款的行政处罚。

“一些汽车金融公司设在车企旗下,资金流实际上在企业不同部门之间流转,使得监管难度加大,整体风控能力有限。”张宁说。

此外,一些年轻消费者不理智的消费及信用观念缺失问题也不容忽视。南昌市第二金融法庭近3年审理的车贷案件中,二三十岁的年轻创业者或打工族占比42%。承办法官说,这些年轻人对“先消费后付款”的接受度高,但信用观念相对淡薄,且过于高估自己的还贷能力,一旦出现经营风险、收入减少等情况,将不可避免出现逾期或主动弃车停贷现象以致涉诉,而且,当事人通常采取消极应诉等方式逃避债务。据统计,该庭90%以上的案件均缺席审理。

加快形成防范化解

汽车信贷金融风险合力

近年来,相关部门多次发文加强汽车消费行业及消费贷款的管控,推动汽车金融行业规范发展。但从实际情况看,汽车消费贷款领域的健康发展还需要监管部门、车企、银行和汽车金融机构及个人的共同努力,形成防范、化解汽车信贷金融风险的合力。

张宁认为,当前汽车金融市场已进入成熟期,汽车金融机构需要尽快明晰定位,通过持牌经营的方式增加行业整体的规范性。车企旗下的汽车金融机构与车企本身如果“不分你我”,势必导致监管缺位、服务不专业。“汽车金融机构更应该突出‘中介’的专业服务属性,不是卖自己产品,主要是帮银行做‘中介’。”

此外,任何一个与贷款相关的行业都离不开完善的风险处置市场,汽车金融市场也应该借鉴金融市场经验,构建多级处置机制。张宁建议,建立一个类似个贷不良批量转让市场,有利于汽车贷款不良资产处置的市场,让相关汽车厂商、金融机构甚至足够规模的汽车金融公司进入。“就像银行间市场一样,通过这种方式,倒逼整个风控体系提升风控能力。”

同时,业内人士建议对违规行为要加强整治查处。银保监、公安、市场监管等多部门可联合整治不良经销商,打击套现、骗贷等违法违规行为的同时,倒逼其规范销售行为。对车贷乱象中员工履职不到位情况进行严格问责,发现犯罪线索的要及时向有关部门移送。

此外,原丹丹呼吁加强消费信贷违法教育,汽车消费贷款借款人应当合理评估本人偿贷能力,避免陷入不能偿贷的境地造成纠纷。(记者 鲁畅 吴文诩 参与采写:史子慧)

来源:经济参考报

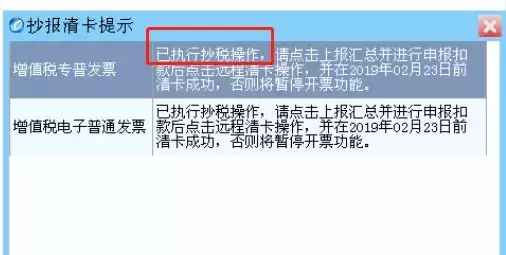

小心 ! 抄报税 -> 强行申报 -> 被锁死

抄税就是把当月开出的发票全部记入发票IC卡「现在是盘」,当然目前都是系统自动抄税,每月初开票系统自动执行抄税动作。报税,就是将抄到盘里面的数据报税务机关,读入他们的系统,「 时间:2022-11-12

深圳世联云贷逾期,世联行大跌

长江商报消息 ●长江商报记者 江楚雅作为国内首家A股上市的房地产综合服务商,世联行近两年业绩遭遇滑铁卢。日前,世联行发布了2019年三季度报告。三季报显示,前三季度营业收入4 时间:2022-11-12

万元逾期一天多少利息,给女朋友转账2万分手能要回来吗

恋爱近一年,李某先后给女朋友转款24770元,却连其面都见不着。他提还款时,女朋友将他的微信拉黑。他一查才发现,女朋友竟是隐瞒真实姓名的已婚女子。李某的转款是赠与,还是借款?近 时间:2022-11-12

公积金逾期累计几次影响征信,个人征信出现几次逾期,贷款就会受到影响呢

相信使用过信用卡的朋友们,一般都会对银行还钱的问题非常上心,因为根据卡神小组了解,这直接影响到人们的衣食住行。卡神小组告诉朋友们,因为一旦涉及到逾期,个人征信就会受到一 时间:2022-11-12

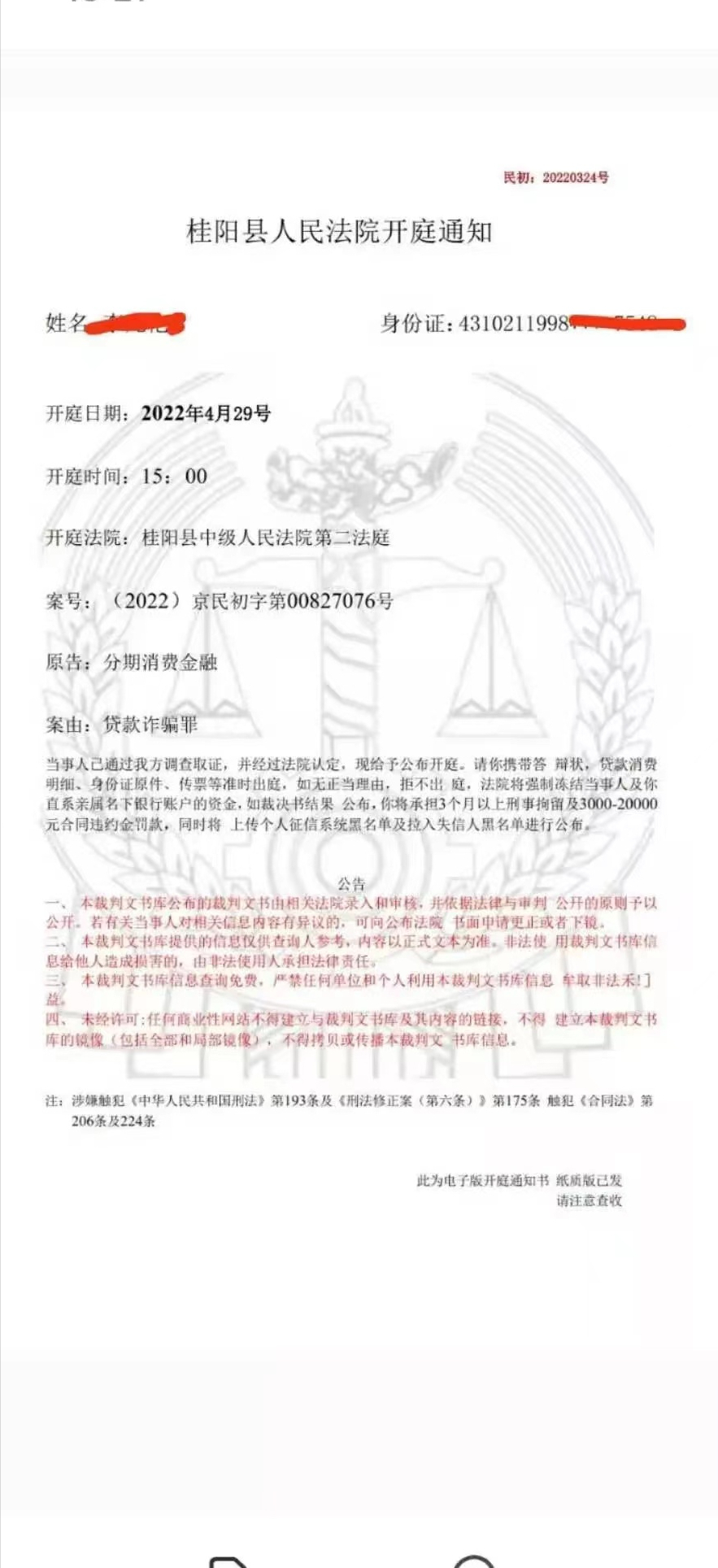

银行短信逾期怎么判断,真假法院通知短信内容

相信每个逾期的人都会收到很多催款短信,其中也包含了法院的开庭通知。那么这么多法院发过来的短信,究竟是真还是假,该怎么去区分?接下来我们来详细分析一下。上面短信是位条友收 时间:2022-11-12