![]()

![]()

导读:无法偿还的欠款如何账务处理?债务人财务困难主要是由于资金周转困难和生产经营困难,那么,对于无法偿还的债务债权公司,财务人员应该怎么做账务处理呢?对此,本篇文章给您带来了具体的答案,详细内容请参考如下.

无法偿还的欠款如何账务处理?

欠债还钱,天经地义.公司无力偿还欠款,应积极想办法筹集资金偿还债务.还可以与对方协商延期归还或适当减免,如果对方同意减免的部分,作为公司的一项利得,通过"营业外收入"科目核算.会计分录为:

借:应付账款

贷:营业外收入

债务无力偿还,如何做账?

答:对于债务人无法支付债务时的处理,在新旧会计制度下有不同的处理方法.

旧会计制度下,当债务人无法支付债务时,债务人应当计入"资本公积"而不能计入"营业外收入".按税法上规定,当债务人无法支付到期债务时,应作为其他收入计入应纳税所得额,调整增加企业所得税.

新会计制度下规定企业由于非日常活动产生的经济利益的流入,应作为"利得"处理,"利得"包括"资本公积"和"营业外收入", 因此,对于债务人无法支付债务时,按新会计制度处理,就不存在财税差异,可不作纳税调整.

但对方要提供放弃债券书面承诺,避免以后债务纠纷.

如何判定债务人财务困难无法偿还欠款,进行债务重组?

答:债务人财务困难,无法偿还欠款的界定标准是:

1,是指因债务人出现资金周转困难、经营陷入困境或者其他原因,导致其无法或者没有能力按原定条件偿还债务;

2,债务重组,是指在债务人发生财务困难的情况下,债权人按照其与债务人达成的书面协议或者法院裁定书,就其债务人的债务作出让步的事项.

债务重组,是指在债务人发生财务困难的情况下,债权人按照其与债务人达成的书面协议或者法院裁定书,就其债务人的债务作出让步的事项.

无法偿还的欠款如何账务处理?看完了会计学堂的上述分析,关于无法偿还的债务债权公司的处理方法,相信您现在应该知道该如何处理了.更多会计方面的问题,尽在本网站的文章更新,欢迎您的多多关注.

银行逾期利息会计分录,无法偿还的欠款如何账务处理呢

导读:无法偿还的欠款如何账务处理?债务人财务困难主要是由于资金周转困难和生产经营困难,那么,对于无法偿还的债务债权公司,财务人员应该怎么做账务处理呢?对此,本篇文章给您 时间:2022-11-12

普银点贷逾期,p2p理财平台排行榜爆雷

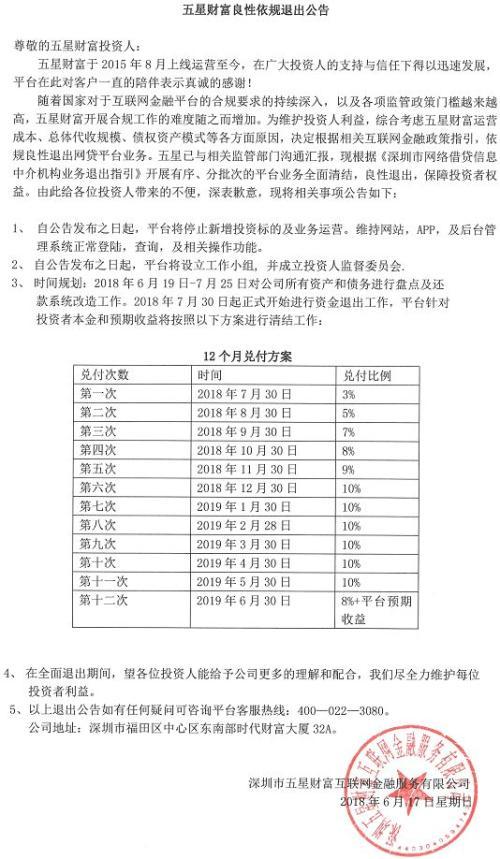

刚从“唐小僧”的爆雷中缓过来,又一家投资总额18亿平台五星财富停业清盘。 近日,“中房系”旗下理财平台“五星财富”宣布停止运营,该平台注册人数77461人,投资总金额18.14亿元, 时间:2022-11-12

广发银行卡逾期上征信,是不是只有信用卡逾期才会上征信

如果持卡人在到期还款日之前未能全额还款,但是手环金额大于或者等于最低还款额,那么,银行就会收取利息,也就是说,不算逾期,不上征信。 但是如果持卡人到了截止日期,连最低的还款额 时间:2022-11-12

年小轿车逾期年检,三高有军训吗?

图片来自网络问:2019年购买的7座以下小轿车,2021年6月30日年检到期,如何申请年检?答:机动车逾期检验,小型车辆(包括摩托车)可至任意辖区交警支队车宣科窗口处罚解锁后办理车辆检验;大 时间:2022-11-12

月光足逾期还能延期,二三月份银行会出现大量逾期吗?会造成什么影响

受到XGBD的影响,二三月份肯定会有部分人的贷款逾期,但是这个只是少数群体而已,尚不至于构成大量逾期。银行的贷款客户银行的贷款客户主要分为两类:对公客户以及零售客户。对公客 时间:2022-11-12