![]()

![]()

“欠债还钱”这个最朴素的信条之下,催收人和欠款者却尖锐对立,寸步不让。他们互相虚张声势,又虚与委蛇。不同于那些光鲜亮丽的阳光行业,讨债这门营生里的从业者只能在夹缝中生存。面对愈发高悬的监管大棒,外界异样目光中的催收群体,正在被迫向更体面的形象转移。

作者:郭儒逸

来源:商业人物(ID:biz-leaders)

凌军说,帮人讨债这行就是捞偏门,赚不到什么钱,还要冒很大风险。干催收的时间长了,对人就剩下麻木和极度的不信任。所以,“将来如果我离开这个行业,那就是找到了钱多活少的其他生意。”

几乎大半天,他都在仔细想怎么描述自己的职业经历。我把编辑好的问题发给他,隔了一段时间,凌军逐条回复了长长的内容。对于一个长期活跃在社交平台上的“讨债大V”来说,这似乎并不是一件难事。但显然,要让一个混迹于讨债江湖、十分机警的“社会人”敞开心扉,他还需要时间来试探。

过去几年,催收这个略带灰度的词语频频跳入大众视野。从早期银行争相发放的信用卡,到现在名目繁多的网贷平台和消费金融,再算上规模庞大的民间借贷——欠债还钱的朴素信条背后,都暗中浮现着催收人的影子。

这是个藏在水面之下的群体。灰色、庞大、面目模糊。电影和通俗小说里的他们往往是身着黑衣,圆腰花臂,手段泼辣。不过凌军说,其实现实中的那些网贷“高炮”平台,多半不会雇人去暴力催收。他觉得,“这些平台没这个实力”。殴打和泼油漆这些行径,多数都是民间高利贷催收时才会出现的场景。

在网上,这个略显冷门的圈子里,凌军有着众多粉丝。他的发言风格非常直白,有时候会怒怼一些业内人士“不专业”,有时候也会直言不讳地告诫讨教者,对催收这行不要想得那么“单纯。”他觉得,很多人根本都没见过真正的社会。

出乎意料的是,正是这种风格为他赢得了不少支持。有人评价他是对“丛林法则”体会很深刻的人。甚至有粉丝希望能添加上微信,仅仅是希望能和凌军随便聊上几句,以缓解最近倍感压抑的糟糕情绪。

凌军在辽宁的一家催收公司已经做了很久。他说他见过装穷去要饭的欠款者,见过满地打滚的老赖,见过连拿刀杀鸡都手抖的“××”——这里他对欠款者爆了一句粗口,也见过为了要账而闹翻的社会人士大动干戈。

在刚入行的时候,给他印象很深的一次行动是,一位客户找到他所在的催收公司,希望能帮忙出人去讨回一笔100万的欠款,这笔钱按1.5%的月息计算,一年利息就有近20万。客户允诺给催收人员每人一万,一行人风风火火赶到一处偏僻的煤厂要账,结果与对方十多人发生激烈对峙。一场火拼当场险些发生。

谈到自己与被催收者冲突最激烈的时刻,凌军回忆说,有一次对方冲进厨房拿出菜刀来一顿追砍,令场面一度混乱不堪。而在众多的催收案子中,这些类似的场面都要靠他一一想办法去化解。

凌军喜欢摆出一副看惯风月的姿态。在逐渐淡出一线催收之后,他开始在网上写相关的文章,在里面谈论自己从业多年的心得体会。“业务熟练”,这是一些长期关注他的人作出的评价。也因此,一些后来者都把他当成了业内的资深前辈。与此同时,凌军还经常收到很多私信,多数是一些放贷人苦恼于收不回账款,而向他来寻求帮助。他被寄予了厚望,并且被希望能马上给出行之有效的建议。

“这些人把我当成了救命稻草,但我明白自己并不是。”凌军说。为了营造这种感觉,他对所有类似的咨询进行收费。他会告诉一些人,从他的经验来看,某一笔放款收回的可能性不大。但通常他会更直接,说一些人提出的问题,“就是缺少社会的毒打,满是严重的学生气息。”

催收干的是“收烂账”的活儿。有的放款平台首先会依靠自身的催收部门去讨债,而那些逾期时间长、催收难度大的单子,就可能会甩给市场上的第三方催收公司。

在行业内,根据逾期时长可分为不同账龄的单子。例如,逾期一个月叫M1,逾期两个月叫M2,以此类推。通常情况下,刚开始逾期时电话催收可以解决一部分问题,但当这种手段无效时,就需要外访(上门)了。

马义在2014年开始做催收,主要活跃在浙江和安徽一带。他所在催收公司的委托客户以P2P平台为主。2014年正是国内互联网金融野蛮生长的时期,各种网贷平台遍地开花。2015年底,有着“互联网金融第一股”之称的宜人贷远赴纽交所上市,给当时上头的行业又添了一把虚火。上游景气,下游的催收也在贪婪地吞食红利。马义说,“尤其2016年互联网小贷、P2P、消费金融和现金贷等细分领域的爆发式增长,让整个催收行业一度达到顶峰。”

很多人在那个时候加入催收大军。马义入行的原因,也是觉得干这行能赚到钱。他回忆,从2014年到2018年,他周围催收员的每单提成在3%-6%之间,加上基本工资,月收入约8000-10000元。当然这只是一个平均数,能拿到多少也要看个人能力。回款率越高,拿的越多。做的比较差的催收员,“每个月也就赚4000块。”

针对坊间流传的催收是暴利行业的说法,他觉得,其实信用卡、车贷催收等银行类业务与一般行业没什么差别,就是个别网贷类催收提点比较高,收入也就高一点。在他的从业经历中,“最有成就感”的一单是催回一笔30万的大额逾期款,这也是他获利颇为丰厚的一次。

和普通的上班族类似,马义们的上班时间是早九晚八。刚开始的时候,他的主要工作内容是给欠款人打电话,催促尽早还款。一天算下来,仅通话时长就要在两个半小时以上。在此之之外,可能还有漫长的等待、被挂断,或者与欠款人互不友好地打招呼时间。

马义并不会主动和家人朋友谈论自己的具体工作。“我只告诉家人,自己是做金融的,再多说点就是做风控的。”这是一种微妙的心理。而在公众眼中,他口中的全行业30多万从业者、5000多家催收公司,长久以来似乎就都处于这样的状态之中。尤其是频频见诸报端的暴力催收,更是上不得台面的灰色存在。

也有人想让这个职业看起来更体面一些。部分做得比较大的催收组织,喜欢给自己起一个冠冕堂皇的名称,带上诸如“不良资产处置”的字眼。他们的口号也大同小异,比如宣称自己的宗旨是“帮助客户挽救失去的诚信”云云。野心更大的,在行业最火热的时候还试图登陆新三板,比如湖南永雄和上海一诺银华等,其中湖南永雄甚至畅想2018年在创业板上市。只不过,急速变化的内外部环境,最后让他们的资本梦均不了了之。

在凌军看来,与信用卡催收相比,网贷催收尤其是那些“714高炮”——需要在7天或14天内偿还的短期高息贷款,一度要更加灰色和暴力。他解释说,信用卡诈骗在法律中是有规定的,如果欠钱不还会影响个人征信记录,另外即便催不回来钱也是银行的损失,因此总体上信用卡催收的难度要低,催收人员的手段也比较规范。

因此,2015年进入某股份制银行信用卡催收系统的高伟,他承受的心理压力相对要低。尽管他和同事们也打着“客户经理”的名义上门做过催收,用没盖章的律师函去吓唬欠款人,甚至2016年监管收紧之前还会去“硬搞”某些逾期客户,但总体上他说,自己并没有什么“太过黑暗”的催收经历。

“现在网贷高炮平台也不敢再像以前那么放肆。很多催收公司不太乐意接网贷的单子,因为钱少规矩还多。”凌军把高炮平台与催收公司比作甲方和乙方的关系,随着高炮平台基本转入地下,作为乙方的催收公司能拿到的利润越来越少,并且还要冒着被抓人的风险。所以,目前这些网贷平台更多可能是自己雇人来做催收,不过也只会是打打电话,并不会真正上门了。

马义认为一个催收员最需要具备的素质,是对欠款人心理和经济状况的了解。对这些情况掌握的越多,再加上培训后的话术和技巧,在做电催或外访时就能越主动。

这恰恰也是反催收者们极力避免的一点。无论是电话两头还是大门内外,这两个直接对立、互不信任的群体,看起来都在竭力掩饰自己的真实意图,以便能在谈判时尽可能捞到更多的利益。

高伟觉得,真正信用卡恶意欠款的人并不多,暂时周转困难是导致逾期的重要原因——比如他过去对接的北京马连道的那些茶叶商户,他们就都是通过信用卡来周转资金。一个有效的办法是,可以减免欠款人的利息或其他费用,然后办理分期偿还,这会有助于真正解决问题。

但是很显然,这个举动会让催收部门或者第三方催收公司的利益受损,“因此很多从业者难免就会想使用一些其他手段。”

催收折磨下的欠款人也有自己的打算。一个管理三百多人的反催收群群主告诉我,“欠债还钱天经地义,被催收也是理所应当的。正常的沟通都可以接受,但暴力催收要除外。”

在众多催收手段之中,“爆通讯录”是欠款人们“深恶痛绝”的一招。借款时给贷款平台的通讯录授权,在逾期时就成了一个定时炸弹。在这个反催收群中,群员们不时晒出催收人打来的电话截图——有的人一天内收到多达一二十通来电,以及明里暗里要告知通讯录好友的各种威胁。除此之外,各式催收短信也不少见,还有不知真假的律师函。

于是,在夹杂着愤怒和无奈的情绪之下,他们互相鼓励、询问欠款情况,然后对各种催收套路互相支招,并希望对方都能早日成功“上岸”。

有群员的想法则更加激进。他认为自己偿还的本金和利息,已远远超过从网贷平台拿到的借款金额。“通讯录都被爆完了,给家里也坦白了,剩余的一分钱也不会再还了。”他说过几天就直接更换电话号码,不会再接陌生电话。我注意到他给自己取的网名是“笑对人生”,似乎他马上就能够开始一段崭新的生活了。

这部分欠款者的底气来自于最高法院对民间借贷利率的规定。按照官方解释,借贷双方约定的利率超过年利率36%,那么超过部分的利息约定无效。借款人有权要求出借人返还已支付的超过36%部分的利息。正是由于这项规定,以往风行一时的各种“套路贷”,目前已成为重点整肃的对象。而借助政策施以的“援手”,拒绝偿还高炮平台的超额利息借款,很快就成了反催收者们总结出的一条经验。

凌军告诉我,这种超过法定利率利息的放款平台,大部分都会培植自己的催收队伍。“不过他们也是看人下菜碟。如果对方没有偿还意愿,并且欠款时间很长,就只索要合法利息,或者干脆不要利息;如果对方有偿还意愿,反而会全额索要利息。”

这就是需要催收和反催收者们“斗智斗勇”的地方之一。这些带有可折中处理性质的潜规则,有的欠款人可能会买账,但一旦被摆上台面,也可能会让另一部分人怒不可遏。或许在催收人和这部分欠款人的眼中,互相指责对方恶意骗贷和收取高额利息,这根本就是不可调和的矛盾。而那些所谓折中伎俩对解决争端实际上是于事无补,因此双方在水面之下的对抗也就不会终止。

马义在做催收的这几年中也动摇过,是不是要退出这种无休止的对抗。他说,尤其遇见有些债务人非常不守承诺,觉得这个社会没有诚信。不过后面慢慢看多了也就习惯了,双方的立场不同而已。他认为,催收和反催收的基本点是一样的,都是要求在合理的范围内还款,只是很多时候两者都越过了这条线。

讨债人不喜欢走空,凌军一度把自己摆在一个更危险的位置。就像一位欠款人自嘲的,“敢借高利贷的,一般都是狠角色。”凌军反问我,“前两年的于欢案你知道吧?十一个人去讨债,结果被捅了四个,有一个还被反杀了。其实我就更像那个被反杀的人。”

他说的就是发生在2016年4月轰动一时的山东“辱母案”,一帮讨要高利贷的人将于欢母子困于室内,并对他们百般羞辱。结果,22岁的于欢暴起用一把水果刀将辱母者刺死。那个被杀的人叫杜志浩,于欢最后则被判五年有期徒刑。

“当时案子一出,我就觉得催收这行要完了。但话又说回来,市面上小贷公司、现金贷和网贷平台无数,不可能都按黑社会性质处理。那样后果也是很大的,可能贷款的人会越来越多,还钱的人却越来越少。”尽管形势变得严峻,他并没有彻底悲观。

高伟入行三年之后在去年离职,从北京去了天津。他离开的主要考虑是,行业环境变了,催收没以前那么好做,这直接导致他的收入下降。和他一样,2015年同一批入职的同事,现在剩下的也已寥寥无几。

互金行业的监管趋于严厉,过去烈火烹油般的扩张难寻踪迹,一些高息平台正被迫退出市场。网贷之家的统计显示,截至今年上半年,正常运营的平台数量降至864家,整体贷款余额降至6871.2亿元。而在高峰时期,这一规模曾超过万亿。

以往的行业明星公司纷纷寻求转机。凭借现金贷业务2017年高调赴美上市的趣店,在核心业务受到打击之后,愈发变得低调。不仅主营业务要与现金贷划清界限,罗敏甚至把公司都搬到了厦门,他自己还摇身一变成了厦门市政府的投资顾问,忙前忙后地招徕他的商界朋友到碧海蓝天的厦门投资。趣店和罗敏似乎希望通过这样的方式,能获得更多的外部认同。

而更为震动从业者的,是近期P2P业内龙头陆金所传出的退出消息,这让许多人再次感受到寒意。

规范催收行业的政策也频频出台。有业内人士说,整个行业在迅速变化,不要再觉得能打就是催收,也不是买几个“呼死你”软件就能干催收。催收合法化是一个大问题,要讲究按照法律和行业规则办事。不少人觉得,属于催收行业的暴利时代已经过去了。

“现在催收行业不管是内部还是外界都抓的很严,这个行业也在洗牌。合法的将继续完善规章制度和合规宣导,违法的会逐步淘汰取缔。就像过去的保险行业一样,慢慢会被大众接受,并且会慢慢进入一个合法合规的良性道路。”马义如此总结。

凌军也感慨,倾巢之下,岂有完卵。他举了一个颇带幽默意味的例子,“我认识一个做催收行业十年的老’流氓’,最近转行去做物流了,前段时间听说赔的都把貂给抵押出去了。”

不仅仅是政策变化,技术进步似乎也在影响着这个行业。如今,打着人工智能旗号的一些电催软件已经面世,这些软件宣称通过算法可以确定催款率更高的措辞,这样逾期一周内的催款成功率比传统电话催收要提高很多。

一向“看不起那帮打电话的”的凌军,这时又恢复了他的“社会”和耿直。他继续甩出一个例子——我认识的一位纹身“大哥”欠款40万,靠这些电话软件催收的回来吗?一周就能催回来的逾期款,那顶多是欠款人忘记了还而已。在他看来,即便技术有用,失业的也只是一部分守规矩的催收员。真正不按套路出牌的,一直会有他们的市场。

这有点像他之前在一篇文章里高调写下的,“我现在是不缺钱, 等我有一天缺钱了,我就把这些网贷撸个遍。我看了一眼我的通讯录,不是放钱的, 就是要账的,或者是卖抵押车的,剩下就是几个亲戚。大家都是同道中人,还会怕被打几个电话吗?”

(文中采访对象均为化名)

* 题图购自视觉中国

宜人贷逾期不打电话催收了,灰色深处,催收那些年

“欠债还钱”这个最朴素的信条之下,催收人和欠款者却尖锐对立,寸步不让。他们互相虚张声势,又虚与委蛇。不同于那些光鲜亮丽的阳光行业,讨债这门营生里的从业者只能在夹缝中生存 时间:2022-11-12

电子税务局逾期怎么办,税务ukey逾期抄报税

在开发票时,你是否会遇到开票软件提示“已到开票截止日期禁止开票”?是否会遇到系统提示“税控设备还未抄报”?这是怎么回事?要怎么解决这些问题呢? 税务U-key的纳税人,应在每月 时间:2022-11-12

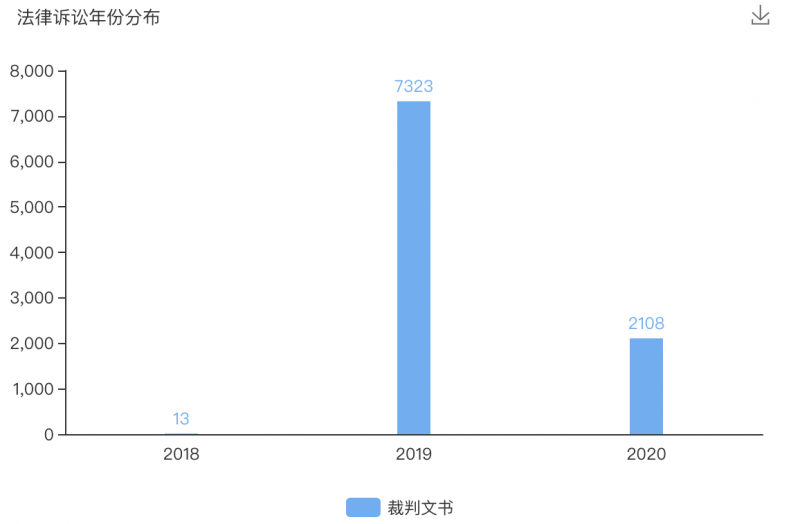

中邮消费金融逾期400天,中邮消费金融邮你贷逾期多久会被起诉

疫情期间,消费金融行业面临逾期上升、业务收缩等诸多挑战。 北青金融注意到,近期多家消费金融公司裁判文书数量激增,均为消金公司主动通过诉讼仲裁方式进行催收。企查查数据显 时间:2022-11-12

广发证券披露第三季报财报:单季归母净利同比大降62%,自营业务形成较大拖累

经济观察网 记者 周一帆 10月28日晚间,广发证券(000776.SZ)发布了2022年三季报财报。财报信息显示,该公司前三季度主营收入175.15亿元,同比下降34.82%;归母净利润52.34亿元,同比下 时间:2022-11-12

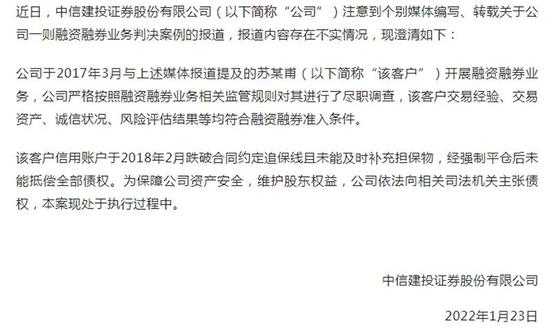

中信新快线逾期十几万,中信证券清仓减持中信建投

来源:上海证券报近日,中国裁判文书网披露的一则判决书,引发市场热议。广州一69岁独居老人加杠杆炒股,中信建投证券授信6600万元的两融额度,在股票跌破平仓线后,老人没有在约定时间 时间:2022-11-12